小鹏的挑战还在后面

图片来源@视觉中国

文|连线出行,作者|周雄飞、周逸斐

11月最后一天,小鹏交出了今年第三季度的成绩单。

据财报数据显示,今年第三季度小鹏实现总营收68.2亿元,虽然比2021同期增长19.3%,但环比上一季度下滑8.2%。净亏损方面,虽然环比上季度收窄了12%,但依旧处于23.8亿元的高位。

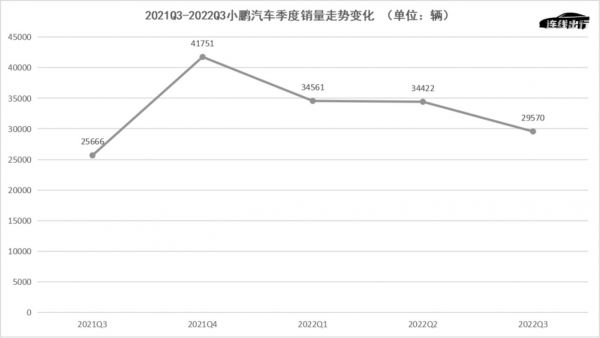

业绩的波动与销量的变动息息相关。财报数据显示,今年第三季度其实现总销量为29570辆,虽然同比增长了15%,但环比上季度却下滑了14.10%。

小鹏2022年第三季度部分业绩,截图自财报

今年第二季度,小鹏的销量已经开始下滑,当季销量环比下滑0.4%。而到了第三季度,这一环比下滑幅度甚至接近15%,以至于在业内看来小鹏已经到了最困难的时刻。

而对于小鹏而言,更大的挑战还在后面。

按照小鹏给出的第四季度业绩指引可以看出,其对于下一季度的营收和销量都没有太大自信,给出了交付量在2-2.1万辆左右、营收在48-51亿元之间的业绩预估。

这种低预期,从小鹏上一季度就已开始,当时其对于三季度销量的预估就已来到2.9万辆的低线。如今对第四季度的预期更加保守,销量和营收两个数据的指引都同比下降了40-50%。

小鹏的保守预期,一方面的原因来自于内部产品体系。新车型G9于今年9月上市初始,就遭遇了SKU过于复杂的负面风波,以至于这款车的销量还未真正起量。此外,被视为走量的小鹏P5,也没有很好地承担起支撑销量的责任。

另一方面,随着G9事件的爆发,也揭露出了小鹏内部管理和人事架构上的诸多问题,虽然目前小鹏已对组织架构做出调整,但调整之后能否改善小鹏的困境,还需等到第四季度才能看出。

基于此,小鹏还在继续“亡羊补牢”。

随着小鹏汽车联合创始人、总裁夏珩辞任执行董事,自此,小鹏汽车董事会只剩何小鹏一名执行董事,何小鹏拿回了主要决策权。

除了对组织架构和人事持续进行调整之外,其还计划之后缩减在研发、营销以及管理方面的费用支出,作为CEO的何小鹏也会减少对于小鹏汇天等生态业务的直接参与。

对于何小鹏和小鹏汽车来说,今时今日无疑是决定今后发展的关键时刻,他们需要思考如何稳妥渡过难关。

01、小鹏三季报,表现如何?

今年第三季度,小鹏汽车过得并不容易。

财报数据显示,小鹏当季实现营收为68.2亿元,虽然实现同比增长,但环比却下滑了8.2%。需要注意的是,在上一季度财报中,小鹏对于第三季度的营收指引为68-72亿元之间,而第三季度的营收刚越过小鹏预估的最低营收线。

净利润方面,小鹏第三季度仍处于亏损之中。数据显示,其当季录得净亏损为23.8亿元,虽然相比于上一季度的27.01亿元收窄了12.02%,但同比依然扩大了48.99%。

营收的下滑,小鹏官方给出的原因是受到了汽车销售收入的影响。第三季度,小鹏该项收入实现收入为62.4亿元,同比增长14.3%的同时,相较于上一季度却下滑了10.1%。

汽车销售收入环比下滑,可从销量的变化中看出一些端倪。数据显示,小鹏第三季度销量实现为29570辆,同比增长15%,环比却下滑14.10%。像这样的环比下滑,从上季度就已开始,当季小鹏销量为34422辆,环比下滑0.4%。

2021Q3-2022Q3小鹏汽车季度销量走势变化,数据来源于财报,连线出行制图

为了促进销量的增长,小鹏曾试图通过降价来实现。

今年5月,小鹏把旗下智能驾驶系统(NGP)调整为了免费为车主标配,在这之前,车主如果要在买车时选配这一系统,需要花费2万元;而在提车后加装这一功能,则需要花费3.6万元。

通过把NGP从选配改为标配,小鹏进行了一次变相降价。而在两个月后,小鹏再次开启了降价活动。据连线出行获悉,今年7月中旬小鹏线下诸多门店推出优惠活动,当消费者选购车辆时提供现金优惠和赠送相应的选装权益。

事实证明,即便经过这两次的降价,小鹏销量的提升也并不明显。

今年第三季度,单车售价更高的P7实现销量为16776辆,环比增长了4.94%。但与此同时,此前一直保持销量增长的P5车型,仅实现了8703辆的销量,环比上季度下滑了32.26%。

基于P5、以及G3系列车型销量的下滑,以及P7销量的小幅增长,直接导致当季总销量和收入的下滑。“汽车销售收入环比下降主要是由于 P5 和 G3i 的车辆交付量减少。”小鹏在财报中这样写道。

但在连线出行看来,小鹏业绩表现颓势的另外一个原因,也在于其毛利率的较低表现。

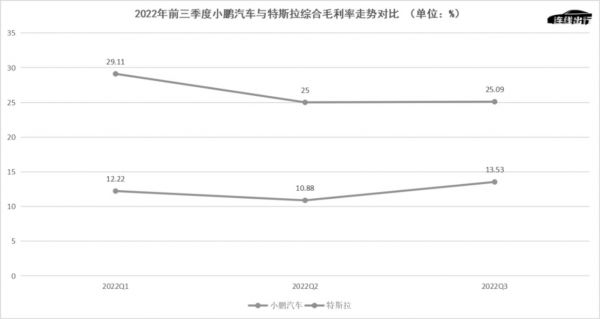

财报显示,今年第三季度小鹏汽车销售毛利率为11.6%,这一指标虽然凭借着P7销量的增长,相较于上季度增长了2.5%,但依然不及去年同期13.6%的毛利率。也正因如此,小鹏整体毛利率相比于去年同期也有0.9%的下滑,实现为13.53%。

一直以来,毛利率已被视为衡量一家车企能否实现盈利的关键指标,作为全球造车新势力中率先盈利的特斯拉,在今年第三季度实现整体毛利率为25.09%,相比之下小鹏差距较大。

2022年前三季度小鹏汽车与特斯拉综合毛利率走势对比,数据来源于公开数据,连线出行制图

就在小鹏难以赚钱的同时,它还在持续花钱。

财报数据显示,今年第三季度小鹏在销售、一般和管理费用(以下称为“三费”)上的投入为16.3亿元,对于这一方面的投入,虽然相比于上一季度降低了2.3%,但同比依然有着5.7%的增长。

对于三费费用的同比增长,小鹏给出的解释是由于销售网络的扩张和相关人员成本的提高所致。据小鹏官方介绍,截至今年9月30日,其线下销售网络扩大至407家,自营充电站网络也扩大至1011个。

由于小鹏自成立之初,就立下了科技+智能的品牌定位,因此在今年第三季度其对于研发方面的投入依然在继续着。

根据财报,小鹏今年第三季度在研发方面的投入为15亿元,不仅相比去年同期增长了18.5%,环比上一季度也增长了18.5%。对于这些增长,小鹏表示主要由于研发人员扩大和新车开发所需资金支持所致。

持续在三费和研发的大幅投入,再加上难以盈利的现状,也让小鹏的现金储备存在一定的风险。

按照小鹏给出的数据,截至今年9月30日其拥有现金及现金等价物、限制性现金、短期投资及定期存款为401.2亿元。虽然从数字上看仍然处于400亿元的大关内,但这一费用也已经历了多次减少。

上一季度,小鹏的现金储备为413.39亿元,相较于前一季度的417.14亿元减少3.75亿元。而到了第三季度,环比上一季度又减少了12.19亿元,可见现金储备的减少是随季度扩大的。

小鹏汽车2022年前三季度现金储备变化走势,数据来源于财报,连线出行制图

从营收、净亏损和毛利率的不利表现,还是从销量下滑的颓势现象,都可以看到小鹏在今年第三季度依旧处于困境之中。但对其来说,更大的挑战或许还在下一季度。

02、第四季度,小鹏要面临更大的挑战

小鹏汽车对于第四季度的展望,信心有点不足。

根据财报显示,小鹏对于下一季度交付量的预估为2万-2.1万辆之间,相比于去年同期的指引下滑了49.7%-52.1%。由此,其对于下一季度营收的预估也同比下降了40.4%-43.9%,最终给出了48-51亿元之间的目标。

这样保守的预期,体现出了小鹏对于销量的担忧。

上月初,小鹏发布了销量数据,其今年10月实现销量为5101辆,同比减少49.7%的同时,环比9月也减少了34.76%。其中,P7销量为2104辆、P5和G3i各为1665辆和709辆,较9月销量这些车型均呈现下滑态势。

由于这一颓势表现,在10月国内造车新势力销量排名中,小鹏也处于劣势地位。数据显示,当月销量排名中,哪吒汽车以18016辆排在第一位,蔚来、理想汽车和零跑汽车以10059辆、10052辆和7026辆分据二至四位,小鹏则跌出前三、滑落至第五位。

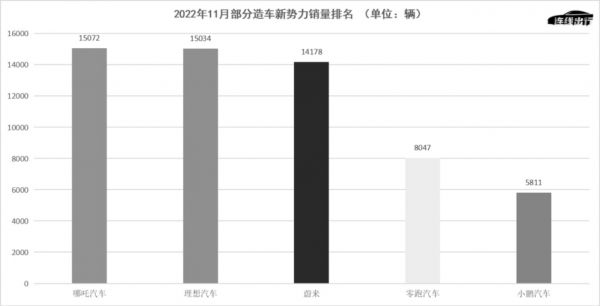

再来看11月的销量,小鹏实现为5811辆。,虽然环比10月的5101辆有着14%的增长,但如果把这一销量放到整个行业中比较,则无法占据多大的优势。

昨日,各家造车新势力玩家都发布了各自的销量数据。结合来看,哪吒汽车以15072辆占据了11月国内造车新势力销量的榜首位置,理想、蔚来和零跑以15034辆、14178辆和8047辆分据二至四位,小鹏再次排在月度销量榜的第五位。

2022年11月部分造车新势力销量排名,数据来源于公开数据,连线出行制图

这样来看,小鹏在今年第四季度前两个月的销量基本都处于不到6000辆左右,如果结合小鹏给出的第四季度销量指引来看,就意味着小鹏在本月的销量或许会重回万辆,但在业内看来还需要观察。

小鹏的销量连月处于颓势之中,与其产品体系内部的问题息息相关。

从财报中看,小鹏主要公布销量的车型是旗下的P7和P5,其中P7是其2020年推出的产品。当时P7发布之时,小鹏就把智能化作为这款车型的主要卖点,事实证明这一车型很快成为了小鹏产品体系中的爆款。

比如小鹏P上市后的第一份财报显示,该车型当年第三季度就已实现销量为6210辆,而到了2021年第三季度这一车型的销量就已达到了19731辆,实现了217.73%的同比增长。

但P7销量增长的好景并没有延续太久。在P7被推出一年后,小鹏发布了旗下的第三款车型P5,相比于P7小鹏官方在对P5的介绍上更是突出了智能化这一标签。

比如在介绍P5智能座舱方面,小鹏方面表示消费者不仅可以在车内实现“所见即所得”的语音交互。此外,小鹏也表示P5可率先实现城市内道路的自动辅助驾驶功能(NGP)。

由于P5相较于P7更为便宜,再加上智能化水平前者比后者更高,以至于在P5推出后就被行业内外视为“小一号P7的升级版”。由此,当P5在去年第三季度上市后,P7季度销量虽然还在增长,但增幅开始放缓。

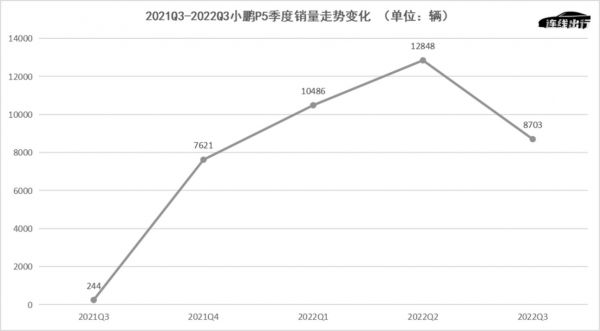

如果P5能很好地支撑起小鹏的整体销量,P7销量下滑或许也没有太大影响,但事实证明,P5没有很好地承担起这个责任。

P5上市后的首个季度,该车型实现了244辆的销量;下一季度,销量增长至7621辆,环比增长了3023.4%。再到今年第一季度和第二季度,P5的销量虽然增长至10486辆和12484辆,但环比来看仅分别实现了37.6%和19.1%的增长,明显不及此前的增幅。

而到了今年第三季度,P5的销量不仅没有呈现增长态势,反而出现了大幅的下滑。

2021Q3-2022Q3小鹏P5季度销量走势变化,数据来源于财报,连线出行制图

“小鹏P5的销量无法很好的起量,本质原因就在于小鹏给与其的定位比较尴尬,从价格来看P5处于15-25万元左右的中高端市场中,处于这一细分赛道的消费者对于价格较为敏感。但要享受到P5的智能化,则需要消费者花费更多的钱来选配,基于此很多消费者就会转头去买更高端的P7车型,或者其他品牌的车型。”汽车营销行业专家孙涵这样对连线出行解释。

为了改善销量的不利态势,小鹏在今年9月上市了定位更加高端的G9车型,但让小鹏未曾想到的是,这一车型的上市让其陷入到了更大的困境之中。

对于小鹏G9这款新车型,虽然曾被何小鹏高调宣传为对标保时捷、销量剑指奥迪Q5的车型,并称之为“Dream car”。但就在上市后不久,该车型却陷于消费者的口诛笔伐中。

消费者彼时对G9的争议点主要有两点,一是G9入门版车型未搭载智能辅助驾驶系统,这和小鹏汽车以智能驾驶能力自居的定位相悖;二是G9的选装配置太复杂,各种排列组合加起来有14种之多。

为了最短时间内解决负面舆论的影响,小鹏在G9上市不到48小时内就紧急调整了该车型的上市售价表,连线出行曾在《何小鹏、李想的“心病”》一文中对此进行过详细描述。

就G9上市后的销量表现来看,负面影响的余波或许还存在一些。数据显示,G9上市次月销量实现为623辆,而到了上月该车型销量虽然增长到1546辆,但还未真正实现起量。

而随着G9负面事件的发生,也凸显了小鹏汽车内部组织架构和管理的问题。“小鹏G9上市之前,尤其是上市售价这块的决定权,基本是品牌部和销售部决定的,何小鹏对其并不可知,因此当事件发生后,何小鹏才会那么诧异和生气。”一位接近小鹏汽车的知情人士对连线出行透露。

基于以上分析,或许可以预见到,小鹏在即将结束的第四季度,以及明年的日子了,还会遇到诸多的困难和挑战。也正因如此,小鹏开始“亡羊补牢”。

03、“亡羊补牢”,会有效吗?

小鹏股价不降反增?

当不算亮眼的三季度财报发布后,在业内看来其股价应该会因此下滑一些,但小鹏的股价却增长了一些。根据老虎财经数据显示,在小鹏三季报发布当日其美股收盘时股价达到10.81美元/股,涨幅达到了47.28%。

刺激小鹏股价起飞的原因,除了源于一则“新能源汽车补贴2023年或延续原来50%”的传闻,令新能源整车企业股价直线升温之外,或许还源于小鹏一系列“亡羊补牢”式的自我革新措施。

就在财报发布之前,小鹏先是披露了一则消息,表示小鹏汽车联合创始人夏珩已辞任执行董事一职,自11月30日起生效。夏珩将继续担任小鹏汽车总裁职务,今后的工作精力将更加聚焦于产品。

夏珩的人事调动,是小鹏组织架构调整的重要举措。

一直以来,小鹏汽车的最高决策由总裁办决定,总裁办的四个人分别是何小鹏、夏珩、顾宏地、何涛。据雷锋网报道,在公司的重要决策方面,夏珩经常反对何小鹏,而何涛的投票总是和夏珩保持一致。这样的决策方式,导致很多新战略很难拍板和执行。

如今的调整,可以说是何小鹏下决心解决这个弊病。

何小鹏在财报会议上透露,小鹏汽车的管理团队近期对于公司的增长战略、产品和运营进行了深入的复盘思考,现阶段已经执行了组织架构调整和部分战略的调整。

而对于一直被业内质疑——何小鹏更多精力放到了小鹏汇天等生态项目中——的问题,何小鹏也在财报会议上做了解释,“目前小鹏汽车正在深入推进组织变革,我本人将更多聚焦于小鹏汽车的战略、产品规划和研发,推动组织的变革和升级,并大幅减少个人在生态企业的直接参与度。”

据小鹏官方介绍,此次针对内部的调整,除了人事和组织架构之外,还涉及到业务上的调整。

在何小鹏看来,过去的时间,小鹏汽车更多在“销”上思考过多,需要调整“(运)营、(营)销、服(务)”的比例,把“服”和“营”比重上升上去,提高投入,降低“销”的费用。

如前文所述,小鹏在研发费用和销售费用上一直保持着高增长。研发费用是在每个季度节节攀升;销售费用上,小鹏汽车采用直营+经销双模式,收入放缓但开店、新车宣发一直持续推进中,导致这方面费用也居高不下。

针对这一现象,何小鹏表示基于过去几年的投入,小鹏已经布局了三个强大的车型平台,为产品的升级迭代奠定了技术基础。得益于前期产能的布局,公司资本开支的需求在接下来的几年将会比今年有较大幅度的下降,现金流情况有望进一步改善。

换句话说,小鹏可能会在未来的季度中降低在营销和研发上的投入,聚焦降本增效,以便来提升自身的毛利率,从而促进业绩和现金储备的增长。

此外,小鹏对车型管理的组织结构也进行了调整。每个平台由 1 位大矩阵产品经理负责,端到端地负责此平台上车型的完整生命周期(设计、研发、销售、服务)的管理决策,形成面向市场和客户闭环,以提升用户体验和销量。

组织架构和经营方式调整等新措施,要实现落地或许还需要较长的时间。尽可能提高G9和P7这两款高单价车型销量,成为小鹏汽车当下在短期内提升自身的毛利率、改善业绩表现的最直接方法。

按照小鹏财报会上的信息,小鹏之后会更加注重G9和P7两款车型的销售。对于前者,何小鹏很看好,“我们预计G9在12月会成为30万元以上纯电SUV的前三名。在2023年随着G9口碑的积累和XNGP的落地,我们相信G9的销量会进一步缩小和在30万纯电SUV第一名的差距,这是我们的目标。”

P7车型上,按照小鹏的规划,也会在明年推出该车型的改款版车型,以便推动 P7 系销量提升,就此也算印证了此前行业对此的传闻。

对于P7的重视,其实目前已有一些现象来证明。据新浪科技报道,在北京一些商圈的小鹏门店中,可以看到小鹏P7被放到比P5更加显眼的地方。一位小鹏汽车销售也承认,到店客户会更关注小鹏P7,而非小鹏P5。

连线出行也在杭州的一些商圈中看到了同样的现象,P7一般都被店员放到更靠近门口的位置上,而P5则会摆到P7的身后,或者更靠后的位置上。可想而知,当G9登陆线下门店后,应该也会摆到更加明显的位置上。

除了G9和P7两款以发售的车型之外,小鹏也透露了新车型的计划。按照小鹏的计划,2023 年底,将推出定价位于20至30万元区间的低级中型SUV新车型,预计此款车型销量将超过小鹏当前车型。

小鹏的这些“亡羊补牢”般的自我革新措施,在未来能发挥几成效果?

“这些措施会对小鹏的业绩能起到一定帮助作用,改进之处也比较合理”,黄河科技学院客座教授张翔进一步补充,“况且十二月本就是冲年度销量的时候,相比其他月份给出的优惠力度都比较大”。

实际效果尚需时间验证,但压力和挑战是板上钉钉的事实。据一线销售数据媒体车Fans统计的数据显示,G9订单最多的车型是售价处于30.99万-36.98万元的570和702系列车型,而售价达到40万元以上的650系列车型则没有太多订单。

而且,G9分出了三挡、8个款式的车型,试图通过这一布局来获得更多销量,但事实或许大相径庭,各个价格区间无法发挥最大的销量潜力。

现版小鹏G9上市售价方案,图源小鹏汽车官微

再加上,同为30万元以上、中大型SUV的产品比如蔚来ES7、理想L9已经抢先上市并交付,甚至问界M7都抢跑了,在对手定价下行时,G9成了最早亮相、最晚上市的“落后者”,上市便遭遇出师不利。

“对于小鹏官方给出的G9本月销量预估,业内不是特别看好,这不仅是因为上市时遭遇的负面舆论,同时也因为G9会面对30万元以上诸多的对手。而对于小鹏组织架构调整后是否能起效,也要等到第四季度之后才能看到。”孙涵这样说道。

在新能源汽车市场即将要迎来下半场竞争战火之际,小鹏汽车想要借G9和组织架构调整,突破目前遭遇的瓶颈,或许并不容易。小鹏若想实现“亡羊补牢、为时不晚”,还需要做更多努力。

正如何小鹏坦诚的那样“汽车企业不应该只考虑顺境,而是要更多地思量如何在逆风的情况下安全稳定地成长。”

(文中孙涵为化名。)

相关推荐

小鹏亏本卖小鹏

小鹏汽车CEO何小鹏:短期来看,科技型车企有太高毛利是错误的

现在是小鹏的低谷吗

销冠小鹏不赚钱

“小鹏”的烦恼

小鹏汽车,中等生的烦恼

销量“锁死”收入,何小鹏改造小鹏

小鹏造小鹏 —— GGV投资笔记第三十期

何小鹏“在线求芯”,小鹏汽车一季度亏损环比扩大三成

小鹏汽车IPO,市值超100亿美元,中国新能源车三巨头谁能挑战特斯拉

网址: 小鹏的挑战还在后面 http://www.xishuta.com/zhidaoview28147.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180