亘古电缆转战A股:销售收入偏安一隅,回款不佳致现金流承压 |IPO观察

不甘心只在新三板挂牌的浙江亘古电缆股份有限公司(以下简称“亘古电缆”)开始筹划A股上市。从披露的招股书来看,亘古电缆整体收入、利润还算可以。

但仔细研究招股书发现,亘古电缆“隐忧”不少。亘古电缆的销售收入偏安一隅,报告期内超七成以上收入来自华东地区。另一方面,亘古电缆报告期内应收账款高企,尤其是今年上半年应收账款占营收的比重近八成,大量收入并未真正形成现金流入。资金不充裕的亘古电缆,不得不通过向银行借款维持运转,但这也加重了利息支出的负担。

钛媒体APP注意到,亘古电缆被曝出2019年遭多家国家电网旗下公司通报而被停标4个月,被停标的原因均为产品质量不合格。对于该事件是否属实?亘古电缆未正面回应钛媒体APP。

业务收入区域集中,超七成收入来自华东

据招股书显示,亘古电缆是集研发、生产、销售于一体的专业化电线电缆制造企业,产品涵盖220kV及以下电力电缆、750kV及以下导线和电气装备用电线电缆等,应用于输配电网络、交通运输、能源、建筑、电气装备等多个领域。

通过梳理招股书发现,亘古电缆目前主要业务集中于华东地区,其中又以江浙沪三地为主;其次为华中、西南、华北、西北、东北和华南地区。数据显示,2019年、2020年、2021年和2022年1-6月,亘古电缆来源于华东地区的收入分别约10.74亿元、10.56亿元、13.27亿元和5.63亿元,占当期营业收入的比例分别为85.68%、86.45%、82.71%和77.36%。

相比之下,今年上半年亘古电缆来自华中地区、华北地区、华南地区、东北地区的销售收入占比均不超4%,当期华南地区的销售收入仅为46.38万元,占比为0.06%。

对此,亘古电缆表示,主要系公司位于浙江,在该区域内深耕多年,具有较强影响力,客户认可度高。

这一点在主要大客户身上也可以窥见。数据显示,2019年、2020年、2021年和2022年1-6月,亘古电缆对前五名客户(按实际控制人合并口径计算)的营业收入分别约9.6亿元、9.88亿元、12亿元和4.74亿元,占当期营业收入的比重分别为76.58%、80.92%、74.69%和65.11%。国网浙江省电力有限公司、国网安徽省电力有限公司、国网福建省电力有限公司、国网江苏省电力有限公司等客户均是前五大客户榜单上的常客。报告期内,国网浙江省电力有限公司一直是贡献最大的客户,报告期内贡献收入分别约6.8亿元、5.78亿元、6.3亿元、2.46亿元,占各期营收的比重为54.13%、47.33%、39.24%、33.82%。

未来公司的业务是否依旧重点在华东地区开展?华东地区之外地区是否会加大布局?亘古电缆在回复钛媒体APP仅表示"请查阅公司招股书信息"。

在招股书中,亘古电缆直言,公司业务收入的区域集中度较高,对华东市场存在较大的依赖,如果上述区域市场的竞争环境、客户需求发生不利于公司的变化,公司业务开展将受到一定的影响。

关于市场开拓计划,“公司将保持并优化在江浙沪三地的业务开拓投入力度,深挖现有客户需求,开拓新用户市场;同时加强在华东其他省、市、区、县以及华中、西南、华北几大区域的资源投入,提高这些区域的业务覆盖率。华南作为中国经济发达地区,其市场容量仅次于华东地区,公司未来将投入优势资源以此区域客户作为业务拓展的重点”,亘古电缆如是表示。

应收账款超应收七成,财务费用攀升

招股书显示,2019-2021年以及2022年1-6月,亘古电缆实现的营业收入分别约12.54亿元、12.21亿元、16.05亿元、7.27亿元,对应的净利润约0.94亿元、0.84亿元、0.97亿元、0.44亿元。

钛媒体APP发现,虽然亘古电缆整体收入规模保持增势,但其利润增速赶不上收入增速。为何亘古电缆“赚吆喝不赚钱”?居高不下的应收账款,或揭示了一部分答案。

数据显示,2019年末、2020年末、2021年末和2022年6月30日,亘古电缆应收账款账面余额分别约4亿元、3.51亿元、4.26亿元和5.8亿元,应收账款余额占各期营业收入比重分别为31.91%、28.75%、26.57%和79.8%。今年上半年营收账款是同期净利润的12倍之多。

也就是说,亘古电缆的大量收入并未真正形成现金流入,今年上半年应收账款占据近八成营收。因此,亘古电缆被指是“纸上富贵”。

一边是处于高位的应收账款,另一边则是大笔坏账准备。报告期各期,亘古电缆的坏账准备为2129.51万元、1972.27万元、2474.97万元和3447.88万元。

公司应收账款高企的具体原因是什么?是否存在收不回的可能?亘古电缆并未在采访提纲中进行正面回答这个问题。

钛媒体APP注意到,2021年末,亘古电缆来自嘉兴全鑫电力设备有限公司的应收账款余额为152.61万元。该应收账款为法院强制执行,但客户无可执行财产,预期无法收回,目前公司对该笔应收账款全额计提了坏账准备。

事实上,亘古电缆不仅对“外人”回收款项难,“自己人”的账也难收回。2019年末、2020年末、2021年末和2022年6月30日,亘古电缆的关联方临海市宏远电缆有限公司应收账款期末金额分别约12.06万元、4.22万元、6.84万元、4.49万元。据悉,临海市宏远电缆有限公司为亘古电缆实际控制人周法查之外甥女陈凤萍控制的企业。值得一提的是,临海市宏远电缆有限公司还出现“分饰两角”的情形,2019、2021年亘古电缆向临海市宏远电缆有限公司采购配件。

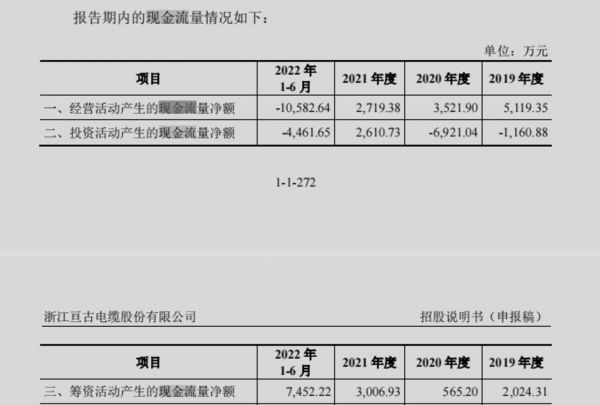

应收账款回款不佳,导致了亘古电缆的现金流紧张。据招股书,2019-2021年以及2022年上半年,亘古电缆的经营活动产生的现金流量净额分别为5119.35万元、3521.9万元、2719.38万元、-10582.64万元。

为了维持公司的正常运营,亘古电缆不得不从银行借款。2019-2021年以及2022年6月30日,亘古电缆的短期借款金额分别约1.7亿元、1.76亿元、1.98亿元、2.76亿元。随着借款增多,亘古电缆的财务费用直线上升,报告期内财务费用分别为1001.21万元、1032.21万元、1157.59万元和712.53万元。

报告期内,亘古电缆的筹资活动产生的现金流量净额分别为2024.31万元、565.2万元、3006.93万元和7452.22万元,流出项目主要为偿还债务、偿付利息等支付现金。

电缆行业是资金密集型行业,根据亘古电缆测算,未来三年(即2022-2024年)流动资金需求达2.72亿元。此次拟将募集的1.2亿元用于补充流动资金。

研发费用率低于行业均值,被曝曾上国家电网供应商“黑榜”

按营业收入进行划分,目前我国电线电缆企业可划分为三个竞争梯队。第一梯队为营业收入超过100亿元的企业,第二梯队为营业收入在10亿元与100亿元之间的企业,第三梯队为营业收入在10亿以下的企业。对照这一数据,亘古电缆属于第二梯队。

一位行业人士告诉钛媒体APP,目前,我国电线电缆行业规模以上生产企业近5000 家,其中绝大多数企业以技术含量不高的中低压电力电缆为主导产品,行业高度分散,市场集中度低。随着国家对电网建设的投资规模的扩大,吸引了越来越多的企业进入这个市场,而国外电线电缆生产企业通过直接或与国内厂商联营间接进入中国市场,技术研发投入不断的增加带来的产品升级,进一步加剧了行业的竞争。

亘古电缆也坦言,公司中、低压电缆产品所面临的市场竞争非常激烈,公司面临一定程度的市场竞争风险。

据招股书显示,2019年-2021年和2022年上半年,亘古电缆电力电缆业务占比分别达74.46%、83.03%、85.63%和 75.73%,为公司第一大业务。在电力电缆业务中,除2022年上半年外,其余报告期内中、低压电缆贡献的收入占比均超95%。尽管今年上半年高压电缆业务收入占比提升至8.66%,暂时难以扛起营收大旗。

在经济学家宋清辉看来,电线电缆产品的品牌形象与企业的产品研发与创新、生产质量管理、专业营销与市场扩展等多方面因素密切相关,其品牌形象是市场竞争的核心因素。

钛媒体APP注意到,与同行业可比公司相比,亘古电缆在研发费用方面的投入稍显不足。数据显示,报告期内公司研发费用分别为4223.63万元、4001.84万元、4887.92万元和2028.77万元,占营业收入的比例分别为3.37%、3.28%、3.05%和2.79%,而同期行业平均值分别为3.28%、3.42%、3.42%和3.27%。除2019年外,其余年份均低于行业均值。

电线电缆作为电力和通讯传输的主要载体,产品质量是现代经济和社会正常运转的重要保障。亘古电缆在招股书中提到,公司自成立以来十分重视产品质量,制定了严格的质量管理制度,在供应商选择、原材料采购、原材料入库、生产过程控制、产品检验检测等各个环节全流程严格把控,保证了产品质量。公司作为国家电网合格供应商,在国家质检总局每年组织的对电线电缆产品开展的产品质量专项抽查中,公司产品均检验合格。

但根据国家电网有限公司电子商务平台及中国质量新闻网的报道,2019年,亘古电缆分别被国网江西省电力有限公司、国网江苏省电力有限公司、国网福建省电力有限公司等数家国家电网旗下公司通报而被停标4个月。亘古电缆被停标的原因均为产品质量不合格,分别涉及产品未能通过相关试验项目、省公司抽检发现Ⅱ级或Ⅲ级质量问题等。

上述报道是否属实?若属实,为何在招股书中未进行披露?针对该问题,亘古电缆未给出正面回应。关于亘古电缆IPO进展情况,钛媒体APP将持续关注。(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

亘古电缆转战A股:销售收入偏安一隅,回款不佳致现金流承压 |IPO观察

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

鼎欣科技转战北交所一波三折 ,客户集中度高短期现金流承压|IPO速递

致欧科技IPO,“科技”二字名不副实

金融壹账通首份财报:回款变慢,现金流不乐观

业绩承压、身陷诉讼纠纷,亿邦国际凭什么赴美上市?

华为2021年年报解读:消费者业务承压,如何应对不确定性?

游戏广告或承压,短期逆风之下腾讯股价仍有望回归高位?

美国车企工厂关停,现金流承压,市值重回千亿美元的特斯拉都开始降薪了

业绩快报|搜狗2019年Q4营收同比增长1%,广告收入继续承压

网址: 亘古电缆转战A股:销售收入偏安一隅,回款不佳致现金流承压 |IPO观察 http://www.xishuta.com/zhidaoview28179.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180