“绑定”华为核心品类毛利率仍仅0.4%,“长虹系”华丰科技硬闯科创板|IPO观察

(各类连接器,来源:视觉中国)

继2021年、2022年分别将长虹能源(836239.BJ)、中科美菱(835892.BJ)推上北交所后,“长虹系”资产证券化再加速,其旗下四川华丰科技股份有限公司(以下简称“华丰科技”)12月13日上会,上市公司军团或再添一员。

华丰科技主营事光、电连接器及线缆组件,控股股东是长虹集团,后者直接和间接控制公司49.01%的股权,绵阳国资委为实际控制人。此次IPO,其拟募资4.76亿元用于绵阳产业化基地扩建、研发创新中心升级项目及补充流动资金。

钛媒体APP注意到,勇闯科创板的华丰科技技术先进性遭两度问询,且核心品类之一的通讯类连接产品严重依赖华为,但毛利率依然常年在盈亏线附近挣扎;在同行大举扩产的同时,华丰科技也欲募资扩产,但公司目前产能利用率并不饱和,未来产能消化成谜。

“拖后腿”的通讯类产品

公开资料显示,华丰科技历史悠久,源自1958年成立的全民所有制企业国营华丰无线电器材厂。

上世纪90年代,华丰厂先后进行了包括设立华丰电器股份有限公司、组建华丰企业集团等改制尝试,但并未取得成功。2019年,华丰有限决定以存续分立的方式将规划变更后的原老厂区相关资产、负债和所有者权益进行剥离,分立为四川华丰企业集团有限公司(存续公司)和绵阳虹尚置业有限公司(新设公司),前者承继了连接器研发及制造相关的业务、资产及人员,后历经几轮增资并股改,成了现在欲冲刺科创板的华丰科技。

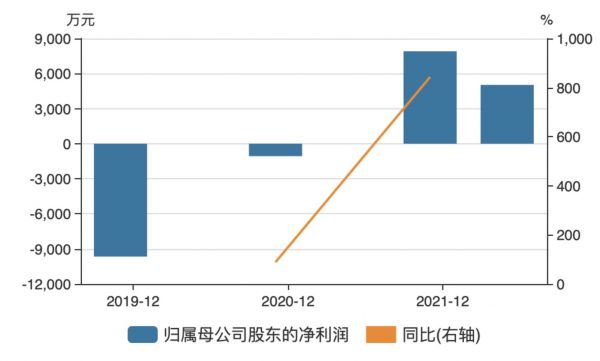

然数据来看,分立后的华丰科技盈利情况不甚理想。2019年-2021年、2022H1,公司分别实现营收5.29亿元、7.23亿元、8.31亿元、4.85亿元,逐年递增;但归母净利润分别为-9656.41万元、-1063.80万元、7907.19万元和5029.88万元;扣非归母净利润-1.19亿元、-5125.96万元、5080.73万元和4065.10万元。

(华丰科技盈利情况,来源:wind)

实际上,尽管华丰科技收入逐年递增,但其规模与同行相较,仍然偏小。尤其是与中航光电(002179.SZ)、航天电器(002025.SZ)、意华股份(002897.SZ)等行业龙头动辄几十亿、百亿级年收入对比,差距更大。

对于盈利规模较小乃至亏损的问题,华丰科技解释主要是研发投入较大及历史包袱较重。但实际上,公司毛利率低于同行也是症结所在。

2019年-2021年、2022H1,华丰科技毛利率分别为21.13%、20.54%、31.25%和31.12%,其中的2019年、2020年,毛利率一直在业内垫底。

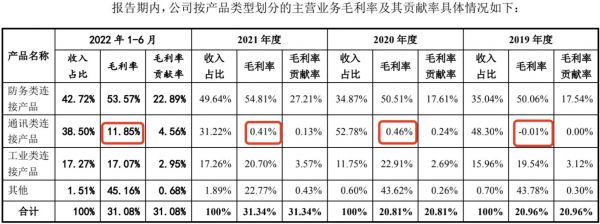

其中,通讯类产品尤其“拖后腿”。华丰科技的收入主要由防务类、通讯类和工业类产品贡献,其中,2019年-2021年、2022H1,防务类连接产品收入1.84亿元、2.48亿元、4.06亿元、2.07亿元,工业类连接产品收入则为8358.37万元、8342.54万元、14123.26万元、8348.58万元,均呈上升趋势;唯通讯类产品收入剧烈波动,分别为2.53亿元、3.75亿元、2.56亿元和1.86亿元。

具体到产品销量,报告期通讯类产品销量分别为12369.97万件、9549.40万件、5516.07万件,逐年下降;而防务类、工业类均呈增长趋势。

毛利率方面,也是防务类、工业类毛利率相对比较稳定,通讯类则长期在盈亏线上挣扎。2019年-2021年、2022H1,通讯类产品毛利率分别为-0.01%、0.46%、0.41%和11.85%。

(华丰科技毛利率情况,来源:招股书)

通讯类产品销量连年下跌,毛利率徘徊在亏损边缘,华丰科技科创属性遭到质疑,上交所就技术先进性和市场竞争力两度问询。最终公司不得不在招股书中“认怂”成:“在防务领域,发行人的产品包括系统互连产品、防务连接器和组件,整体业务规模较中航光电、航天电器等防务连接器龙头企业存在一定差距;在通讯领域,发行人主要聚焦于高速连接器、印制板连接器,电源类、射频类通讯连接器以及光通讯连接器产品的市场竞争力较弱;在工业领域,公司轨道交通连接器主要应用于机车领域,对地铁、客车、动车客户的覆盖较少,尚处于拓展阶段,新能源汽车连接器以BDU/PDU充配电系统总成产品和高压线束为主,车载高压、高速连接器等产品尚处于拓展阶段,整体品类较少,客户覆盖能力较弱。”

“绑定”华为与受限华为

论及通讯类产品毛利率低,则不得不提华丰科技对华为的依赖。但即便与华为深度捆绑,依然难解通讯类产品发展难题。

2019年-2021年、2022H1,华丰科技的第一大客户均为华为,公司对华为的直接销售金额分别为8867.06万元、24835.66万元、16928.83万元、13712.99万元,占公司营收的比重分别为16.77%、34.35%、20.36%和28.28%。具体到通讯类业务占比,公司对华为的依赖度更加凸显,报告期公司向华为的销售额占通讯类连接产品销售额的比例高达35.05%、66.28%、66.25%、73.67%。

这意味着,公司通讯类产品的收入和毛利率都随华为方面的变动而变动,华为5G建设快速推进时,公司通讯类产品收入高,一旦华为受到限制,公司收入立马跟随减少。

同时,公司与华为在部分高端产品的合作过程中存在限制性的约定,主要包括:56Gbps以下速率产品可向第三方销售,但华为需享受30%以上的价格优惠;面向华为开发56Gbps及以上速率的高速背板连接器产品仍需遵守不得向其他境内通讯设备厂商销售的限制。

公司坦言,“上述限制从商务层面增加了发行人56Gbps以下高速连接器产品向其他客户拓展的难度,并要求发行人成功研发56Gbps及以上高速连接器的新方案,存在研发结果不确定、研发周期较长的风险以及重新开模等资金投入风险。”

值得注意的是,2021年末,公司还引进华为旗下的哈勃投资入股公司,彼时的增资价格与同时进行的员工持股计划价格相同,获得华丰科技1358.48万股,同时双方签署《战略合作协议》,“绑定”进一步加深。

而在新客户开拓艰难的同时,原有客户订单量还在锐减。招股书披露,受限于整体资源限制,华丰科技未能跟进中兴5G射频连接方案,同时诺基亚推动“光进铜退”技术方案对传统线缆组件需求减少,导致公司对中兴、诺基亚等主要通讯客户的销售出现下降。

数据来看更加直观,华丰科技对中兴的销售额从2019年的6980.05万元(占通讯类连接产品总销售额比例27.59%)降至2021年的1616.21万元(占比6.33%)、2022H1的752万元(占比4.04%);对诺基亚的销售额则从2019年的1446.77万元(占比5.72%)降至2021年的1243.92万元(占比4.87%)、2022H1的321.19万元(占比1.73%)。

值得一提的是,虽然受限于与华为的合作,且对中兴、诺基亚的销售黏性不足,华丰科技仍拟募资扩产。招股书显示,此次公司拟使用募资额中的2.79亿元用于绵阳产业化基地扩建项目,该项目建成后预计新增连接器产品产能710.00万件/年,其中,通讯类产品产能 400.00万件/年、防务类产能180.00万件/年、工业类产品产能130.00万件/年。这意味着,防务类产品产能将在目前的基础上新增一倍,工业类产品产能新增近六成。

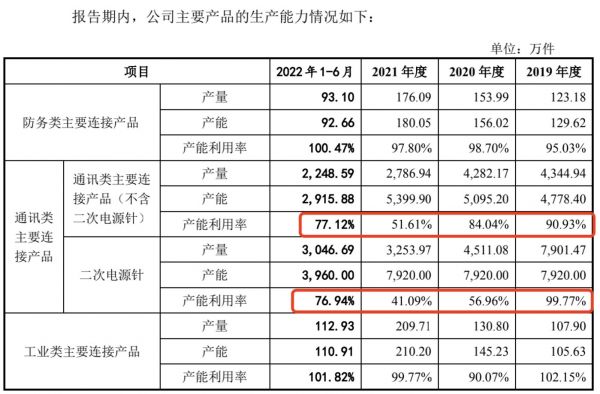

但钛媒体APP注意到,公司目前产能利用率并不饱和,尤其是通讯类产品。2019年-2021年、2022H1,公司通讯类产品中的主要连接产品(不含二次电源针)产能分别为4778.40万件、5095.20万件、5399.90万件和2915.88万件,逐年缓步提升,但产能利用率却明显下降,分别仅90.93%、84.04%、51.61%和77.12%。

(华丰科技产能利用率情况,来源:招股书)

且产销率情况也不算好,防务类产品今年上半年的产销率96.76%,通讯类产品2021年、2022H1的产销率为91.31%、91.62%,工业类产品2020年的产销率仅76.56%。

上述的问题,钛媒体APP整理并发至公司欲进一步求证,但截至发稿仍未获回复。华丰科技上会命运几何,我们将持续关注。(本文首发钛媒体APP,作者|苏启桃)

相关推荐

IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中

纵目科技闯关科创板:尚未实现盈利,上下游夹击下毛利率走低 | IPO观察

IPO观察|前沿生物携首个国产抗艾药申报科创板:仅1款产品在售 市场推广情况须继续观察

科技研发投入不足4%,联想配不上科创板?

打造中国核心科技沃土,回顾科创板2020年

云从科技IPO首日大涨,科创板如何讲好「AI故事」?

南芯科技科创板IPO:供应商客户齐入股,主营毛利率远低同行 | IPO速递

雷军冲刺科创板

智融科技科创板IPO撤单,电源管理芯片行业内卷

极飞科技冲刺科创板

网址: “绑定”华为核心品类毛利率仍仅0.4%,“长虹系”华丰科技硬闯科创板|IPO观察 http://www.xishuta.com/zhidaoview28239.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180