配件厂商科马材料闯关A股:部分大客户业绩下降,公司成长性存挑战 | IPO观察

曾在新三板挂牌的汽车配件厂商浙江科马摩擦材料股份有限公司(以下简称“科马材料”),摘牌后又瞄准A股市场。近期,科马材料IPO迎来新进展,更新披露招股书并交出首轮问询“答卷”。

钛媒体App注意到,除了创业板定位、实际控制人认定与同业竞争等问题外,科马材料还面临不少挑战。诸如近年来汽车市场持续低迷,乘用车中手动挡汽车占比持续下降。

行业环境低迷下,科马材料部分大客户的收入贡献度出现明显下滑趋势。“内忧外患”下,科马材料业绩是否已到“天花板”?

半年内毛利率下降8个百分点

招股书显示,2019年至2021年以及2022年上半年(下称“报告期”),科马材料的营业收入分别为1.68亿元、1.97亿元、2.23亿元、1.05亿元,归母净利润分别为4924.17万元、5616.98万元、7254.18万元、2707.83万元。

科马材料在招股书中表示,2022年上半年同比出现不同幅度的下降,主要系奥密克戎新冠病毒疫情对汽车产业链产生冲击,并导致国内需求低迷、投资不振,商用车产销量大幅下降,对公司产品需求减少,同时主要原材料和能源价格持续上涨,产品成本大幅增加。

钛媒体APP注意到,报告期内,科马材料的主要产品为干式离合器摩擦片。而另一被列为的“主营业务”湿式纸基摩擦片业务实际开展于时间并不长。去年6月,公司成立控股子公司科马传动,布局自动变速器用湿式纸基摩擦片;今年5月,公司湿式纸基摩擦片产品正式投产;目前公司湿式纸基摩擦片产品已销售至潍柴股份、荣成黄海、台州奔沃。

但今年上半年,科马材料的湿式纸基摩擦片主营业务收入仅有2.42万元,金额较小。对此,公司表示,由于公司产品进入行业时间较短,正处于经验积累和客户开拓阶段,目前只对部分主机配套客户送样检测或出具报价信息,尚未正式进入其合格供应商目录。如果未来公司新产品业务开拓不利,未能进入湿式纸基摩擦片主机配套市场,将对公司生产经营及业绩产生不利影响。

对此,钛媒体App向科马材料提问:未来公司会如何提升相关业务的营收占比?截至发稿,并未收到对方回复。

钛媒体App还发现,科马材料报告期内主营业务毛利率分别为44.02%、45.8%、44.92%、36.91%,毛利率下滑较为明显,仅半年内毛利率就下降了8个百分点。相较于同行业可比公司,其在报告期内的数值也均低于行业均值。

科马材料解释称,今年上半年,受奥密克戎新冠病毒疫情、原材料价格和能源成本上涨的影响,公司主营业务毛利率下降较为明显。如果未来疫情继续蔓延、行业竞争加剧、产品成本上升或客户要求降低产品价格,而公司无法采取有效措施控制成本或增加产品附加值,那么公司产品存在毛利率持续下降的风险。

行业低迷,部分大客户业绩大降

除了业务规模较为单一之外,科马材料所处的汽车行业前景也并不明朗。近年来,国内汽车发展相对低迷,增长乏力。2018 年,受中美贸易摩擦以及国内经济结构调整的影响,我国汽车产销量出现自1990年以来的首次下滑。2019年以及2020年,我国的汽车市场保持低迷态势,2021年,国内汽车产销结束连续三年下降的局面,但今年1-10 月,国内商用车产销分别完成269.1万辆和275.7万辆,产量同比下降31.7%,销量同比下降32.8%,产销量仍然相对较低,未来汽车市场的增长仍然具有一定不确定性。

科马材料也表示,如果未来汽车行业低迷,需求不振,公司客户存在收缩生产规模并减少订单量的可能性,将对公司经营业绩产生不利影响。

另外,招股书显示,科马材料2019年至2021年第一大客户为上市公司福达股份,相关金额分别为1902.89万元、2423.52万元、2281.32万元,占营业收入的比例分别为11.31%、12.33%、10.24%。但是2022年上半年,福达股份已跌至科马材料的第五大客户,相关金额为545.48万元,占营业收入的比例为5.22%。

数据显示,2022年前三季度,福达股份营业收入同比下降41.29%;归母净利润同比下降69.35%。而在科马材料其他客户中,上市公司铁流股份、长春一东的业绩也都有所下滑,其中,长春一东前三季度营业收入同比下降52.83%;归母净利润同比下降116.86%。可见,科马材料的大客户日子也不好过。

基于此,科马材料后续业绩将如何演绎?未来有待观察。

研发费用在行业内“垫底”

从技术实力上看,科马材料的优势也不明显。据了解,自动变速器是车辆动力总成的关键部件,是车辆零部件中技术含量最高的产品之一,但也是我国自主品牌汽车发展的主要技术短板。而湿式纸基摩擦片作为大部分自动变速器的核心材料之一,其供应长期受制于达耐时(Dynax)、恩斯克华纳(NSK Warner)等国外知名品牌,国产化比例较低。因此,相较国外成熟产品,国内湿式纸基摩擦材料配方相对单一,稳定性、使用寿命等方面均尚有差距。

那么,科马材料的创新能力如何?招股书显示,报告期内,公司研发费用分别为900.02万元、1000.52 万元、1222.74万元、612.39万元,占同期营业收入的比例分别为5.35%、5.09%、5.49%、5.86%。

从今年上半年的数据看,对比A股156家汽车配件公司中,科马材料的的研发费用率排名相对靠前,但整体研发费用排名倒数。

钛媒体App还注意到,按照员工学历构成分类,科马材料的本科及以上人员只有21人,占比仅为4.06%。汽车行业是一个技术密集型行业,公司要想提升技术实力,需要不断优化人才资源配置。

但科马材料也并非毫无“出路”。自2018年以来,在汽车电动化的背景下,国内新能源汽车市场快速发展,造车新势力不断涌现,传统燃油车生产商亦加速布局转型的进程。

目前,科马材料所生产的干式离合器摩擦片产品可以应用于新能源汽车的扭矩限制器,湿式纸基摩擦片产品也可以应用于插电式混合动力汽车及装配两挡减速器的纯电新能源汽车。

因此,公司如果继续深耕传统汽车行业,同时积极布局新能源汽车市场,也不失为一个新选择。

截至目前,科马材料的客户包括福达股份、法士特伊顿、浙江奇碟、长春一东、铁流股份、湖北三环、宏协股份、华域动力、荣成黄海、东风平和法雷奥等国内主要离合器生产企业以及 PAYA,MECARM,PJB等国外厂商。公司的产品主要应用于中国重汽、一汽解放、东风汽车、北汽福田、陕汽集团、三一集团、玉柴集团、标志汽车、雷诺汽车等传统型汽车,新能源汽车领域的客户还尚待开发。

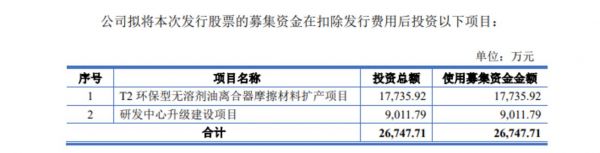

据了解,此次科马材料拟募资约2.67亿元,主要募投项目包括T2环保型无溶剂油离合器摩擦材料扩产项目、研发中心升级建设项目。

值得注意的是,科马材料在股转系统挂牌期间曾存在一些瑕疵。 上市辅导报告显示,2019年、2020年1-2月,科马材料实控人王宗和、廖爱霞、徐长城及副总经理马崇江、技术总监廖翔宇存在利用税率较低的员工领取薪酬以少交个人所得税的行为。(本文首发钛媒体APP,作者|于莹)

相关推荐

配件厂商科马材料闯关A股:部分大客户业绩下降,公司成长性存挑战 | IPO观察

小鹏加速IPO,中概股危机下能闯关成功?

渤海银行闯关IPO:部分不良率高达8.9%,合规性亟待加强

靠核酸实现业绩暴增,瑞博奥成长性存疑丨IPO速递

微源股份业绩“回头”,大客户疑点重重|IPO速递

【北交所周报】新三板企业巍特环境北交所IPO闯关失败;历经5个月审核,腾信软创宣布撤回北交所上市申请;北交所121家上市企业三季度业绩已全部披露,超半数企业营收同比增长;北证50指数进入发布倒计时!天津迎来北交所“第一股”

IPO闯关者的尅星:上市委关注的15大问题与IPO闯关失败的4大原因

还未上市业绩就变脸,大客户也在亏钱,精智达如何破局?|IPO速递

晶升装备:多项财务指标“难看”,业绩成长性存疑 | IPO速递

中微公司闯关科创板:中国半导体的长久战役

网址: 配件厂商科马材料闯关A股:部分大客户业绩下降,公司成长性存挑战 | IPO观察 http://www.xishuta.com/zhidaoview28245.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180