碧兴科技:业绩“逆行增长”,募投项目“钱”景不明|IPO观察

12月20日,碧兴物联科技(深圳)股份有限公司(下称“碧兴科技”)将科创板IPO上会,公开发行不超过1963万股。钛媒体APP注意到,碧兴科技在同行均大幅变脸的情况下还保持着持续增长,而该现象或许要“感谢”公司引入了碧水源系,不仅资金上提供帮助,业绩上也提供帮助,更是把“董秘送过来当老板”。

业绩“逆行增长”

碧兴科技主营业务为智慧环境监测、公共安全大数据。智慧环境监测业务主要为环境水质监测、污废水监测、环境空气监测、烟气监测仪器及系统的研发、生产、销售、运营及数据服务。

2019年-2021年和2022年1-6月(下称“报告期”),碧兴科技分别实现营业收入35950.4万元、40810.64万元、57256.3万元、22568.77万元,净利润分别为3339.15万元、4475.19万元、7273.03万元、2115.68万元。需要指出的是,虽然上述时间段内碧兴科技的业绩持续上升,但有几点值得关注。

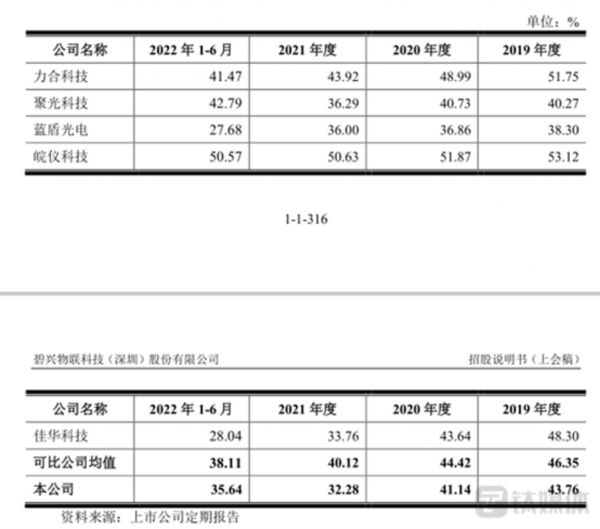

招股说明书显示,报告期内,碧兴科技同行业可比公司扣非后归母净利润的情况具体如下:

数据来源:招股说明书

在上述碧兴科技同比可比的五家上市公司中,除了蓝盾光电2021年扣非后净利润略同比增长之外,其余的上市公司2021年扣非后归母净利润均同比下滑,特别是聚光科技、佳华科技均同比下降了523.47%、206.75%。

与此同时,报告期内,碧兴科技的毛利率分别为43.76%、41.14%、32.28%、35.64%,同行业可比公司平均值分别为46.35%、44.42%、40.12%、38.11%,其中2021年碧兴科技的毛利率较同行可比公司低了近8个百分点。

那么,2021年同行业绩如此下滑且毛利率也远高于碧兴科技的情况下,碧兴科技到底是如何保持扣非后净利润持续增长?

值得一提的是,碧兴科技在上会稿中表示,公司基于目前已实现的经营业绩、在手订单、正在执行项目的进展、市场环境等情况,预计2022年全年可实现的营业收入区间为4.9亿元至5.2亿元,同比下降9.18%至14.42%;预计归母净利润区间为 5800万元至6200万元,同比下降13.47%至19.05%。

“他们”进场助力公司IPO

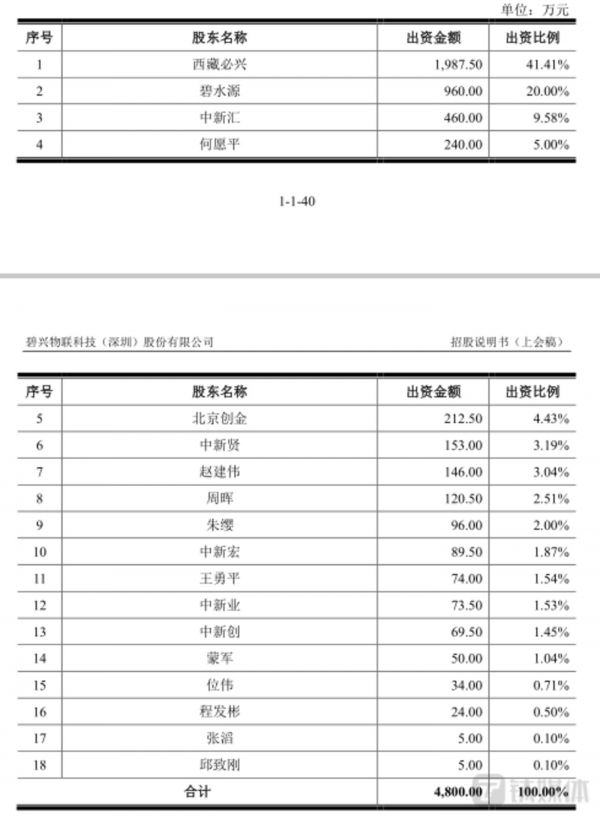

碧兴科技成立于2012年,由中兴新(60%)、朱缨(20%)、王勇平(20%)出资设立。截至2019年1月,碧兴科技的股权架构如下:

数据来源:招股说明书

此后,西藏比兴、碧水源始终位列碧兴科技的前两大股东,截至招股说明书签署日,西藏比兴持股33.75%,碧水源持股16.3%,而何愿平通过直接和间接的方式合计控制碧兴科技53.78%的股份表决权,为实控人。

钛媒体APP注意到,碧水源系入股后,给碧兴科技带来了质变。据悉,纵观何愿平的履历,2005年8月至2018年3月,作为联合创始人,就职于碧水源(300070.SZ),任董事、常务副总经理兼财务总监及董事会秘书,2018年5月至今,任碧兴科技董事、董事长。换言之,碧水源将其董秘“贡献”给了碧兴科技做老板。

另外,招股说明书显示,报告期内,碧兴科技向碧水源产生的销售收入分别为1588.08万元、2321.3万元、4181.48万元、1199.23万元,而碧水源也始终位列在碧兴科技前五大客户名单中,特别是2021年,碧水源更是第一大客户。也就是说,碧水源系极有可能是在2018年5月进场入股了碧兴科技,同时,入股之后或许就开始为碧兴科技“输送”业绩。值得一提的是,截至2019年末,碧兴科技未分配利润为-4579.73万元。这也意味着,碧兴科技自2012年成立以来到2019年,7年的时间其不仅合计不仅没有在经营上赚到钱,反而还累亏了近4600万元。

募投项目“钱”景不明,减产还扩产?

从业务上看,碧兴科技主要拥有智慧环境监测、公共安全大数据等两大业务,其中报告期内智慧环境监测产生的销售收入分别为34262.72万元、37557.24万元、55063.65万元、22056.41万元,分别占当期主营业务收入的95.31%、92.04%、96.17%、97.73%,为第一大业务。

钛媒体APP注意到,碧兴科技此次募资的目的也是为了扩大主业。公司此次欲募集41260.96万元,其中19173.42万元用于智慧生态环境大数据服务项目,16981.34万元用于智慧水务大数据溯源分析服务项目,5106.2万元用于研发中心建设项目,其中智慧生态环境大数据服务项目、智慧水务大数据溯源分析服务项目均是为了扩大公司核心产品的竞争力和市场占有率。

然而,令人感到奇怪的是,报告期内,碧兴科技环境监测仪器及系统的产能分别为7040台/套、7340台/套、7340台/套、3670台/套,产量分别为4913台/套、7085台/套、5056台/套、1812台/套。

也就是说,2020年和2021年,碧兴科技在产能相同的情况下,其2021年产品的产量却同比下降了近2000台/套。那么,碧兴科技在自己都减产的情况下如何去抢占市场?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。

除此之外,关于智慧生态环境大数据服务项目、智慧水务大数据溯源分析服务项目项目,碧兴科技却并没有披露其项目建设完成后预计将形成的产能和经济效益。

对此,一位业内人士表示,一般情况下,企业最重要的募投项目披露都会比较仔细,像碧兴科技既未披露未来项目收益、预计新增的产能等情况的企业较少见。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

碧兴科技:业绩“逆行增长”,募投项目“钱”景不明|IPO观察

美信科技:大客户疑点重重,募投项目“钱”景表述不明|IPO速递

聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

松动的募资「鄙视链」,张一鸣、王兴们的崛起?

我们采访了全球最有钱的基金:软银愿景之后,沙特的钱正在瞄准中国|36氪独家

1000亿美金的愿景基金IRR达29% ,“巨无霸”基金模式得到验证?

被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递

VC/PE不香了?投资人辞职做公募,7000万分红下的鄙视链

王兴,投兄弟又赚了一笔

WeWork中止IPO,孙正义的千亿“愿景”能如愿吗?

网址: 碧兴科技:业绩“逆行增长”,募投项目“钱”景不明|IPO观察 http://www.xishuta.com/zhidaoview28272.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180