42亿,高瓴投的冷冻消融企业上市了

图片来源@视觉中国

文|猎云网-直通IPO,作者|韩文静

今日,微创介入冷冻治疗领域的龙头康沣生物,正式登陆港股。发行价18.9港元,开盘跌2.12%,每股18.5港元;截至发稿前每股跌5.82%至17.8港元,总市值42.56亿。

随着上市进程的推进,康沣生物背后的掌舵者逐一浮出水面。

巧合的是,这几位的关键人物,也出现在了上市公司健世科技的股东名单里。

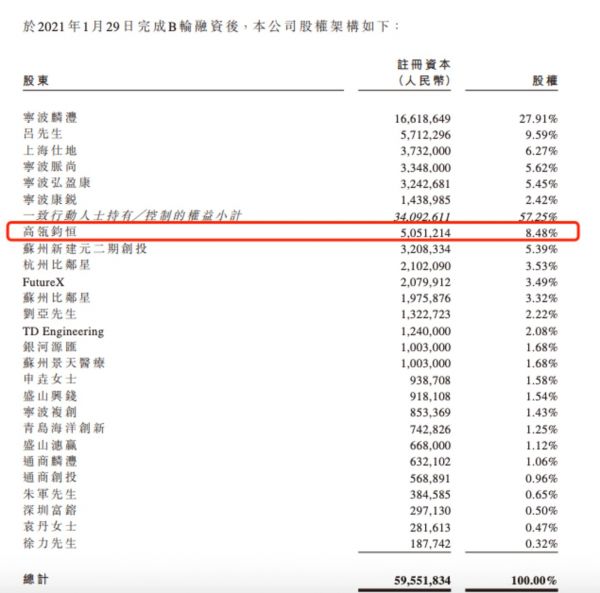

截至康沣生物IPO前夕,吕世文与李辉为一致行动人,合计有权行使57.25%的表决权。除此之外,高瓴钧恒持股8.48%。

两个月前,健世科技在港交所敲钟,目前的市值已超250亿。

在健世科技IPO前的股东架构中,吕世文和李辉二人为一致行动人,合计控制51.53%的投票权,高瓴资本持有健世科技9.87%的股份。

显然,两家公司关键股东的高度重叠引人寻味。康沣生物IPO资本局背后,是否存在特殊的利益关联?

身份重合的两位大股东

康沣生物属于微创介入冷冻治疗领域,目前该公司主要专注于血管介入疗法及经自然腔道内镜手术,已有6款微创手术耗材产品实现商业化上市。

不管是在康沣生物,还是在健世科技,吕世文和李辉都是一致行动人。作为两家上市公司的核心人物,吕世文和李辉的交情持续了十余年之久。

吕世文的个人履历十分丰富,他在医疗器械行业有超过二十年的经验,曾身兼多职,先后在微创医疗、先健科技、普惠生物等多家企业负责研发和生产管理。

2006年,在先健科技任职的时候,吕世文认识了时任先健科技董事邬建辉的妻子李辉。

2011年,专注于结构心脏病介入领域医疗器械的健世科技成立,李辉在健世科技成立不久后的2012年选择了入股。次年,吕世文加入健世科技,并担任首席技术官。

今年10月,健世科技登陆港股,目前市值超160亿。健世科技在IPO时,引入了先健科技为基石投资者,认购2000万美元的发售股份。

吕世文和李辉二人在先健科技结识,又共同把健世科技推向IPO,而他们之间的联动,继续延伸到了康沣生物。

2013年,也就是在吕世文担任健世科技CEO的同年,康沣生物由李辉以及吕世文侄子叶旭礼等人出资设立,李克俭担任公司的董事会主席和执行董事,他是李辉的胞兄。2014年,吕世文就加入康沣生物并担任董事,并于去年调任为非执行董事。

截至康沣生物IPO前夕,吕世文与李辉为一致行动人,合计有权行使57.25%的表决权。除此之外,高瓴钧恒持股8.48%。

今年年初,证监会对康沣生物出具境外上市反馈意见,提到康沣生物的股东、董事、监事、高级管理人员、担任本次发行的中介机构及其负责人或高级管理人员是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排,是否存在法律法规规定禁止持股主体直接或间接持有发行人股份的情形。

在招股书中,康沣生物也在风险因素中提到,我们部分雇员(包括我们的高级管理层)过往曾任职于其他医疗器械公司(包括我们的竞争对手或潜在竞争对手)。尽管我们尽力确保雇员在为我们工作时不会使用他人的专有资料或技术诀窍,但我们仍可能被指称我们或该等雇员使用或披露任何有关雇员前雇主的知识产权(包括商业机密或其他专有资料)。

高瓴再获一个IPO

在康沣生物上市前的股东架构中,除了创始管理团队外,高瓴通过高瓴钧恒持股8.48%,为其第一大机构投资人。

2021年2月,康沣生物宣布完成1.94亿元人民币B轮融资,本轮融资由高瓴创投领投,FutureX天际资本、宁波通商创投、青岛国信、深圳富镕以及现有股东比邻星创投跟投。

这是康沣生物最大的单笔融资,这一次大方出手也将高瓴送上了康沣科技最大机构股东的位置。

高瓴创投生物医药与医疗器械负责人易诺青先生表示,康沣生物专注于心血管介入和经自然腔道微创外科,治疗领域覆盖房颤电生理、难治性高血压、肿瘤介入、呼吸介入等多个需求巨大的病种。高瓴希望助力康沣生物不断创新,让患者早日受惠于先进的冷冻消融微创治疗技术。

在IPO前的B轮融资中,高瓴花费了1.017亿元的代价,这笔投资给高瓴带来了可观的回报。

截至发稿前,康沣生物上市后的市值约为42亿港元。以8.48%的比例计算,高瓴持股价值约为3.56亿港元。

也就是说不到两年,高瓴资本的回报翻了3倍左右,轻松赚得盆满钵满。

值得一提的是,除了康沣生物,高瓴还投资了健世科技、先健科技、微创医疗,这几家公司,吕世文均任职过。

健世科技上市前,高瓴资本对健世科技的持股比例高达9.87%。IPO后,高瓴资本持有健世科技9.68%的股份。

高瓴与吕世文的关联还体现在微创医疗。2000年5月至2001年11月,吕世文在微创医疗担任品管部及生产部经理,微创医疗主要从事心血管介入医疗器械研发、生产及销售。

2020年,高瓴资本斥资约6.45亿港元加仓微创医疗;后来又参与了微创医疗6月份的定增项目。除了不断加仓母公司微创医疗之外,高瓴对微创旗下的心通医疗、微创机器人、微创电生理、微创心脏节律等子公司也进行过投资。

押注细分市场,天花板有限

根据弗若斯特沙利文的资料,冷冻消融近年来备受关注及研究。根据弗若斯特沙利文的估计及假设,冷冻消融有望成为主流微创治疗方式之一。

当下,微创介入冷冻消融技术属于稀缺赛道。与开放性手术相比,消融治疗(包括冷冻消融)一般恢复时间短、住院时间短、出血少及风险小,康沣生物所处赛道一片明朗。

不过,与大多数生物科技公司一样,康沣生物也难逃亏损的困境,旗下产品尚未实现盈利,据招股书显示,2020年-2021年,康沣生物实现营业收入分别为905万元、2243万元;期内亏损分别为1.59亿元、1.26亿元。

目前,康沣生物拥有两款核心产品,即膀胱冷冻消融系统及内镜吻合夹。

在中国,整个介入冷冻治疗器械市场规模2016年为9800万元,2020年为3.9亿元人民币,年复合增长率为41.3%的复合年增长率,该市场规模于2030年进一步攀升至人民币112亿元。

而单就康沣生物的产品而言,根据现有数据,中国治疗膀胱癌的介入冷冻治疗导管的市场规模预计将自2022年的270万元增长至2030年的3.56亿元,市场规模并不大。

再看另一款产品内镜吻合夹。

根据弗若斯特沙利文的资料,中国内镜夹的市场规模由2016年的9870万元增长至2020年的人民币2.93亿元,复合年增长率为31.2%;预计中国内镜夹的市场规模增长至2025年的人民币5.7亿元。

目前,中国有32款商业化的内镜夹,当中三款产品为超级范围夹,而其他29款均为经内镜钳道内镜夹(“经内镜钳道内镜夹”)。Ovesco的OTSC® System Set、南京微创的一次性止血闭合夹及康沣生物公司的内镜吻合夹,是中国已商业化超级范围夹产品。

由于超级范围市场仍处于早期开发阶段,且由于市场参与者所设定的价格相对较高,目前超级范围夹的市场份额于整体内镜夹市场的占比很小。根据弗若斯特沙利文的资料,于2020年中国整体内镜夹市场中,超级范围夹市场按价值计占约0.4%,按数量计占约0.1%。

这也意味着公司核心产品市场份额有限,且还要面临国内外市场的竞争。IPO之后,康沣生物未来在行业内是否可以站稳脚跟,还有待思量。

相关推荐

36氪首发 | 搭建冷冻消融微创治疗平台,「康沣生物」获数亿元B轮融资

启明医疗收购诺诚医疗,高瓴、红杉看上的企业背后,德诺系威力渐显

36氪首发 | 聚焦房颤治疗领域,电生理平台企业「安钛克医疗」获近亿元C轮融资

微创电生理启动科创板上市,多家微创医疗系企业2021年将完成IPO

医疗健康行业周报 | 先通医药获3.2亿元D轮融资;康希诺新冠疫苗附条件上市申请获受理

最前线 | 低迷的出行企业,“贪婪”的高瓴

押注喜茶、完美日记,1/3被投企业成独角兽,高瓴创投凭什么

高瓴资本新设百亿“高瓴创投”,独立决策布局早期投资

高瓴资本推出百亿规模“高瓴创投”,全面布局早期创投领域 | 钛快讯

36氪首发 | 布局肿瘤微创治疗,「海杰亚医疗」获5亿元C轮融资

网址: 42亿,高瓴投的冷冻消融企业上市了 http://www.xishuta.com/zhidaoview28411.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180