马化腾不认买量,最慌的是三七互娱?

图片来源@视觉中国

文|锌刻度,作者|陈邓新,编辑| 高智

“真的,以后大家不要跟我说什么买量的故事,我已经不信这个了。”

日前,腾讯控股董事会主席兼CEO马化腾在一次内部会议上如此定性买量,并要求“以后不再做买量的事情”。

一石激起千层浪。

须知,游戏领域的买量王者并非腾讯,三七互娱才是。

作为A股的“游戏一哥”,三七互娱为何痴迷买量?严重依赖买量,三七互娱又吞下了哪些苦果?精品化,能否成为三七互娱新的胜负手?

半数营收,用于买量

三七互娱,起家于页游。

页游与端游、掌游不同,技术门槛更低,各路玩家蜂拥而至,令流量运营成为页游的核心竞争力,在各大流量平台做广告投放成为行业的共识。

此背景下,买量成为三七互娱的文化烙印。

这之后,三七互娱依赖买量从一家默默无名的中小游戏公司,逐步成长为A股第一大游戏公司。

事实上,大多数游戏公司手中缺乏推广渠道,因而对买量都情有独钟,但像三七互娱这样一掷千金的并不多见。

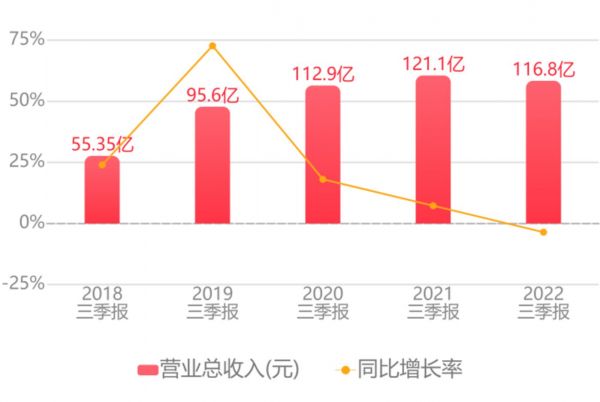

据同花顺的数据显示,三七互娱2022年前三季度的营业收入为116.8亿元,净利润为22.57亿元,销售费用为61.85亿元,销售费用竟然是净利润的2.74倍。

而其老对手世纪华通的营业收入为91.42亿元,净利润为6.90亿元,销售费用为18.21亿元,双方营收相差不太大,但销售费用却有天壤之别。

其实,三七互娱的销售费用一直高企不下。

据公开数据显示,2017年至2021年,三七互娱的销售费用分别为19.08亿元、33.47亿元、77.37亿元、82.13亿元、91.25亿元,营收占比分别为30.83%、43.85%、58.49%、57.04%和56.27%。

营业收入同比微降

如此一来,三七互娱顺理成章成为资本市场的买量王者。

一名互联网观察人士告诉锌刻度:“三七互娱陷入‘买量→积累付费用户→再买量’的怪圈,进一步推高了获客成本不说,效率也会越来越低。”

据DataEye的研究显示,三七互娱的营销效率呈现逐年下降的趋势,2017年该指标为3.5,到了2021年降至1.85,这也意味着每投入1元的互联网流量费用换来的营收从3.5元降至1.85元,“2021年,吉比特、完美世界、世纪华通三家游戏公司的营销效率均是三七互娱的两倍以上,这也说明三七互娱营销费用的转化率较低”。

事实上,三七互娱也认识到问题所在,2020年推出智能化投放平台“量子”及智能化运营分析平台“天机”已投入使用,目的是提升买量转化的效率,从而在买量价格上涨的趋势之下达到节约成本的目的。

不过,从财报数据来看,并没有多大的起色。

因而,三七互娱在资本市场的光环褪色:截至2022年12月28日,其市值为391.7亿元,而巅峰时期市值高达829.06亿元。

游戏短命,精品匮乏

三七互娱痴迷买量,资本市场对其心有疑虑并非毫无道理。

其一,游戏短命。

多年以来,三七互娱注重买量,打法上倾向短平快,发布了数不清的游戏,但绝大多数的热度难以持久,圈一波钱就走。

据“市值观察”报道,2020年4月份三七互娱在投资者大会上提到的几款重点产品《末日沙城》《代号荣耀》《代号NB》《代号DL》《代号魔幻》《代号永恒》《代号攻城》《代号英雄》《代号SLG》到现在已经在应用商店中难以搜到。

实际上,主流的游戏公司都有经久不衰的拳头产品,成为各自的发展基石,但三七互娱拿得出手的《Puzzles & Survival》发行于2020年,《斗罗大陆:魂师对决》发行于2021年,游戏生命周期短的缺点暴露无遗。

其二,精品匮乏。

除了游戏生命周期短,精品匮乏是短平快打法的另外一个缺点。

据TapTap的数据显示,三七互娱的自研游戏在TapTap上评分不高,2021年的平均分只有5.4,其中代表作《斗罗大陆:魂师对决》评分不过6.3,而腾讯《英雄联盟手游》的评分高达7.8。

一名私募人士告诉锌刻度:“随着流量红利见顶、版号趋紧成为常态,游戏市场走向精品化是早晚的事情,换皮、马甲的打法只能赚快钱,不能赚长久的钱。”

其三,冲击业绩。

2022年第三季度,三七互娱的营业收入为35.86亿元,同比减少21.56%;净利润为5.62亿元,同比减少35.26%。

换而言之,销售费用随随便便节省一点,净利润就会好看不少。

此外,三七互娱的毛利率分别为87.79%、84.79%、82.50%,呈现逐年走低的势态。

毛利率走低

其四,易生腐败。

马化腾发现有大量问题存在于买量业务中:“团队天天想着在里面能捞多少钱,然后才顺带帮公司做点业务,没有意义。”

其实,其他买量大户也面临同样的问题。

据三七互娱披露,原37网游事业群页游部负责人邝某辉在任职期间严重违反集团高压线行为,损害公司利益,随后解除了与邝某辉劳动关系。广州市天河区人民法院认为,邝某辉利用职务便利,非法收受他人财物,为他人牟取利益,数额较大,依法判处有期徒刑九个月,缓刑一年,并处罚金十万元。

研发不足,精品化这条路走得通?

需要注意的是,面对买量“后遗症”,三七互娱并非无动于衷。

早在2018年,三七互娱就有了精品化的战略,彼时外界对其转型大多抱有怀疑的态度,毕竟短平快的打法来钱容易。

事实证明,三七互娱没有放弃赚快钱的机会。

近年来,中国游戏产业经历翻天覆地的变化,游戏用户规模不再增长,甚至出现了略降的情况,行业进入了存量竞争时代。

据伽马数据发布的《2022年1—6月中国游戏产业报告》,2022年1-6月,中国游戏用户规模约6.66亿人,同比下降0.13%。

于是乎,三七互娱加快了精品化的步伐。

一名业内人士表示:“精品化离不开大手笔的研发投入,一旦成为爆款就会获得丰厚的回报,《原神》就是最好的例子。”

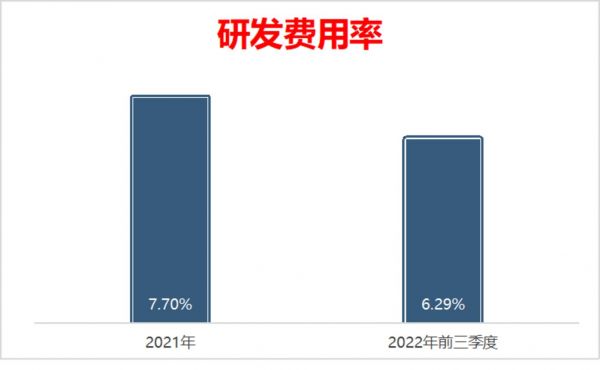

然而,三七互娱对研发投入的热情并不高。

据公开资料显示,三七互娱2021年的研发费用为12.50亿元,研发费用率为7.7%;2022年前三季度的研发费用为7.35亿元,研发费用率为6.29%,不升反降。

不升反降

与之对应的是,世纪华通的2022前三季度的研发费用为12.79亿元,研发费用率为13.99%。

舍不得研发投入,精品化自然就得打一个大大的问号。

对此,三七互娱也心知肚明,其对策是战略入股来曲线加码研发,譬如三七互娱战略入股了专注全球化SLG游戏研发的易娱网络,后者的《Puzzles & Survival》风靡全球市场,在2022年9月中国手游海外收入排行榜中位列第二,仅次于大名鼎鼎的《原神》。

总而言之,马化腾对买量不感冒之后,游戏行业或迎来一个新的篇章,逐步摆脱对买量的路径依赖或成为行业的共识,这之后更多的厂商将从流量运营走向内容运营,行业竞争也将进一步走向良性。

上述变化,对三七互娱也是一件好事情,帮助其下定决心拥抱精品化,在游戏下半场中撕掉“赚快钱”的标签,改变“大而不强”的刻板印象。

相关推荐

三七互娱上半年营收净利双降,买量模式如何支撑业绩?

三七互娱还行不行?

“A股游戏一哥”三七互娱的开年失意,游戏公司为何逃不开“买量”魔咒?

三七互娱迎新拐点?

三七互娱殷天明:出海基本问题,要先想着亏钱

买量是不是游戏公司的原罪?

《Puzzles & Survival》撑海外业绩,三七互娱下一个爆款要等多久?

三七互娱2019年实现营收132.27亿元 净利21.15亿元

36氪首发 | 编程品牌「妙小程」被三七互娱收购,下一阶段“运营为王”

三七互娱Q1业绩点评:净利大增60%,打造技术、多品类、人才三级跳增长飞轮

网址: 马化腾不认买量,最慌的是三七互娱? http://www.xishuta.com/zhidaoview28445.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180