苦尽甘来,眺望2023医药

图片来源@视觉中国

钛媒体注:本文来源于微信公众号阿基米德Biotech(ID:ArchimedesBiotech),钛媒体经授权发布。

2022,是医药受尽屈辱的一年。

这一轮医药寒冬,其实始于2021年7月CDE启动创新药供给侧改革,内外多重负面因素共振,几乎瓦解对医药常青赛道的信仰。直至2022年Q3,黎明前的黑暗,机构仍然在抱头逃离,单季抛售药明康德242亿元、康龙化成86亿元。

2022,仅有7只主动型医药公募基金取得正收益。

暗淡不过两载,却万古如长夜。19世纪与发明电灯同一时段,恩格斯在《自然辩证法》中写道:“由矛盾引起的发展或否定之否定——发展的螺旋形式。”

医药产业长期螺旋式上升,植根于永续需求和创新属性。经过否定之否定,全行业在重新启程时已更加成熟和理性。

01 重新认识三个周期

三年疫情,我们更加认识到个体的渺小,无法逃脱的宿命之一叫周期。医药弱周期,但仍受制于三个周期——政策周期、生命周期、贝塔周期。

政策周期

社会价值观回归经济增长主题,市场和创新的作用再次得到重视。医药面临的政策周期可拆分为支付环境(集采)和产业政策。

集采第一个变化是逐步成为中性事件。从近几次集采看,压价还是挺狠的,给予企业的压力依然很大,但通过提升国产占有率、行业集中度进行弥补,小心翼翼在压缩医保开支和不压制产业发展之间平衡。

江西牵头的肝功生化类检测试剂省际联盟集采,相对于最高有效申报价*0.6倍的平均降幅约为21.2%,按照算术平均价格计算,容量组各项目平均降幅为52.7%,测试组各项目平均降幅为51.4%,预计基本不触及出厂价。国产品牌占比超过90%,IVD头部企业如迈瑞医疗、安图生物、迈克生物、新产业所有意向采购品种全部中标。其中,迈瑞医疗本次集采涉及的试剂项目收入有望实现翻倍增长,并且受益于全新高端BS-2800M生化仪逐步在大样本量医院实现大规模装机,生化试剂的规模效应将加速体现。

口腔种植体集采计划于1月11日在成都启动,四级纯钛种植体产品系统和钛合金种植体产品系统的最高有效申报价统一为2380元/套,进口品牌奥齿泰、登腾、士卓曼、诺贝尔生物、B&B牙科将杀得鲜血淋漓,不过寂寂无名的国产品牌将收获增量份额,并且打进三级公立医药稳定的供应系统。

集采的第二个变化是实行差异化限价。医保局会考量竞争程度、创新含量、进口占比,避免一刀切和无序竞价。相比内卷的生化试剂市场,电生理属于创新器械,明显受到政策的呵护。福建联盟(涉及26个省)电生理集采降价幅度温和,单件采购模式中,国产主流厂家微电生理、惠泰医疗涉及品类几乎全线中标。

产业政策的转暖来得更早,一线城市都加入到生物科技中心争夺战。

杭州25条,力挺生物医药企业,其中,对创新药研发的支持,单个产品的最高奖励从4800万元(前年政策)提高到7000万元。

上海16条,关注Biotech商业化,其中,要求市级医院在国家医保药品目录发布后,根据临床需求和医院特色将相应创新药以“应配尽配”原则尽快纳入医院药品供应目录。对尚未纳入国家医保药品目录,但药品上市许可持有人为上海企业的新增1类创新药,以及具有较高临床使用价值但尚未纳入医保支付范围的创新医疗器械,鼓励其申请纳入“沪惠保”特定高额药品保障责任范围。

苏州12条,最懂药企的痛点,支持向CRO/CDMO转型,设立100亿元生物医药专项基金,其中包括临近商业化品种专项基金,支持处于临床三期或即将进入商业化的项目。

今年顶层基于江浙沪经验,基于对生物科技产业更深入的认知,可望自上而下出台更多产业支持政策。

生命周期

企业发展处于什么阶段,成长空间还有多大?可以从国产替代率、治疗渗透率、行业集中度三个维度考量,其中,国产替代进程为当前主要逻辑。

我们对冠脉支架集采,从均价1.3万元左右降至700元左右的惨烈仍记忆犹新。失控的重要原因在于国产替代率已达到80%,内卷使得囚徒困境更加突出。

不过,除冠脉支架、人工瓣膜外,国内大部分高端器械领域仍由外资主导。

2022年,国内化学发光市场规模400亿元,是医疗器械最大的细分赛道,外资市占率75%,由四大家罗氏、雅培、贝克曼、西门子主导,国产市占率25%。国内电生理市场,2020年国产份额不足10%,其中,复杂的房颤手术(三维消融)属于高端领域,终端销售额占比64.5%,长期被美系三巨头强生、雅培及波士顿科学垄断。外周血管介入领域,大部分核心产品长期被被外资垄断,其中,静脉疾病领域,进口厂商市场占比超过95%,我国大部分医用高分子材料特别都依赖进口。冠脉通路类产品2019年国内销售额排名前5名厂家均为外资,合计份额达66.9%,前10名厂家中仅有3家国产。国内软性内窥镜90%以上市场份额,长期由日系三巨头奥林巴斯、富士胶片、宾得医疗占据,奥林巴斯一家更是独占80%。手术机器人领域,达芬奇产品长期占据垄断地位,在中国大陆的销售价格均较全球平均价格有较大幅度提高,单台售价约 2000 万元~3500万元,并且还有开机费,高达3万—6万元。

贝塔周期

来自指数级市场波动的影响,属于中短期因素,相对比较表面。在新能源崛起之前,A股医药走势与创业板高度趋同。

当前群体免疫的进度远超预期,部分城市已基本恢复烟火气,有理由对经济复苏进程更加乐观,上市公司业绩将边际改善,春季躁动可期。

02 国产替代是主逻辑

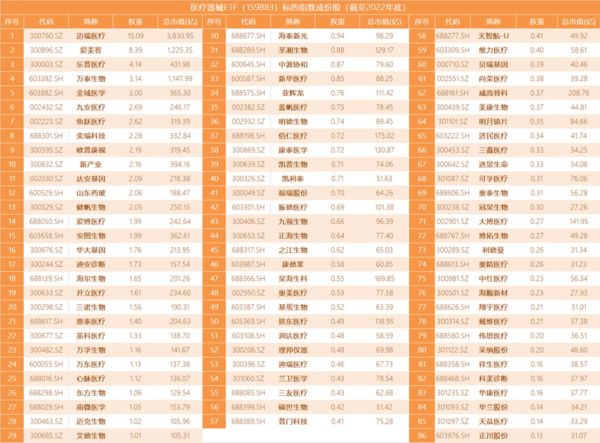

医疗器械整体性的机会更多,投资难度更低,随着常规诊疗需求恢复,院内门诊量、手术量有望重回增长,医美、牙科、眼科也将持续回温,医疗器械进入硬科技时代,已成为医药中市值第二大板块,利润第一大板块,行业重要性持续显现。医疗器械ETF(159883)跟踪中证全指医疗器械指数,覆盖A股绝大多数医疗器械上市公司,也是目前市场上最具代表性、规模最大的医疗器械行业ETF,普通投资者还是建议通过指数基金进行布局,场内159883,场外也有联接基金013416可以选。

集采边际缓和,但也不能完全无视。医用耗材基本上都难以避免集采,只是集采时间早晚、省际联盟或国家牵头的区别。

集采免疫+国产替代初期是一种接近完美的状态。

医学影像、手术机器人属于医疗设备,由财政部门进行阳光采购,与医保局集采无关。澳华内镜业绩指引今年收入端50%增长,全新一代旗舰机型AQ-300,已产生部分订单,下半年将大量装机,占内镜设备比重将接近50%。可变硬度肠镜已于去年11月初上市,4K光学放大镜已取得注册证,十二指肠镜预计上半年拿证。医学影像板块的联影医疗、澳华内镜、开立医疗、奕瑞科技、海泰新光国产替代逻辑强劲。微创机器人图迈四臂腔镜手术机器人实现首台销售,在甘肃省武威肿瘤医院完成商业化装机。图迈二代产品(多科室产品)预计上半年获批,将成为全球第二个、国产首个全面覆盖胸腔、腹腔、盆腔领域重要复杂术式的腔镜手术机器人。

电生理集采石头落地,不会压制业绩,高景气度维持,再无政策因素干扰,可专注于内生增长。在单件采购中“高密度标测导管”微电生理为唯一报量中标企业,已补齐房颤手术三大核心模块,正式打破外资垄断,领先竞争对手惠泰医疗至少1年。惠泰医疗电生理业务、冠脉通路业务、外周介入业务增长强劲,都受益于国产替代逻辑,新产品梯队贡献增量空间。

骨科类关节、创伤、脊柱都已集采,总体降幅较大,中期业绩承压,但国产替代进程加快,净利润能否恢复,看各家公司运营能力和新品迭代,预计关节类企业最早走出集采阴影。

化学发光是下一步集采的焦点,但也是IVD行业的亮点,国产替代获益大于降价,而且降幅可能比生化试剂温和得多。IVD有着生物医药领域最多的上市公司,是最内卷的医疗赛道。科创板市值排在末尾的医药企业多半是IVD。在核酸检测、抗原检测红利消失后,中小IVD公司过剩问题又将暴露。

创新药始终是医药最令人心潮澎湃的领域,有着最大的弹性和惊喜,但行业属性决定不可能出现全面繁荣。舟行至此,行业的层次感非常清晰,有着持续自主创新能力的公司已有市场共识。

部分港股尾部公司出现的翻倍行情,算是一种纠偏,但幻想重回巅峰是不现实的。长期注定港股30%以上Biotech市值将跌入10亿市值区间。

在创新药版图上,科创板成为继纳斯达克、香港联交所之后又一Biotech主要上市地。去年上半年,科创板共支持8家公司按第五套标准上市,已超过港股(同期18A上市公司为4家)。

目前科创板共有23家创新药企,IPO募集资金合计664.52亿元,主要来自上海张江、苏州工业园、北京生命科学园、成都天府生命科技园,其中包括18家按照第五套标准上市的创新药企,以及2家红筹企业百济神州、诺诚健华。

科创板的流动性和估值更为友好,12家多地上市公司(半数为创新药企)2022年在科创板年换手率平均达501%,H股对应数据为143%,12家公司2022年在科创板股价均值比H股平均高出107.6%(按11月10日人民币汇率中间价换算)。

关于创新药企的估值模型,人类一思考,上帝就发笑。市场合力的结果更为可信,在创新药企中,存在对标效应,标杆企业的研发模式、商业模式一直受到考验,成为全行业估值的天花板。所以,以前的恒瑞医药、现在的百济神州的成败是如此重要,远超过企业自身的价值。如果百济国际化成功,我们就可以对标更多小百济的出现。

CXO作为创新药械产业链的集大成者,传递着全行业的温度,投融资、产能过剩、地缘风险是压制其表现的三大乌云,今年都呈现缓和之势,而头部公司业绩稳定性更好,前沿领域布局更早,受产能过剩的影响更小。

创新药经历的同质化痛苦,疫苗行业将接着重演一遍。消费医疗不会集采的预期被打破,二类疫苗是否重演悲剧?现在接近群体免疫,新冠疫苗获批的紧迫性和商业价值更是下降,但mRNA技术平台是一种长期能力,终将为坚定布局的企业贡献增量业绩。

相关推荐

苦尽甘来,眺望2023医药

药明康德:医药行业蓬勃发展催生出的医药研发服务巨擘!

明年医药牛市?

“药茅”片仔癀的成色

稳增长、扩内需、促信心,2023年有哪些「坡长雪厚」的新机会?|一周资本市场观察

“诸神造车”,决战2023

“抄底”医药板块,选恒瑞医药还是药明康德?

医药,可以看看了吗?

再次亮出“节流”王牌,阿里健康通过节省开支实现盈利丨看财报

耐克发布2023财年第一季度财报:总营收126.87亿美元,同比增长10%

网址: 苦尽甘来,眺望2023医药 http://www.xishuta.com/zhidaoview28446.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180