年度排名的游戏:等一等,总有好运气

图片来源@视觉中国

钛媒体注:本文来源于微信公众号远川投资评论(ID:caituandzd),作者|张婕妤,编辑|郝丽华,钛媒体经授权发布。

对于很多基金经理来说,元旦假期是一年当中真正可以喘口气的几天——上一年的业绩已成定局,再好再烂都已成定局;这一年的竞技还没开始,要是看YTD(year to day)的收益率,所有人都重新回到了同一起跑线。

直到新一年第一个交易日在9点15分的集合竞价中开始,残酷的数字也重新启动计数。

即便随着基金行业的曲折发展,人们逐渐意识到一年期业绩的不可靠,但每年的排名战依然会是一种固定的回顾。就像微信里的朋友们喜欢在年末分享自己的读书年度总结、音乐年度总结一样,统一的纪年方式显然也塑造了人们的认知习惯。

尽管2022年在宏观层面、政治经济、社会生活等方方面面发生了很多百年未有的变化,但在公募年度排名的大戏上,很多雷同的剧目仍然以似曾相识的方式上演——极端的大逆袭和崛起的小基金,年复一年。

又见押注式的逆袭

2022年的主动权益冠军花落万家基金黄海,再度印证了一个道理:要当冠军,行业比个股更重要。

在沪深300全年下跌21%、创业板指全年跌走三分之一、各个一级行业里只剩下煤炭上涨的大环境下,黄海管理的万家宏观择时多策略以51.92%的回报率问鼎2022年的冠军基,显然从2021年下半年就开始大比例转向煤炭的行业,全年保持了50%以上仓位的煤炭配置,是帮助这只基金拿下2022年冠军基的最大功臣。

这种「重押之下必有奇迹」的规律,从2019年开始就成为年度排名中的必杀技,以至于这几年里,「结构性行情」这五个字几乎可以解释所有基金经理的成功或者落寞。

2019年,刘格菘管理的广发双擎升级基金重仓电子、计算机等科技股,以121.69%的收益率夺得桂冠;2020年,新能源汽车产业链一骑绝尘,农银汇理赵诣手握诸多新能源产业链个股,以166.56%的收益夺得当年冠军;2021年,新能源延续强势,崔宸龙管理的前海开源公用事业又以116.68%的回报率夺下冠军。

物极必反,以60%以上的煤炭行业配置来管理组合的万家基金老将黄海,获得了2022年的年度冠军。

在12月31日基金报的一篇「夺冠访谈」里,黄海也提到了行业配置带来的贡献——“从战略上,去年下半年,我们对市场自上而下的判断是比较准确的,整体上认为是一个震荡趋弱的市场,所以我们采用的策略就是弱市的思维。我们在行业上也进行了精心的选择。”

至于为什么弱市判断的前提下在2022年重配煤炭,黄海给出的原因总结成两点:一个是估值便宜;一个是供需紧平衡下的能源十年维度大通胀。

正如这个基金的名字一样,基于宏观的判断,是黄海在管理投资组合时的一个关键维度。这甚至可以用来解释组合的集中度——“对于集中度的问题,当市场下行时,集中度可能是在被动提升,因为能够用来抵御下行的资产其实要比正常年份、震荡年份、上行年份少得多。”

翻译成人话就是:熊市里有机会的行业就这么一个,我只能选它。

只不过,这种自上而下精选行业的方法论在黄海的公募产品上正确率还称不上高。这位新科公募冠军的极致,不仅体现在行业配置上,还体现在相对排名的波动上。

今年其绝大多数的基金经理都没能取得正收益,甚至很多收益神话都在经受最大回撤的拷问,以至于逐渐世故的基民们也在接受一个朴素的道理——看一个基金经理,不要只看他的高光时刻,也要看他在低谷时的样子。

从2020年9月下旬开始出任公募基金经理的黄海,在公募阶段经历过的完整自然年度只有2021和2022两年,却完美演绎了坐标轴的两端。两次年度排名大战,一场是酣畅淋漓的胜利,另一场则是1895/1998的尴尬。

万家宏观择时多策略的历年排名,其中黄海从2020年9月23日起担任该产品的基金经理,wind

其实纵观黄海过去的公开持仓,他的底色是带着对低估值偏好的自上而下,对煤炭和地产的两个板块有非常明显的重仓配置。组合管理上常常是大开大合的手法,这在很大程度上放大了基金的波动,也意味着业绩更依赖于市场的风有没有吹到这两个行业上。

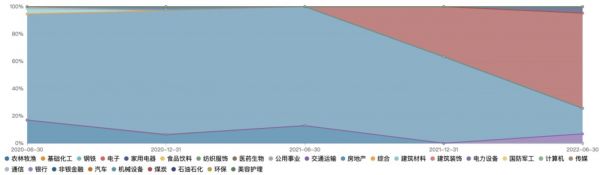

万家宏观择时多策略行业配置变化(红色部分为煤炭行业的仓位,浅蓝色部分为房地产),wind

2020年四季度报,万家宏观择时多策略的前十大是清一色的地产股。当时的黄海显然是看错了整个行业在2021年超预期的惨淡,只不过在夺冠之后回顾这段并不算久远的往事时,他的归因略显云淡风轻:

“地产调控的定力、地产行业供给出清的力度、地产行业下滑的程度超出了预期。在这种情况下,整个地产行业的状况受到影响,资产价格摇摇欲坠。我们原本买入的逻辑是,供给出清,优秀的公司会因为市场份额的提升而受益,但这是在行业处于正常调整的情形下。但现在急剧的行业萎缩似乎打破了这个框架,增加了不确定性,所以我们对此进行了减持。”

再翻译一下就是:同样是自上而下选行业,2022年能成为冠军是因为我们战略判断准确选出了最好的行业,2021年则主要怪行业急剧萎缩。

不过,这至少从一个侧面说明,万家基金的考核应该是相对长期,不以一年期业绩论成败。而如果我们采用行业内如今越来越普遍的三年期业绩来看,2023年实则是黄海验证自己在公募中长期业绩的第一个关键年。

谈到对于2023年的投资思考时,黄海的优先级依然给到了低估值的行业,首先是“现金流高分红的安全的公司,比如煤炭是稀缺的、稳定的标的,资源品还是最好的、估值很便宜”;然后如果经济可以逐渐复苏,“就可以买一些弹性中游的,比如化工、钢材等。”

对于黄海来说,最核心的考验是市场的风格,2023年会是价值股延续强势还是成长股卷土重来,恐怕又会在很大程度上影响这位新晋公募冠军的新一年业绩。

又见小基金的蹊径

年度排名游戏里,往往还会有一个经典的角色——小基金公司的「网红基」。

对于头部基金公司来说,旗下基金能够位列公募基金的年度排名榜,属于锦上添花。但对于管理规模排在50名开外的基金公司来说,能够在年底的排名大战中获得一席之地,则是对公司规模和品牌的雪中送炭。

只要坚持到下一个新年的来临,苦于规模与影响力被大公司虹吸的腰部、尾部基金公司,就还有机会通过基金经理的业绩爆发而成为行业内外关注的焦点。

2019年的诺安成长和基金经理蔡嵩松(2019年相对排名5/628)、2020年的创金合信工业周期和基金经理李游(2020年相对排名3/385)、2021年的金鹰民族新兴和基金经理韩广哲(2021年相对排名8/1998),几乎都是随着一年期业绩的爆发,而成为当年市场上横空出世的人物。

2022年同样也不例外,排在黄海之后的基金经理是金元顺安元启的基金经理缪玮彬,整个公司的股票管理规模仅20亿元出头,缪玮彬一人独大。

缪玮彬管理的金元顺安元启凭借35.60%的年度收益率,在2164只同类基金中排名第三,同时成立五年多以来的累计收益率也达到了256.25%,在1493只同类基金里,排名直接上升到第一。

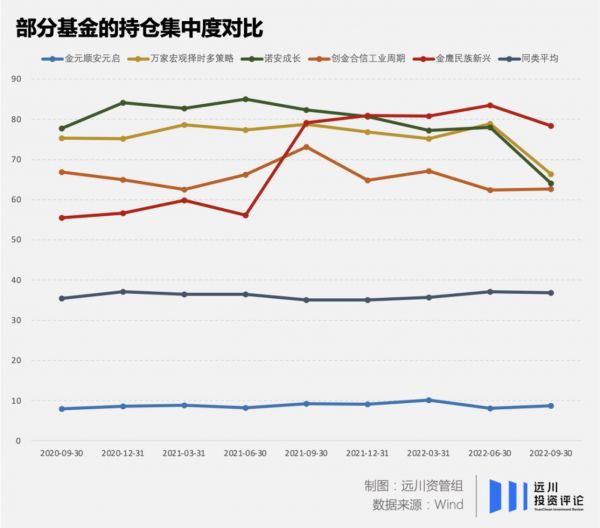

但缪玮彬的打法,与押行业的选手们相比,却呈现出异常分散的组合结构。

金元顺安元启成立以来,前十大重仓股的集中度常年在10%以内,最高都没有超过15%,比起蔡嵩松当年几乎满仓单吊半导体、李游和韩广哲以大半个仓位踩中新能源风口的相比,缪玮彬的组合,哪怕第一大重仓股也不过1%左右的占比,行业配置上也几乎是雨露均沾。

即便是在「画线派」里,如此分散的持仓结构也几乎没有第二个复制品。

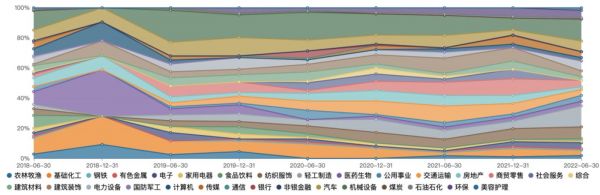

以申万一级行业为分类标准,缪玮彬的行业配置极其分散,wind

极致的超额,通常来自于极致的偏离,或者来源于极致的交易。

根据2022年半年报的数据,缪玮彬的换手率为167.15%,但考虑到整个2022年上半年,金元顺安元启的规模从5亿元上涨到了12.4亿元。分母的快速扩张,或多或少会把真实的换手率稀释。

事实上,对于普通投资者来说,一个基金最重要的公开资料就是它的定期报告——4个季度报告、一个半年报和一个年报;其中相对高频的季度报告只公布基金的前十大重仓股,半年报和年报才会公布基金的全部持仓以及一些交易金额。

而金元顺安元启这种持仓极其分散,前100个个股,占比最高的0.9%,占比最低的0.6%,每个所谓重仓股在基金组合的权重与非重仓股没有显著差异的做法,几乎已经让这个基金的季度报告失去有效的分析价值。只有信披更完整的半年报和年报,才能浅浅地显露出这位基金经理在交易上的冰山一角。

一个细节可以显示出,缪玮彬的实际交易应该是相当频繁的。

从2022年的半年报来看,整个2022年上半年买入金额最多的个股是南京公用,累计买入超过1573万元,但半年报中实际持仓市值只有870万元;重庆港累计买入1395万元,实际持仓市值725万元;红蜻蜓累计买入1335万元,实际持仓市值695万元……诸如此类的情况几乎不胜枚举。

缪玮彬大量交易的这些个股通常是50亿市值以下的微盘股,这种市值风格也成为了2022年业绩的基底。

有意思的一点是,买入额前五的南京公用、亿利达、重庆港、红蜻蜓、浩物股份,在半年报的重仓排序中分别位列第56名、第30名、第101名、第103名和第13名,这也就意味着,基金经理投入了更多交易精力的个股往往深深地隐藏在了每个季度必须披露的重仓股之外,这也让外界对缪玮彬的理解与判断陷入了很大的迷雾当中。

从行业规律上来看,微盘风格叠加相对频繁的交易,决定了这个基金的规模上限不会太高。但实际上,无论是否能够理解缪玮彬的投资方法,人们如今也无法买入这只已经暂停申购的基金。

只不过,基金的整个限购过程充满了某种饥饿营销的味道。

从2021年12月15日暂停大额申购(限制金额10万元)到2022年8月15日完全暂停申购,金元顺安启元一共分了7次。别的不说,把限购公告做成免费造势工具的做法,都可以说是别具一格,也把公募基金这两年的营销玩法以及对人性的理解运用到了极致。

7个限购公告之后,持有人户数在半年内从2.4万户直接飙升到26.2万户的数字,也应证了这种策略的转化效果。

这样的一个基金,买不到的时候,对基民来说没有意义。但如果有打开的那一天,基于市场风格、策略容量等前提条件的关键变化,「敢不敢买」又会成为一个灵魂拷问。

还有一个重要的问题是,对于原先以机构投资者占比为主、如今超过80%的份额在个人投资者手里的金元顺安启元而言,基金经理始终保持神秘,甚至在自己的定期报告中都缺少对投资体系、收益来源的完整阐述时,招徕的资金里又有多少是能够在风险偏好和投资体系上相互匹配、真正负责的呢?

尾声:信心的重塑不能靠年度排名

熊市里的好业绩总是要比牛市里落寞,这是人性使然。但2022年的基金经理们,可能要比2018年更加落寞。

在互联网渠道的加持下,2019-2021的三年大牛市里,整个基金行业快速渗透大量的长尾用户,开屏首页的业绩榜单曾让一切看上去都如鲜花着锦般明亮,但当行业总是在不可避免的周期下短期出现巨大的财富缩水时,互联网的流量与杠杆,也让很多负面的声音和消极的情绪快速蔓延。

他们还会想起曾经伤害过自己的半导体、新能源和医药股,也会记得「手工交易派」的策略限制和稍纵即逝。在这种氛围下,人们看到一年期业绩排名榜单的优胜者们,依然是「包场单行业」、「交易微盘股」等不可长期持续的方式,又如何真正对基金行业有所改观?

当然,这种排名的短期属性,永远会年复一年地放大单一年度的行业暴露或是风格因子,可以预见到未来许多年里,基金行业冠军的打法也不会有太大的变化,不过是一批又一批的新瓶装旧酒。

只是如此这般的业绩榜单无法重塑普通人对基金行业的信心时,也就失去了它最美好的意义。

相关推荐

年度排名的游戏:等一等,总有好运气

2018年全球游戏公司营收排名:腾讯第一 网易第七

2021 年第二季度市场报告:热门应用及游戏排名

一代偶像终将老去,总有AI正在年轻

腾讯游戏吹响行业回暖号角?单季度收入首破300亿,年度超1147亿

最前线 | 腾讯游戏年度发布IP改编游戏最多,云游戏业务分出两大主要方向

App Annie 正式发布,2020 年度全球发行商 52 强榜单

中国游戏发行商,或许已经成为了全球的No.1

9月全球热门移动游戏下载排行榜:《Among Us》排名第一

腾讯游戏的年度发布里,能看到行业的什么未来?

网址: 年度排名的游戏:等一等,总有好运气 http://www.xishuta.com/zhidaoview28481.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180