博苑股份:拥有奇特的毛利率,部分产品产能利用率超200%,更是“超种类“生产|IPO观察

1月13日,山东博苑医药化学股份有限公司(下称“博苑股份”)将创业板IPO上会,公开发行不超过2570万股。钛媒体APP注意到,博苑股份3年时间内净利润暴增10倍,毛利率的走势与同行均值完全相反。同时,主要依靠主产品无机碘化物实现的净利润“神话”却在募资中“分文不取”。

三年净利润暴增10倍皆因这”奇特“的毛利率

博苑股份是一家专业从事精细化学品研发、生产、销售及资源综合利用的高新技术企业,主营业务包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品的研发、生产、销售。

2019年-2021年,博苑股份分别实现营业收入33831.79万元、37944.49万元、52437.42万元,净利润分别为1734.08万元、6403.94万元、10329.34万元,业绩持续增长。与此同时,博苑股份在招股说明书中预计2022年将实现1.71亿元至1.81亿元。这也意味着,短短3年时间,博苑股份的净利润能暴增10倍。

博苑股份之所以能实现上述业绩主要是依靠暴增的毛利率所致。2019年-2021年和2022年1-6月(下称“报告期”),博苑股份的毛利率分别为19.37%、30.07%、33.82%、42.36%,其中2020年博苑股份的毛利率同比暴增近11个百分点。

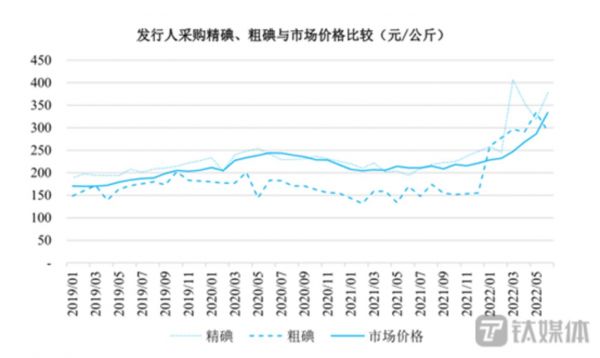

钛媒体APP注意到,博苑股份的毛利率主要受碘市场价格提升带来产品价格上涨的影响。根据海关总署相关数据,2019年至2022年1-6月碘进口金额分别为12.57亿元、15.43亿元、14.32亿元和7.37亿元。2010 年至 2022 年 1-6 月,我国碘进口量总体呈增长趋势,具体情况如下:

与此同时,2019年1月至2022年5月,碘市场价格具体如下:

可见,博苑股份的利润暴增或许正是因为其行业正处于上升周期所致。

令人诡异的是,报告期内,博苑股份同行业可比公司毛利率的平均值38.46%、36.54%、34.75%、26.8%,持续下降,且与博苑股份的毛利率走势完全相反。那么,为何博苑股份的毛利率会与同行均值存在如此大的差异?

主产品募资“分文不取”

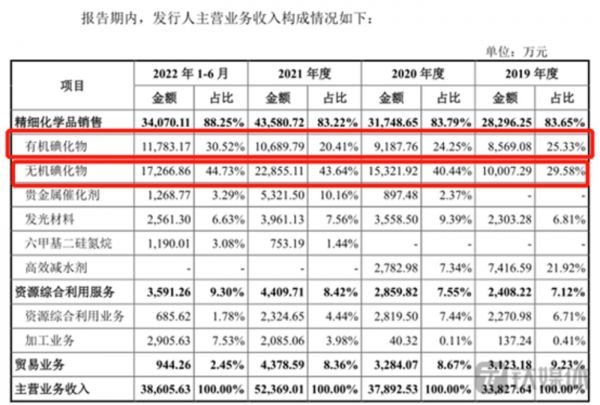

从业务上看,博苑股份的业绩主要来自精细化学品、资源综合利用服务等,精细化学品由主要有有机碘化物、无机碘化物等构成,具体如下:

数据来源:招股说明书

可见,无机碘化物产生的销售收入始终是博苑股份最高收入的来源。

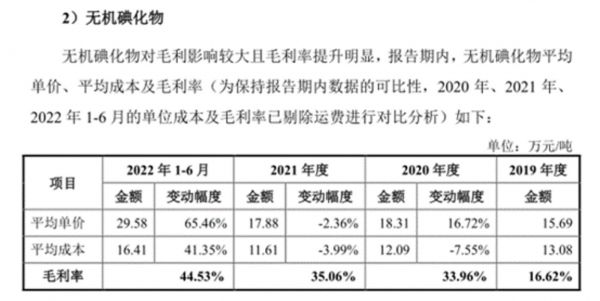

与此同时,报告期内,无机碘化物的毛利率分别为16.62%、33.96%、35.06%、44.53%。换言之,博苑股份的毛利率之所以暴增也离不开无极碘化物的贡献,从而才能实现利润3年暴增10倍的“神话”。

面对如此“香饽饽“的产品,博苑股份却做出了一项出乎任何人都意外的事情。招股说明书显示,博苑股份此次IPO欲募集66819.04万元分别用于100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目,年产1000吨造影剂中间体、5000吨邻苯基苯酚项目以及补充流动资金。

数据来源:招股说明书

通过仔细查阅博苑股份的募投项目,关于无机碘化物的扩产只字未提。也就是说,作为博苑股份的第一大产品且是利润暴增的主要功臣却没有获得任何募集资金。

更加令人诡异的是,关于年产1000吨造影剂中间体、5000吨邻苯基苯酚项目,博苑股份欲用20819.04万元建设年产1000吨造影剂中间体,年产5000吨邻苯基苯酚项目将以自有资金投入,而年产1000吨造影剂中间体主要是生产羟乙酰碘化物、乙酰碘化物,但是纵观博苑股份400多页的申报稿,其仅仅在募投项目中提到了乙酰碘化物。那么,为何博苑股份要“抛弃“最重要的产品,反而去开发”新品“?

产能利用率超200%,更是“超种类”生产

钛媒体APP注意到,博苑股份还拥有两件“无厘头”的事件。2019年和2020年,博苑股份三甲基碘硅烷、碘酸钾、氢碘酸存在远超产能的生产,特别是2019年三甲基碘硅烷、碘酸钾的产能利用率更是突破了200%。与此同时,碘酸钾、氢碘酸存在超产能生产、碘化亚铜存在超种类生产的情形。

一位业内人士向钛媒体APP表示,产能利用率超过200%的企业很少见,超种类生产更是少之又少,特别是超种类生产到底是否会对生产安全以及环境等产生不利的影响需要好好说明。

对此,博苑股份表示,为规范上述超产量和超种类生产事项,发行人已于2021年1月通过“产品技术升级改造项目”进行了规范,并完成了安全生产许可证、排污许可证、危险废物许可证等资质换发,发行人“产品技术升级改造项目”环保、安全生产手续齐全。

值得一提的是,2019年12月,博苑股份因未经环保部门审批擅自开工建设“4 万吨/年危险废弃物处置及综合利用项目”,被潍坊市生态环境局处以205975元罚款。有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

博苑股份:拥有奇特的毛利率,部分产品产能利用率超200%,更是“超种类“生产|IPO观察

IPO观察|倍思、安克为终端客户,产品毛利率pk英集芯,国产电源管理芯片再添一军

聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

被告非法侵占股权,安特磁材IPO藏雷

“绑定”华为核心品类毛利率仍仅0.4%,“长虹系”华丰科技硬闯科创板|IPO观察

一年罚没555万,代工产品检出“伟哥”成分,百合生物IPO胜算几何?

佳力奇:靠一家企业完成供销,独立性到底存不存在?|IPO观察

供应商集中、毛利率低于同行,中巨芯盈利能力恐存疑 | IPO速递

573亿市值超百丽私有化成本,滔搏上市背后的四点观察

新茶饮供应商先后谋上市,内卷之下,鲜活饮品该如何实现突破?| IPO观察

网址: 博苑股份:拥有奇特的毛利率,部分产品产能利用率超200%,更是“超种类“生产|IPO观察 http://www.xishuta.com/zhidaoview28523.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180