卓海科技:科技含金量存疑,47.5%的募集资金用于补流|IPO观察

1月20日,无锡卓海科技股份有限公司(下称“卓海科技”)将创业板IPO上会,公开发行不超过2389.5575万股。公司此次欲募集54734万元分别用于半导体前道量检测设备扩产项目、研发中心建设项目、补充流动资金。

钛媒体APP注意到,卓海科技主打百万级产品,虽然业绩在持续增长,但经营现金却累亏了近9500万元,且现欲用47.5%的募资资金去补流。另外,卓海科技在前11年的发展中不存在任何的发明专利,同时,研发费用率也始终低于同行均值,可见科技含金量或许“偏低”。

经营现金累亏9500万元,47.5%的募集资金用于补流

卓海科技是一家半导体前道量检测设备供应商,主要通过对退役设备的精准修复和产线适配来实现其再利用价值,为客户提供高稳定性、品类丰富的 前道量检测修复设备,并通过配件供应及技术服务满足客户全方位需求。

2019年-2021年和2022年1-6月(下称“报告期”),卓海科技分别实现营业收入4093.36万元、7455.69万元、19508.27万元、9153.1万元,净利润分别为1332.05万元、2808.58万元、7611.62万元、3511.11万元,业绩持续增长。

值得一提的是,在如此业绩背景之下,卓海科技的盈利质量却堪忧。报告期内,卓海科技经营活动产生的现金流量净额分别为316.11万元、-3533.05万元、-5370.37万元、-954.34万元,合计约为-9541.65万元,换言之,自2020年起,卓海科技就未在经营上赚到过现金。与此同时,结合卓海科技同期经营活动产生的现金流量净额与净利润,可以计算出两者的比值分别为0.24、-1.26、-0.71、-0.27,利润含金量不高。

需要指出的是,或许是在经营上很难赚到现金,卓海科技开始“另辟蹊径”,其此次欲IPO募集2.6亿元,占募集资金总额的47.5%,用于补充流动资金。

主打百万级产品,客户疑云

从业务上看,卓海科技主要拥有前道量检测修复设备、配件和技术服务等三大业务,其中前道量检测修复设备产生的销售收入分别为3746.08万元、7038.83万元、18600.6万元、8497.32万元,分别占当期主营业务收入的91.69%、94.41%、95.35%、92.84%,为卓海科技的第一大业务。

前道量检测修复设备又由测量修复设备和检测修复设备构成,具体如下:

数据来源:招股说明书

其中测量修复设备的销售情况具体如下:

数据来源:招股说明书

检测修复设备的销售情况具体如下:

数据来源:招股说明书

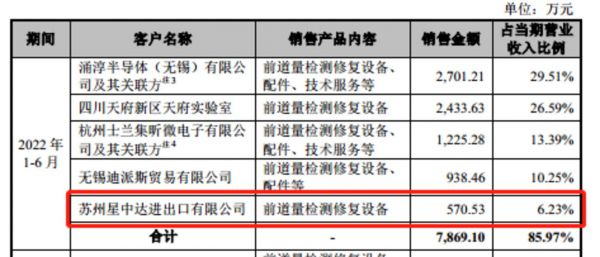

这也意味着,卓海科技主打百万级产品,且每年只销售几十台前道量检测修复设备。而这百万级的产品主要是销售至卓海科技的前五大客户。报告期内,卓海科技向前五大客户产生的销售收入分别为3455.06万元、6401.11万元、13027.52万元、7869.1万元,分别占当期营业收入的84.41%、85.86%、66.78%、85.97%。

钛媒体APP注意到,在2022年上半年,卓海科技的前五大客户,有一家客户的销售数据令人不解。据悉,2022年1-6月,卓海科技向苏州星中达进出口有限公司产生的销售收入为570.53万元,销售的内容为前道量检测修复设备。

数据来源:招股说明书

然而,2022年上半年,前道量检测修复设备中的测量修复设备的销售平均单价为425.88万元/台,检测修复设备的销售平均单价为253.51万元/台。也就是说,苏州星中达进出口有限公司向卓海科技采购的金额不够支付完整台数的测量修复设备或检测修复设备。这就不禁令人感到疑惑,难道百万级的测量修复设备或检测修复设备可以“拆台”卖?

“科技”属性存疑

钛媒体APP注意到,卓海科技的毛利率还存在暴跌的现象。报告期内,卓海科技的毛利率分别为72.02%、63.33%、63.07%、68.25%,其中2020年卓海科技的毛利率同比下降了近9个百分点。由于毛利率的暴跌,卓海科技的毛利率逐渐开始低于同行均值。报告期内,卓海科技同行业可比公司毛利率的平均值分别为62.33%、63.59%、65.62%、73.24%,自2020年起卓海科技的毛利率就已经开始低于同行均值。

有意思的是,报告期内,卓海科技的研发费用率分别为7.38%、6.24%、5.36%、7.2%,同行业可比公司均值分别为46.55%、19.2%、19.64%、16.75%。卓海科技的研发费用率始终低于同行均值,但是在两者差距最大的2019年,卓海科技的毛利率却能反超行业均值近10个百分点。

更为有意思的是,截至招股说明书签署日, 卓海科技及子公司共计拥有25项专利权,其中8项发明专利,而最早发明专利的申请日为2020年9月。这也意味着,卓海科技自2009年成立以来,在前11年的发展中都没有依靠发明专利发展,却能“创造”毛利率高达72.02%的产品(特别是2019年)。

更加令人不解的是,卓海科技隶属于专用设备制造业下的半导体器件专用设备制造,并深耕前道量监测设备领域十余年。为何卓海科技于2020年9月才获得了发明专利?为何成立的前11年里没有获得任何发明专利?

数据来源:招股说明书

虽然卓海科技的全称被冠以科技两字,但是除了上述研发费用率低以及发明专利疑惑之外,或许这一点也可以间接的证明卓海科技的科技含金量不高。

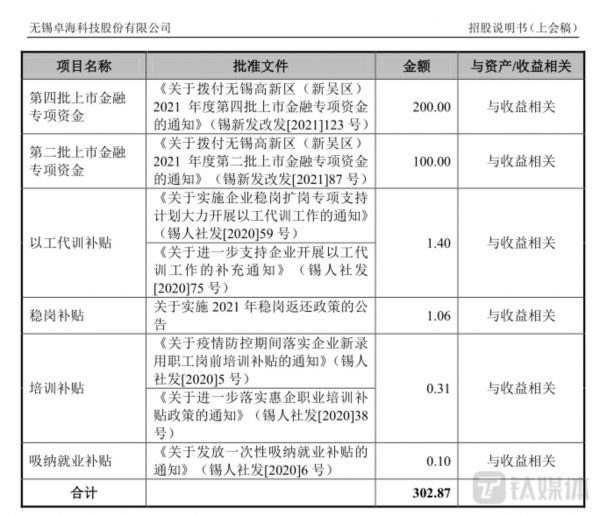

招股说明书显示,报告期内,卓海科技计入当期损益的政府补助金额分别为0.26万元、104.57万元、302.87万元、6.85万元。值得一提的是,2019年实现的政府补助金额均来自稳岗补贴。

与此同时,虽然卓海科技2022年获得300多万元的政府补助金额,但是通过明细可见该政府补助金额均是来自上市金融专项资金、以工代训补贴、稳岗补贴、培训补贴、吸纳就业补贴,而关系科技方面的政府补助净额均不存在。

数据来源:招股说明书

这就不禁令人疑惑,在半导体如此科技量较高的赛道,为何卓海科技的政府补助金额中都不存在与科技相关的政府补助金额?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

卓海科技:科技含金量存疑,47.5%的募集资金用于补流|IPO观察

IPO募资额使用不足三成,账上横躺5亿资金仍要募资扩产,星球石墨“补流”合理性存疑

聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

望圆科技:高度依赖境外市场、研发薄弱,突击分红后募资四成用于补流 | IPO观察

京仪装备:“回血”不畅、资金周转压力加剧,募资9亿近半数用于补流 | IPO观察

十年后再闯关,莱斯信息科技成色仍不足|IPO速递

星宸科技:“创始人”上市前夕疯狂套现,只为放弃控制权?|IPO观察

绿联科技:8成产品靠外协生产,7年无自主研发的专利,始终热衷于营销|IPO观察

航材股份冲刺科创板:募资36亿,其中10亿用于补流|IPO速递

天玛智控分拆上市:牺牲利润换增长,经营独立性存疑|IPO观察

网址: 卓海科技:科技含金量存疑,47.5%的募集资金用于补流|IPO观察 http://www.xishuta.com/zhidaoview28604.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180