蓝色光标,商誉砸出一个「黄金坑」?

文 | 节点财经

最近几年,商誉减值潮一度让A股投资者“谈虎色变”。但一家公司做了大额商誉减值,是不是就肯定万劫不复了?事情没有这么简单。

特别是最近三年来,在疫情影响下,很多公司的正常经营受到比较大的冲击,其真实的实力和发展前景,往往被黑天鹅掩盖了。

巴菲特曾说,“在通货膨胀时期,经济商誉是一种不断给予人们回报的厚礼。”一家公司商誉背后的真实状况,值得辩证的考察。

这次节点君想要考察的这家公司,是刚刚发布2022年报预告的蓝色光标。

商誉,应该怎么看?

蓝色光标是比较典型的,受到商誉减值冲击的上市公司。

2023年1月20日,蓝色光标发布了2022年财报预告,数据显示,其去年实现营业收入超360亿元,现金流净额超10亿元,归母扣非净利润亏损15-19亿元。而造成蓝色光标亏损的主要原因,就是其计提了15-16.5亿元的商誉与无形资产减值。

在分析这件事之前,有必要先明确一下“商誉”这个词的本意。

商誉,英文名“Goodwill”,字面意思就是“美好的愿望”。放在经济领域,商誉是指在未来一段时期内,可以为企业经营带来超额利润的潜在经济价值。

商誉是一种无形资产,主要产生在企业之间的并购活动中。A公司收购B公司,因为看好后者未来的发展,愿意在其资产价值以外,给出更高的对价,中间的差额就是商誉。

打个比方,你有一个基本工资一万的工作岗位,来了两名应聘者,一位是本科,一位是硕士。两个人工作能力相当,但你愿意为硕士多付两千的薪水。这多出来的两千块钱,是因为你认可他的潜力,就可以放在商誉这个科目里。

一家公司通过外延并购进行扩张时,通常都会产生商誉,蓝色光标的商誉也是这么来的。

截止到2020年9月30日,蓝色光标财报上的商誉为48.41亿元。这一数额一度让蓝色光标饱受诟病,成为公司股价的头号利空。

商誉问题之所以让投资者提心吊胆,主要因为近年来,A股很多公司的商誉减值频频“暴雷”,给投资者心理留下了阴影。

其实,商誉减值并不一定就等于暴雷,不能一概而论。

2021年9月,蓝色光标完成与海外战略投资者关于蓝标国际下属四家全资子公司的股权转让,交割后18亿商誉不再纳入蓝色光标合并报表,其商誉降至约30.38亿元,占公司净资产的比重将降至33%以下。

公告发出后,蓝色光标的股价短期受到一些影响。但很快,从这年10月开始,蓝色光标的股价从最低4.79元/股,一口气最高涨到12.88元/股,涨幅超过150%。

现在回头看,除了元宇宙概念的刺激之外,当年18亿的商誉剥离,其实对蓝色光标是个利好,才获得了资本市场的认可。

这样的例子还有不少,比如汤臣倍健。这家保健品名企在2019年底宣布,预计计提商誉减值合计15.4亿元至16.4亿元,导致2019年亏损3.65亿元至3.7亿元,惊现十年首亏,一度引发市场哗然。

当年很多投资者也觉得,汤臣倍健这就是爆了个大雷。但转眼到了2020年初,汤臣倍健的股价一路从13元/股左右,最高涨到约37元/股,涨幅也接近150%。

就像一位分析师所说:“大额计提商誉减值,对企业的生产经营过程没有影响,但对公司股价会有影响,但这种影响主要体现在影响持股者的心理,商誉减值会影响公司的声誉,进而影响公司的股价。”

在2022年的“上市公司商誉榜”上,美的集团、潍柴动力、海尔智家、中国平安等公司商誉均超过200亿元,位居前列。但是,在资本市场,这些公司仍是各个板块的龙头,

所以,并不是所有的高商誉都致命,做了减值也未必等于暴雷,从长期投资的角度来看,真正决定一家公司投资价值的,还是基本面。

那么,这一次蓝色光标商誉减值的背后,它的基本面到底怎么样?

基本面,还牢固吗?

从财报预告的数据看,蓝色光标实现超360亿元的营收,同比2021年略有下滑。而在蓝色光标2021年400亿的营收数据中,国际业务营收有近17亿元,而这部分业务因为引进海外战投不再并表。所以,如果去除这部分数据之后,蓝色光标同比2021年下滑并不多,可能也就下滑不到5%。

这个营收在2022年这样艰难的环境下,还是非常不容易的。这里就不得不回头看一下2022年,虽然很多人根本不愿意再提起这个年份。

从单季的表现看,蓝色光标在去年二季度表现最差。其实很多上市公司最难过的时候,也是在去年二季度。这背后的原因不用多说,就是疫情。

仅以蓝色光标来看,整个2022年中,三、四月份的上海,以及五、六月份和年底的北京,员工居家办公的时间约有5个月。对于这种服务类公司来说,核心客户基本都在北上广一线城市,线下受阻,客户的营销预算必然大幅减少,服务公司与客户见不到面,业务推进困难,其困境可想而知。

这种情况下,蓝色光标一直保持在2700多人的员工规模,看看国内外大厂们的裁员潮,就知道这已经很不容易。

进一步来看,进入第三季度,其单季营收为98.61亿元,同比增长5.24%;净利润为2200万元,同比增长172.78%。

除此之外,从财报上看,蓝色光标在期间费用率、负债率方面的表现仍处于稳健状态。比如销售费用率、管理费用率、财务费用率分别由2016年 9.07%、7.40%和1.23%,下降到了2022年三季度的2.09%、1.38%、0.21%。

从公司管理的角度看,费用率的大幅下降,能够体现出一家公司的治理水平和发展潜力。

2022年8月,世界四大会计师事务所之一的德勤发布第四届中国卓越管理公司项目榜单,蓝色光标再次入选,成为连续两年获奖的企业之一。

除了费用率之外,蓝色光标其他方面的财务数据也非常健康。比如2022年三季度,其经营活动产生的现金流净额为1.29亿元。到2022年底,其经营性现金流净额达到超10 亿元。此外,蓝色光标手中的现金储备非常充足,三季度货币资金为30.34亿元。

手里有粮,心里不慌。

2022年,新东方成功实现涅槃重生,股价从谷底的3港元/股飙涨数十倍,备受瞩目。能够做到这一点的重要基础就是,俞敏洪此前一直坚持,新东方必须保证随时随地能把学费全部退完,所以在手中握有超过200亿元的现金储备。

在这一点上,蓝色光标和新东方有相似之处,子弹充足。

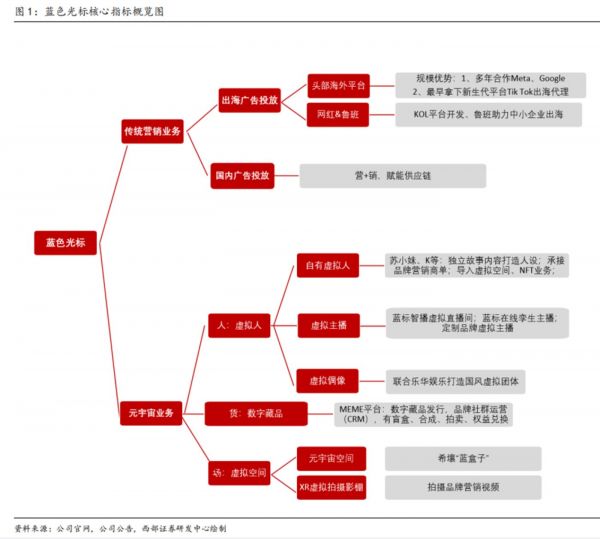

回到具体业务方面,蓝色光标的营收仍集中在三大主要业务上,即出海广告投放、全案推广服务、全案广告代理。

其中,出海广告业务仍是其营收主力,并且在三季度的营收也恢复增长态势。

目前,蓝色光标是国内仅有的一家拥有 Meta、Google、Twitter、Linkedin、TikTok For Business、Outbrain 等全球十六大媒体平台官方授权代理商,几乎包揽了国外头部资源的全部代理权。

在成熟媒体和市场上,蓝色光标在出海业务整体的市占率、大客户获取、以及中小客户的挖掘都有所提升。在TikTok for Business、Twitter、Snapchat、Outbrain、The Trade Desk及Kwai for Business等新兴媒体上,其营收同比实现多倍增长。

由此可见,客户关系和媒体关系都非常稳定,也是蓝色光标保证营收规模的关键。当然,这一块业务并非没有槽点,就是毛利率有点低。对资本市场来说,蓝色光标主营业务胜在稳健,但不够“性感”。而真正想要提升估值水平,新的增长点才是关键。

新增长点靠谱吗?

2021年报中,蓝色光标将发展战略总结为“721战略”。其中所谓“7”,指的是既有的主要业务,比如出海广告。对投资者来说,重点是后面的“2”和“1”。

所谓“2”,就是蓝色光标的“营+销”战略,属于增量业务,指的是以营促销,以销带营,通过建立新的能力,来增强自身对客户的价值。这从数据来看,2022年3季度,蓝色光标在“营+销”上持续发力,环比二季度保持了120%的增速。“蓝颜科技LAN+ Tech”推出的健康功能性食品,成为年度新锐爆品。此外,蓝色光标与小红书建立深度合作关系,搭建了全域营销中心,深耕大健康、食品、母婴、汽车、3C以及家居家装行业。2022年3季度,蓝色光标小红书商业化下单量环比二季度增长近60倍。

“营+销”对于营销公司来说,确实是一个新赛道,通过销售的捆绑,能与客户关系粘性更强,与消费者距离更近,拓宽了营销服务公司的盈利模式。按照目前的发展速度,未来确实有希望成为蓝色光标的核心增长点。

当然,对资本市场最有吸引力的,还是元宇宙,也就是“721”战略中的那个“1”。

从2021年在全球掀起的“元宇宙热”,目前已经席卷了科技、金融、交通、生产等多个行业。元宇宙和Web3.0是互联网科技的未来,这个判断基本已成为行业共识。

在我国,近一年已经有近20城发布元宇宙发展战略规划。而据彭博行业研究报告预计,元宇宙市场有望在2024年达到8000亿美元。

蓝色光标对元宇宙的布局较早,从2021年下半年开始发力,在虚拟人、虚拟物、虚拟场景三条业务赛道,形成了交叉支撑的业务生态全景。

在技术层面,元宇宙可以改变蓝色光标这种传统代理公司的商业模式,对蓝色光标来说,是一个充满想象力的机遇。

2022年1月,蓝色光标发布了首个数字虚拟人“苏小妹”;3月,蓝色光标旗下“蓝宇宙”营销空间正式上线入驻百度希壤,成为国内首个“元宇宙营销空间”;9月,其首位面向全球化市场的虚拟人Jill问世,达成了与Meta的首次战略性内容共建。

目前,蓝色光标基于新型的元宇宙的营销方案正在持续获得订单,正在从概念向真实的业绩转变。

其实,蓝色光标想对元宇宙进行软硬件的全方位布局,并不现实。但如果聚焦在基于内容的营销方面,扬长避短,确实是一个靠谱的切入点。

总体来看,在商誉减值背后,蓝色光标的基本面仍然稳健,特别是在疫情冲击下,现金流和资金储备都比较充裕。随着大环境改善,2023年的业绩大概率向好。

其实,做出这个判断还有个更简单的投资经验,一般经过大额商誉减值后,利空出尽是利好,上市公司“轻装上阵”,业绩表现往往都不错。

从资本市场的趋势来看,目前投资者的信心正在恢复,就像前面说的,商誉减值后,只在短期内会影响到股价,业绩趋势和新的概念增长点才是关键。

未来,蓝色光标在“营+销”和元宇宙方面的布局,都有可能成为股市的爆点,特别是各路科技巨头加持的元宇宙,仍是最热的赛道之一。这种背景下,蓝色光标的商誉减值,更有可能在短期内砸出一个“黄金坑”。

在危机中发现机会,是一个投资者蜕变晋级的必经之路。

相关推荐

蓝色光标回应“璧合科技”被点名:未参与其日常运营

深交所向蓝色光标下发问询函:说明与壁合科技关系

“蓝标在线”亮相!蓝色光标MaaS平台抢占互联网下半场新赛道

字节跳动回应收购蓝色光标传闻:没有该计划

XR头部企业当红齐天获拉卡拉与蓝色光标投资,推动元宇宙相关业务发展

蓝标之难

千聊“投黄”荔枝微课,互联网恶性竞争何时休?

微博热搜第一:基金大跌! | 白话基金

中概股新“造壳运动”,大佬们正闷声发大财

谷歌砸出10亿美元,要为湾区困难群众,建2万套经适房

网址: 蓝色光标,商誉砸出一个「黄金坑」? http://www.xishuta.com/zhidaoview28634.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180