估值200亿,KK再赴港,谋求“潮流零售第一股”

图片来源@视觉中国

文 | 直通IPO,作者 | 王非

香港“潮流零售第一股”,“卷土重来”?

距离2021年11月4日首次递表14个月,潮流零售商KK集团于1月20日,再度向港交所递交上市申请。

2018-2020年,KK集团的GMV复合年增长率高达246.2%。在最新的招股书中,2019-2021年,这一数据已降到163%。2022年前10个月,KK集团的营收虽然达30.67亿元,但相较于此前的翻倍式飙涨,已明显“哑火”,仅同比增长1.60%。

除了上述几点“不尽人意”,KK集团也带来了一些好消息:门店数量突破700家,公司结束4年亏损“扭亏为盈”。

而这,无疑也是站在KK集团背后的深创投、经纬中国、eWTP科技创新基金、京东等明星股东,所喜闻乐见的。

KK集团表示,本次募资将主要用于门店网络的扩张;供应链优化;零售基础设施建设。据了解,KK集团计划2023年新增270家门店,其中包括约200家KKV品牌门店。

7年手握707家门店位列行业前三,连续创业者“兼职”投资人

吴悦宁出生于1984年,并在2007年从东莞理工学院软件工程专业毕业。

相关资料显示,毕业后吴悦宁曾参加当时大学生实名社交网络平台“亿聚网”的面试。碰壁后的他并未放弃,而是通过“霸面”的形式找到负责人,提交了三张问题表,列举网站存在的问题以及改进方法。

于是,吴悦宁如愿被录取。干了一年产品经理后,他便选择辞职创业,和两位大学同学一起创立了专注网络游戏体验的“叮客网”,最终因融资不畅遗憾收场。

时间转眼来到2015年4月,重整旗鼓的吴悦宁,推出了“KK馆”。

最初,KK馆以进出口产品切入市场,后来在起起伏伏的探索中,历经多次转型,如今定位为生活方式迷你卖场,提供各种国内和进口的多元种类产品。门店数量由截至2021年6月30日的97家,进一步缩减至2022年10月31日的75家。

2019年,吴悦宁将公司升级为KK集团,并接连在当年5月和10月新推出两个品牌——主打精致生活方式集合的潮流零售品牌“KKV”、国内首个大型美妆潮流零售品牌“THE COLORIST 调色师”。截至2022年10月31日,KKV作为主力品牌拥有366家门店,THE COLORIST拥有210家门店。

2020年7月,当泡泡玛特通过盲盒带动潮玩热潮之时,吴悦宁又顺势推出了国内首个全球潮玩集合品牌“X11”,共拥有50家门店。

截至2022年10月31日,KK集团自有门店数量为556家,加盟店为145家,总数量为701家。

此后,KK集团持续优化其门店网路,新开设18家KKV及8家THE COLORIST门店,关闭1家KKV、11家THE COLORIST及8家KK馆门店。

截至最后实际可行日期,KK集团在中国31个省的190多个城市及印度尼西亚的13个城市开设了707家门店。

根据弗若斯特沙利文报告,2021年中国潮流零售市场的市场规模以GMV计达到2534亿元,占同年中国生活用品零售市场的整体市场规模的6.1%。按GMV计,KK集团成为2021年中国三大潮流零售商之一。

值得一提的是,作为成功的“连续创业者”,吴悦宁还在2021年解锁了新身份——投资人。2021年3月,吴悦宁连同UC优视原联合创始人梁捷、璀璨资本创始合伙人吴晓丰,一起创办了一家Founders’Fund——不二资本,已经投资包括Tasogare隅田川咖啡等在内多个消费热门品牌。

去年前十月收入近31亿扭亏为盈,却也结束倍速增长势头

KK集团凭借多品牌战略,围绕Z世代为主的年轻消费者,产品组合涵盖多项产品类别,包括美妆、潮玩、食品及饮品、家居品及文具。公司主要通过自有门店零售销售及向加盟店销售,以及基于销售的管理及咨询服务费获得收益。

2019-2022年前10个月,KK集团自有门店的销售额分别为1.96亿、5.82亿、20.01亿、19.58亿元;加盟店的销售额则分别为2.41亿、9.47亿、13.38亿、8.35亿元。其中,自有门店的销售占比由2019年的42.2%,增长至目前的63.8%;加盟店的销售占比则由2019年的51.9%降至如今的27.2%。

此外,KK集团来自管理及咨询服务的收入由2019年的2290.9万元增长至如今的7965.6万元,占总营收的占比由2019年的4.9%,降至如今的2.6%。

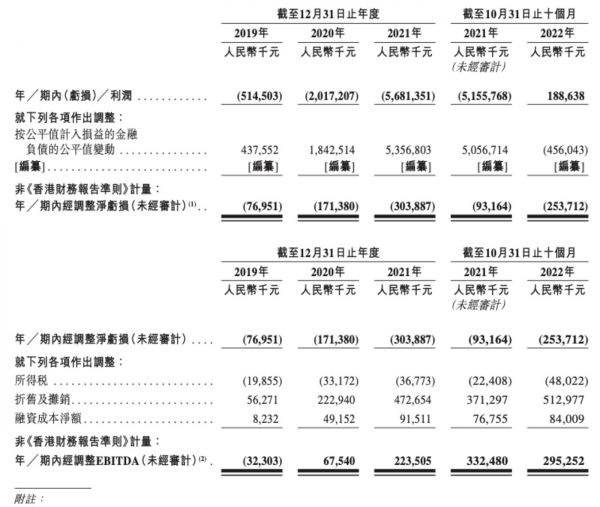

招股书显示,2018-2021年,KK集团营收分别为1.55亿、4.64亿、16.46亿、35.24亿元。连续四年,KK集团实现了“翻倍”式增长。而在2022年前10个月,KK集团结束了倍速增长的势头,营收仅同比增长1.60%达30.67亿元。

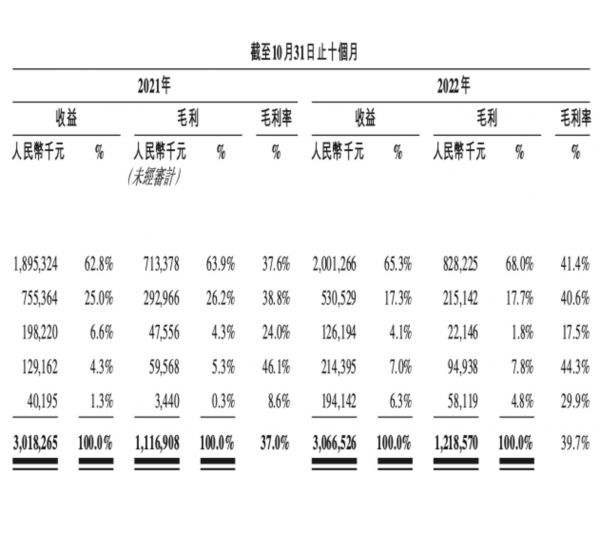

其中,作为KK集团的四大品牌,截至2022年前10个月,来自KKV的收益达20.01亿元占比达65.3%,毛利8.28亿元占比达68.0%,毛利率41.4%;来自THE COLORIST的收益达5.31亿元占比达17.3%,毛利2.15亿元占比达17.7%,毛利率40.6%;来自KK馆的收益达1.26亿占比达4.1%,毛利2214.6万元占比达1.8%,毛利率17.5%;来自X11的收益达2.14亿元占比达7.0%,毛利9493.8万元占比达7.8%,毛利率高达39.7%。

截至2022年前10个月,KK集团综合毛利率达39.7%,2021年同期则为37%。

具体到商品层面,2022年前10个月,KK集团的自有品牌商品收益为3.17亿元占比达10.3%,毛利为1.65亿元占比达13.5%,毛利率为52.1%;来自第三方品牌商品的收益为27.50亿元占比达89.7%,毛利为10.54亿元占比达86.5%,毛利率为38.3%。

2019-2021年及2022年前10个月,KK集团毛利分别为1.26亿、5.00亿、13.24亿、12.19亿元;经营亏损分别为8857.4万、1.43亿、2.38亿、1.60亿元;净利润分别为-5.15亿、-20.17亿、-56.81亿、1.89亿元。

在结束了连续几年的亏损后,KK集团终于扭亏为盈。

报告期内,KK集团非《香港财务报告淮则》计量的经调整净利润分别为-7695.1万、-1.71亿、-3.04亿、-2.54亿元;经调整EBITDA分别为-3230.3万、6754.0万、2.24亿、2.95亿元。

2019-2021年及2022年前10个月,KK集团的负债总额分别为21.64亿、58.24亿、138.31亿、138.10亿元,负债净额分别为7.12亿、27.10亿、81.72亿、81.53亿元。

报告期内,KK集团的现金和现金等价物分别为2.33亿、1.68亿、4.66亿、4.63亿元。

深创投经纬等接连投资近50亿,估值曾达200亿元

KK集团自成立以来,也凭借着傲人的高成长速度,收获了一众明星股东的支持,包括深创投、经纬创投、eWTP科技创新基金、CMC资本、京东等。

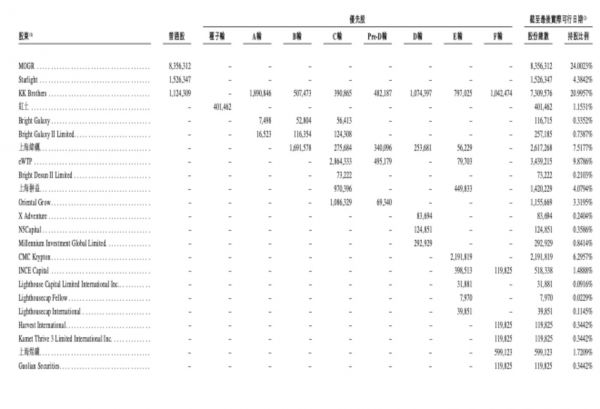

迄今为止,KK集团在7轮融资中总融资额近50亿元。在2021年7月的最新一轮融资后,有业内人士称其估值达200亿元。

根据招股书披露,KK集团在上市前的股权架构中,吴悦宁通过MOGR持股约24.00%,郭惠波通过Starlight,持股约4.38%;上述股东,为一致行动人,合计持股约28.39%,为单一最大股东组别。

此外,与吴悦宁联合创办不二资本的粱捷,通过KKBrothers持股约21%。

IPO前,阿里巴巴合伙人俞永福通过eWTP持股约9.88%;经纬中国通过上海纬砺持股约7.52%;CMC持股约6.30%;洪泰基金通过上海翀益持股约4.08%;京东旗下的JDAngara持股约1.38%。

如果按2021年7月份的估值计算,吴悦宁身价已达48亿元。

相关推荐

估值200亿,KK再赴港,谋求“潮流零售第一股”

又一独角兽奔赴IPO:KK来了,估值200亿

KK集团为何能值200亿?

估值200亿,KK集团却“钱途未卜”

谋求“同股不同权”,旷视赴港上市渐近

36氪独家 | 京东领投KK集团3亿美金新融资,投后估值30亿美金

喜茶计划于明年赴港上市,目标估值1500亿港币

热门中概股为什么赴港,而不回科创板?

估值200亿元,潮汕80后即将收获IPO,深创投、经纬、京东投资

京东网易领衔赴港上市潮 中概股“回家”有哪些好处

网址: 估值200亿,KK再赴港,谋求“潮流零售第一股” http://www.xishuta.com/zhidaoview28668.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180