穗绿十字:两款毛利率堪比茅台的核心产品被移出医保,重市场推广,连个体工商户都不“放过”|IPO观察

近期,广州绿十字制药股份有限公司(下称“穗绿十字”)更新披露了招股说明书,拟创业板IPO上市。公司此次欲募集10亿元分别用于生产基地建设项目(一期)、绿十字药物研发项目、补充流动资金。

钛媒体APP注意到,穗绿十字在前20年的经营上累亏了3100万元,刚完成扭亏为盈就提交了IPO申请,但是穗绿十字以后是否能维持持续盈利有待考量,因为其两款毛利率堪比茅台的核心产品被移出医保。另外,作为一家医药企业,近三年半穗绿十字在销售上投入了9.5亿元,而这些销售费用似乎都被一些“新”的推广商所赚取,特别是还有个体工商户也“分了一杯羹”。

前20年经营累亏3100万元

穗绿十字是一家综合型制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售,主要产品为复方氨基酸注射液(18AA-Ⅶ、18AA-Ⅸ、17AA-Ⅲ)、地塞米松棕榈酸酯注射液、左氧氟沙星氯化钠注射液等,应用于创伤应激状态下氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

2019年-2021年和2022年1-6月(下称“报告期”),穗绿十字分别实现营业收入27389.61万元、54836.55万元、78840.49万元、30322.46万元,净利润分别为-376.09万元、6892.45万元、9761.58万元、3281.45万元,虽然穗绿十字2019年在亏损,但2020年和2021年却出现了净利润暴增,分别同比增长了1932.67%、41.63%。

虽然穗绿十字的利润在暴增,但它或许只是穗绿十字在经营业绩方面的“假象”。截至报告期各期末,穗绿十字的未分配利润分别为-1.55亿元、-0.82亿元、-0.31亿元、0.04亿元,也就是说,虽然2020年和2021年,穗绿十字的净利润暴增,但仍未改变未分配利润为负数的现状。

值得一提的是,从销售模式看,穗绿十字主要采用经销模式在运营,公司营业收入几乎都是通过经销所获。令人意外的是,2022年上半年穗绿十字的经销商数量为331家较2021年的449家,减少了118家。

毛利率堪比茅台的核心产品被移出医保

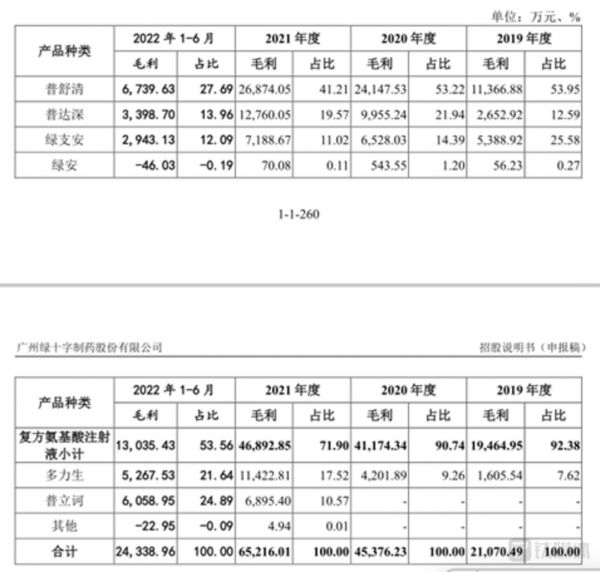

从产品上看,穗绿十字主要拥有普舒清、普达深、绿支安、绿安等产品,产生的销售收入具体如下:

数据来源:招股说明书

各产品产生的毛利具体如下:

可见,普舒清都是穗绿十字赚钱最多的产品,也是其最重要的核心产品。

钛媒体APP注意到,报告期内,穗绿十字普舒清的单位成本分别为8.68元/瓶、8.81元/瓶、8.82元/瓶、7.29元/瓶,销售均价分别为138.41元/瓶、141.85元/瓶、141.21元/瓶、136.63元/瓶,以此计算,普舒清的毛利率分别为93.73%、93.79%、93.75%、94.67%,说是“摇钱树”也不为过。与普舒清情况相似的还有普达深,其单位成为分别为14.86元/瓶、14.6元/瓶、16.06元/瓶、12.21元/瓶,销售均价分别为226.23元/瓶、228.47元/瓶、188.21元/瓶、150.29元/瓶,毛利率分别为93.43%、93.61%、91.46%、91.87%。穗绿十字两款堪比茅台毛利率的产品。

令人意想不到的是,上述两款“摇钱树”或许“摇不出钱了”。2021年8月,国家医保局、财政部发布《关于建立医疗保障待遇清单制度的意见》,明确提出国家统一制定国家基本医疗保险药品目录,各地严格按照国家基本医疗保险药品目录执行,除国家有明确规定外,不得自行制定目录或用变通的方法增加目录内药品。

随着我国医保目录政策的调整,各地医保目录陆续与国家医保目录衔接,部分进入地方医保目录而未进入国家医保目录的药品陆续被地方医保目录调出。报告期内,穗绿十字复方氨基酸注射液(18AA-Ⅸ)普舒清进入了江苏、上海、辽宁、广东等10个地区的地方医保目录,复方氨基酸注射液(17AA-Ⅲ)普达深进入了江苏、上海、安徽、广东等9个地区的地方医保目录,但目前上述地区的地方医保目录已将普达深和普舒清移出。

那么,堪比茅台的普达深、普舒清被移出医保,穗绿十字未来该如何保证持续盈利?

3年半营销投入9.5亿元,都被这些“新企业赚走了”

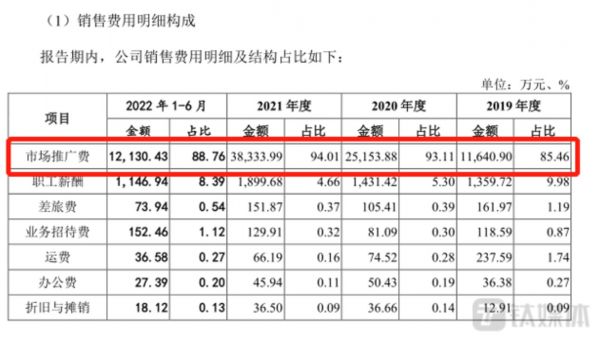

钛媒体注意到,作为一家医药企业,相较于研发,穗绿十字更热衷于营销。报告期内,穗绿十字的销售费用分别为13620.8万元、27016.17万元、40776.63万元、13666.85万元,合计约为9.5亿元;研发费用分别为3154.85万元、5086.15万元、7887.54万元、4209.33万元,合计约为2亿元。换言之,近三年半穗绿十字合计在销售上投入是研发的4.75倍。

再从销售费用的细分领域看。报告期内,穗绿十字的市场推广费用分别为11640.9万元、25153.88万元、38333.99万元、12130.43万元,分别占当期销售费用的85.46%、93.11%、94.01%、88.76%。

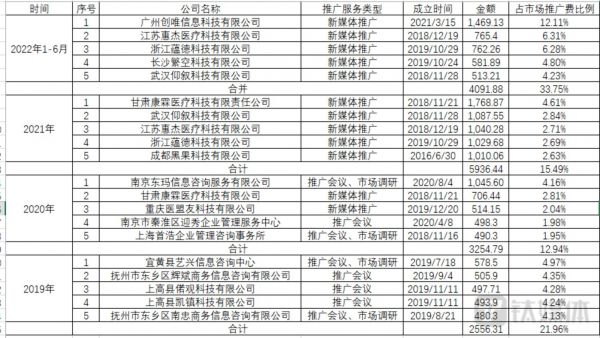

报告期内,穗绿十字前五大推广服务商的相关信息具体如下:

备注:金额单位为万元

穗绿十字的前五大推广服务商成立时间几乎都不太长,2019年,穗绿十字的前五大推广服务商全部都是成立于下半年,就已经为了穗绿十字的前五大推广服务商。与此同时,上述5家企业的注册资本最高的也就200万元。为何穗绿十字会与如此“又新、又小”的企业合作?

另外,2020年南京东玛信息咨询服务有限公司、南京市秦淮区迎秀企业管理服务中心也是在当年设立就已经成为了穗绿十字的前五大推广服务商,但是令人感到奇怪的是,南京市秦淮区迎秀企业管理服务中心成立于2020年4月,企业性质为个体工商户,目前已经注销。穗绿十字在营销推广方面为何会找个体工商户?以及为何南京市秦淮区迎秀企业管理服务中心突然注销?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

穗绿十字:两款毛利率堪比茅台的核心产品被移出医保,重市场推广,连个体工商户都不“放过”|IPO观察

IPO观察|前沿生物携首个国产抗艾药申报科创板:仅1款产品在售 市场推广情况须继续观察

南新制药拥有堪比茅台的产品,上市后业绩变脸|看财报

九方财富三闯港交所:年入15亿,毛利率堪比茅台,荐股合规性存疑 | IPO速递

卖胰岛素毛利率高达90%,这家「药界茅台」即将上市,背后什么来路?

毛利率超过茅台,首日股价平收,心泰医疗究竟成色几何?

这二十家上市公司毛利率高过茅台 都是干啥的?(附名单)

文玩商品电商微拍堂去年交易金额超400亿,毛利率堪比白酒|IPO速递

比茅台还暴利,玻尿酸巨头爱美客上市了

这家“童年的味道”拟IPO了,茅台也是其股东

网址: 穗绿十字:两款毛利率堪比茅台的核心产品被移出医保,重市场推广,连个体工商户都不“放过”|IPO观察 http://www.xishuta.com/zhidaoview28756.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180