“认养一头牛”到底讲了多少资本谎话?

图片来源@视觉中国

钛媒体注:本文来源于微信公众号网易清流工作室(ID:wangyiqingliu),作者|周淼,编辑|赵妍,钛媒体经授权发布。

近期,“网红乳企”认养一头牛控股集团股份有限公司(下称“认养一头牛”)更新了招股书。此次IPO,认养一头牛拟募资18.5亿元,其中5.2亿元用于品牌建设营销推广,包括用于购买淘宝、京东、抖音等平台信息流推广工具。

公开资料显示,2016年,认养一头牛乳业品牌正式创立,并凭着“买牛奶,不如认养认养一头牛”、“认养一头牛不是牛奶公司,我们是一家养牛公司”的营销理念,以及独创的所谓“认养模式”弯道超车,如今销售额已突破20亿。

从2017年至今,认养一头牛共获得过5轮融资,包括KKR、德弘、美团王兴等多路知名资本旗下的投资主体,其中光是在2021年,认养一头牛就获得了3轮融资,其估值也成功翻倍,超过了100亿元。

在高光之下,认养一头牛也面临着不少争议。在认养一头牛近日披露的证监会发布对其上市申请的反馈意见中,监管对于其奶源问题、巨额销售费用、业务模式是否涉及传销、是否涉及非法集资等多个情况提出连环48问。

自有奶源存疑

据了解,认养一头牛的主要产品包括多款式纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。其中,纯牛奶与酸奶业务为其贡献了超8成的业绩。截止2022年上半年,公司纯牛奶业务板块占比最大,总收入占比为62.59%;其次是酸奶业务,收入占比为23.08%。

而在过往的宣传,认养一头牛一直强调“自有奶源”,据认养一头牛介绍称,为保障自有奶源,公司专门引进了带有澳洲血统的荷斯坦奶牛,吃的是进口优质牧草,喝的是380米的深井水,一天伙食费将近80元,每一个奶牛身上还都配备智能项圈,实时监测奶牛健康情况。

此外,认养一头牛的创始人徐晓波早期便公开表示,“我们不盲目追求销售额,更多的是追求有多少奶牛就生产多少好奶,有多少好奶就服务多少家庭”。另外据新京报报道,认养一头牛奶的工作人员曾在采访中介绍,“认养一头牛”所有产品使用的均是自有奶源。

不过招股书显示,对于奶制品生产所需的原材料生鲜乳,认养一头牛除了自有奶源也需要采用第三方合作奶源的模式。2019年至2022年上半年,公司向外(联营牧场、其他合作奶源)采购生牛乳的金额分别为1.09亿元、2.10亿元、4.11亿元、1.41亿元,与其宣传的拥有“专属自有牧场奶源”相差甚远。

此外,认养一头牛的所宣称的每头牛“80元伙食费”或也存在水分,根据其2021年的采购成本及存栏量计算,其每头牛每日伙食费仅在10元左右。

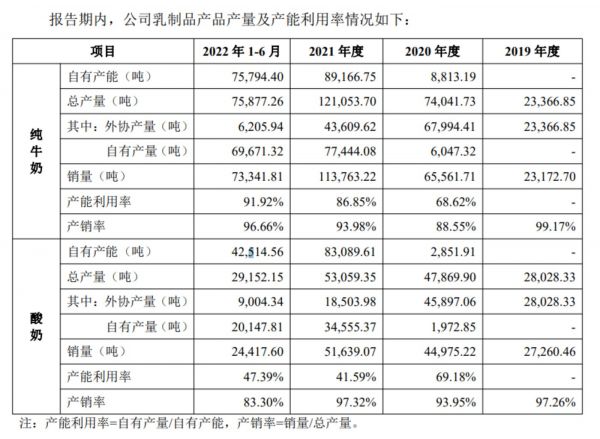

按照认养一头牛对外披露的情况,其在牧场的建设上没少发力——早在2014年,其便斥资4.6亿元建立了首个现代化牧场康宏牧场;此后至今一共建立了7 座牧场、奶牛存栏数超6万头。招股书显示,2019年,旗下康宏牧场的成母牛年均单产突破了13吨, 2020年5座运营牧场的成母牛年均单产为12.67吨。

不过奇怪的是,在2020年前,上述“自有牧场”对认养一头牛的自主生产并未作出贡献。清流工作室翻阅招股书得知,直至 2019 年 4 月,认养一头牛才在山东临沂设立山东生产基地,2020 年 10 月山东生产基地完工并投产,随着生产产地产能逐渐释放,自主生产才逐渐成为公司主要生产模式。

也就是说,虽然自2014年就开始自建牧场,但是认养一头牛长期都没有自己的生产线。期间,认养一头牛则需要通过光明乳业(600597.SH)、贝因美(002570.SZ)、君乐宝等乳企代工生产。

数据显示,2019年度,其纯牛奶和酸奶的自有产量皆为0;2020年度有所改善,但外协产量占比仍超9成。其中纯牛奶外协产量占总产量比重为91.83%,酸奶外协产量占比95.88%。

值得一提的是,在上述前五大外协加工商及奶源供应商中,贡献最大的光明乳业既是其同行竞争对手也是曾经的第一大客户。报告期内,认养一头牛向其采购生鲜乳、外协加工等服务的金额分别为0.86亿元、1.43亿元和2.12亿元、0.56亿元。而2019年,光明乳业对其的线下销售额达到1.39亿元,占比16.08%。

此外,这些供应商还包括公司关联方君宏牧业、君康牧业、贝因美等。君宏牧业、君康牧业均为认养一头牛与其前五大供应商君乐宝进行牧场合作合资设立的企业,并先后于2018年、2019年成为公司联营企业。据悉,认养一头牛所宣称的“6万头奶牛”,有过半来自这两家公司。

期间,认养一头牛一直向君宏牧业、君康牧业采购生牛乳,2022年上半年采购的生牛乳合计达到0.78亿元。对此,公司解释称,报告期内采购额逐渐增加,主要系君宏牧业、君康牧业设立后至2019 年底之前一直处于牧场建设以及奶牛培育阶段,因此一直未能规模化产奶。

此外,认养一头牛还与贝因美进行牧场经营的合作,其所用到的奶粉大多来自贝因美。2021年,认养一头牛从贝因美处采购的奶粉已达到0.63亿元,占营业成本的比例为3.43%。对此,认养一头牛解释称其用于生产奶粉的相关产线仍在规划中。

认养模式套路深

在“自有奶源”的基础上,认养一头牛又推出了“认养模式”。需要说明的是,认养一头牛的创始人徐晓波据传是地产出身,仅凭“养牛”的人设,很难打造一个网红品牌。

直至2016年,财经大V吴晓波以其联合创始人的身份发布了一篇《地产老炮消失三年,只为做一杯好牛奶》的文章,认养一头牛才成功拿到了天使轮融资。

彼时,认养一头牛就推出“养牛合伙人”计划,并推出了两种认养模式,一是通过支付2999元认养一头牛,获得牧场奶牛认养权;二是花费10000元成为联合牧场主,获得认养一头牛的所有权益;同时,根据推广效果,养牛合伙人可以从中获得5%至10%的佣金。

在此基础上,认养一头牛于2020年又推出了“云认养”、“联名认养”、“实名认养”3种新的认养模式。其中联名认养则是其主推的重点,该模式即公司联合吴晓波频道等社交平台推出联名卡,消费者可以通过购买季卡、半年卡、年卡等获得联名认养权,定期享受产品送货上门等服务;

据悉,用户在花费297元-1188元成为“养牛合伙人”后,会有销售佣金和邀请奖励,此外认养一头牛还设置了“下级返佣提成”,粉丝每下一单,都可获得佣金提成。而这与微商的“拉人头”形式如出一辙。近年来,认养一头牛的合作伙伴“云集”等社交电商平台便多次因涉嫌传销被罚。

此外,虽然认养一头牛一直暗示“用户可以喝自己的牛产的奶”,但业内人士则认为,在上述“认养模式”下,消费者实际和自己的“认养牛”只有冠名权的关系,且根据目前的奶业工业流程,牛奶采集后会混合装进同一个罐子中,所谓的指定消费某认养一头牛的奶是不可能实现的。

清流工作室注意到,在招股书中,认养一头牛对于上述“认养模式”及“吴晓波”只字未提,仅称以“只为用户养好牛”为使命。对此,监管也要求认养一头牛补充披露其认养奶牛业务的具体情况,客户获取、业务开拓方面是否涉及“传销”、“非法集资”等。

或是意识到这一模式的风险,认养一头牛如今已经取消了这种分销玩法,所谓的“认养”也仅剩下卖奶卡这一项。据认养一头牛官方商城显示,在奶卡中,常见的有季卡和年卡,价格均在千元以上。消费者下单后,可享受每月送奶到家。

不过在2020年,认养一头牛子公司杭州认养一头牛还曾因在奶卡产品背面使用含有格式化条款字样,而受到行政处罚。在上述处罚公告还提到,为了能迅速推广品牌,杭州认养一头牛京都商城上的认养季卡,认养年卡都是亏本在销售。

2019年,杭州认养认养一头牛的京东店铺,一年半内认养季卡售卖近2万张,销售额约360万元,每张亏损5.29元;认养年卡售卖3877张,销售额为442.4万元,每张亏损65.36元。

对此,监管也要求认养一头牛说明是否存在奶卡、充值或积分等预付或赠送等销售形式,并要求其披露该类销售的具体流程、退换制度,实际销售金额及确认销售收入金额,是否存在提前确认收入或虚增资产等情况。

对于奶卡业务的具体情况,认养一头在首版招股书中仅一笔带过。直至收到监管反馈意见后,认养一头牛才在其最新更新的招股书称“报告期内,公司存在奶卡销售、会员积分、赠品促销等销售活动”并补充了相关业务的具体情况。

依赖线上渠道

近年来,认养一头牛的营收由2019年的8.47亿提高至2021年的25.12亿,已超过多家区域性上市乳企,规模仅次于伊主利股份、光明乳业、三元股份等老牌乳企;但其净利润却出现下滑,2019年至2022年上半年分别为1.05亿、1.47亿、1.40亿元及0.94亿元;与此同时,公司的主业毛利率也自2019年的40.95%降至31.98%。

在这背后,与认养一头牛看重线上渠道不无关系。事实上,与蒙牛、伊利等传统乳企不同,认养一头牛主要通过线上渠道进行销售,线上客户包括盒马、京东、淘宝等电商平台。报告期内,认养一头牛的线上销售占比由62.3%提高至77.67%。

而在这一模式下,认养一头牛的销售费用也连年增长.数据显示,2019年至2022年上半年,公司销售费用分别为1.94亿元、3.03亿元和4.83亿元、3.52亿元,销售费用率则达22.46%、18.35%和18.82%、22.02%。而据其介绍,销售费用支出主要用于电商平台的产品销售及品牌营销推广。

除此之外,认养一头牛或正面临着应收账款激增的风险。招股书显示,2019年至2022年上半年,公司应收账款余额分别为9037.44万元、7,602.16万元、1.68亿元、2.52亿元,其中2021年增幅暴涨120%,远高于同行。对此,公司则解释为系与京东平台自营合作的销售规模快速上升,其按月与公司回款结算所致。

在线上销售的模式下,认养一头牛还频频陷入产品质量风波。据相关报道,消费者在某电商平台认养一头牛的旗舰店上购得的娟姗纯牛奶出现了变质、发臭的情况。据消费者称,孩子在喝了第一口后就出现了恶心、呕吐,当即她就发现手里的牛奶已经变质,并且只能通过电商平台来维权,品牌方对此并未说只言片语。

在黑猫投诉等平台上,认养一头牛曾多次被曝出网店出售牛奶、酸奶存在变质、发霉的情况。在一则投诉中提到,消费者在认养一头牛京东旗舰店购买的牛奶打开后发现味道变质,牛奶呈现乳豆腐状。对此,一头牛直营店客服则让其联系京东客服,京东专员最终却认为牛奶变质的原因是运输方面出了问题导致。

对此,监管也要求认养一头牛补充说明各类销售模式下主要协议约定、交货时点、验收程序、食品安全赔偿责任、款项结算条款,并详细披露各项产品各种模式下的收入确认政策、收入确认时点及其合规性,是否符合《企业会计准则》的规定,是否存在在报告期末突击确认收入的情形。

相关推荐

认养一头牛,还是共享一头牛?

认养一头牛是庞氏骗局吗?

认养一头牛IPO,牛够吗?

认养一头牛要上市了

认养一头牛,故事的结尾没有IPO

“认养一头牛”IPO的三只拦路虎

上市在即,认养一头牛还有新故事

困在流量里的认养一头牛,要靠上市输血了?

最前线丨认养一头牛筹划A股上市,过去三年年复合增长率110%

36氪首发 | 加速乳企数智化升级,「认养一头牛」完成A轮融资

网址: “认养一头牛”到底讲了多少资本谎话? http://www.xishuta.com/zhidaoview28809.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180