芯动联科销售奇迹:4500元招待费拿下6800万订单|IPO观察

2月13日,安徽芯动联科微系统股份有限公司(下称“芯动联科”)将科创板IPO上会,公开发行不超过11493.3333万股。公司此次欲募集10亿元分别用于高性能及工业级MEMS陀螺开发及产业化项目、高性能及工业级MEMS加速度计开发及产业化项目、高精度MEMS 压力传感器开发及产业化项目、MEMS器件封装测试基地建设项目、补充流动资金。

钛媒体APP注意到,芯动联科近5年没有新的发明专利,关联交易偏多。更加神奇的是,公司销售人员通过4500元招待费、不到过2瓶茅台的价钱就拿下6800万订单。

4500元招待费拿下6800万订单?

芯动联科主营业务为高性能硅基MEMS惯性传感器的研发、测试与销售,主要产品为高性能MEMS惯性传感器,包括MEMS陀螺仪和MEMS加速度计。2019年-2021年和2022年1-6月(下称“报告期”),芯动联科分别实现营业收入7989.1万元、10858.45万元、16609.31万元、6797.03万元,净利润分别为3792.58万元、5189.91万元、8260.51万元、3106.44万元,业绩持续上升。

截至2019年末、2020年末、2021年末、2022年6月末,芯动联科的员工数量分别为35人、51人、70人、78人。

根据芯动联科的员工人数和业绩情况可以计算出,2019年-2021年人员创收228.26万元、212.91万元、237.28万元,人均创利108.36万元、101.76万元、118.01万元。

令人不可思议的是,截至2022年6月末,芯动联科的销售人员数量为2名。若以销售人员数量从未变化来计算,芯动联科的情况如下:

这也意味着,芯动联动的销售人员年均创收至少4000万元,年均创利至少2000万元。值得一提的是,虽然上述销售人员的数量是猜测,但2022年上半年芯动联科的销售人员数量是2名是确定的,换言之,至少在2022年上半年,每名销售人员创收3400万元,创利1553.22万元。

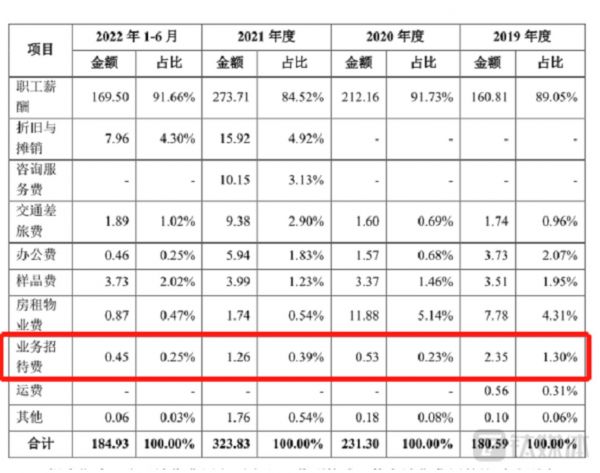

更加有意思的是,钛媒体APP注意到,上述两名销售人员只用了4500元完成了上述订单。招股说明书显示,2022年1-6月,芯动联动销售费用中的业务招待费为0.45万元,大约两瓶茅台的价格。

数据来源:招股说明书

对此,一位资深销售人员向钛媒体APP表示,一般情况下,销售人员与客户谈合作,特别是大合作,均会涉及到业务招待费,但是能通过4500元业务招待费完成近6800万元的订单,这有些夸张。

除此之外,若还是以2名销售人员计算,根据芯动联科销售费用中的员工薪酬和人员数量,可以简单计算出2019年-2021年销售人员的年均薪酬分别为80.41万元、106.08万元、136.86万元,而2021年芯动联科核心技术人员顾浩琦的薪酬为67.49万元。

关联交易多

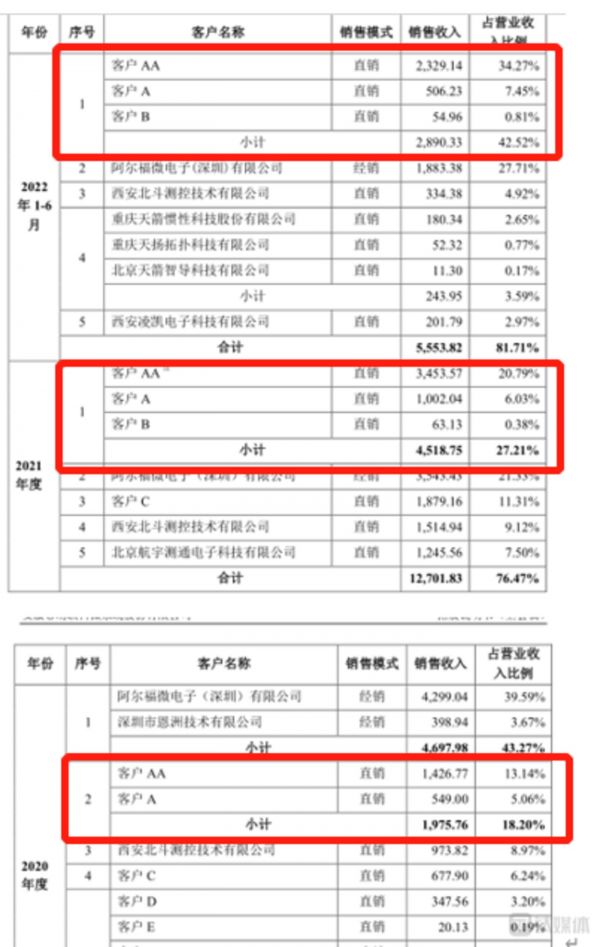

钛媒体APP注意到,芯动联科之所以能实现上述业绩主要是依赖公司的前五大客户。报告期内,芯动联科向前五大客户产生的销售收入分别为5909.8万元、8701.42万元、12701.83万元、5553.82万元,分别占当期营业收入的73.97%、80.13%、76.47%、81.71%。

数据来源:招股说明书

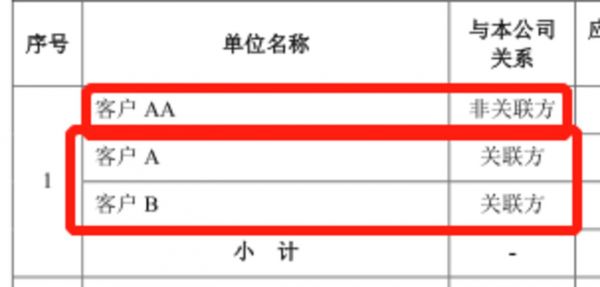

需要指出的是,芯动联科在大客户的认定却令人匪夷所思。据悉,芯动联科将向客户AA、客户A、客户B产生的销售收入合并至一栏,同时,其又在招股说明书中表示,客户A、B均是公司持股 5%以上的股东北方电子院受同一集团控制的企业,而客户AA为非关联方。那么,为何客户AA与客户A到底是什么关系?为何产生的收入能合并至一起?

数据来源:招股说明书

与此同时,芯动联科在关联交易披露,其2020年-2021年和2022年1-6月向客户A产生的销售收入金额分别为1975.76万元、4455.61万元、2835.37万元,而该金额与其在公司前五大客户中客户A产生的收入也相差较远。

对此,芯动联科表示,根据客户A供应链管理的需求,公司客户存在指定采购的情形,即客户A指定客户AA以客户A与公司确定的价格范围向公司采购产品,上述指定采购中由客户AA向公司下订单并进行结算,公司产品的最终客户为客户A。

若是上述因素所致,芯动联科关联销售产生的金额占同期营业收入的比例分别为 8.20%、18.20%、27.21%、42.52%,持续增长,特别是2022年上半年,这一比例更是超过了4成。

除了关联销售之外,报告期内芯动联科的关联采购金额分别为547.11万元、957.98 万元、1384.44万元、1081.75万元,占当期采购总额的比例分别为45.57%、36.16%、35.07%、42.71%。如此多的关联交易,不禁令人怀疑,芯动联科的独立性到底如何?

毛利率奇高,近5年没有新的发明专利

芯动联科此次IPO上市的板块为科创板,而科创板对于研发实力颇为看重,那么芯动联科的研发如何?

招股说明书显示,报告期内,芯动联科的研发费用分别为,分别占当期营业收入的19.2%、23.96%、24.39%、37.76%,同行业可比公司研发费用率的平均值分别为13.67%、11.7%、16.57%、17.12%。可见,芯动联科的研发费用率始终远高于同行均值。

或许是由于研发费用率的原因,芯动联科的毛利率分别为90.66%、88.25%、85.47%、86.6%,同行业可比公司平均值分别为44.01%、46.04%、44.32%、40%,也始终高于同行均值。

但是截至招股说明书签署日,芯动联科共拥有公司已取得发明专利20项、实用新型专利18项,其中最近一次发明专利的申请日为2017年3月。这也意味着,近5年芯动联科都没有新的发明专利。有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

终止科创板IPO,联想讲不出“芯”故事

中芯集成冲刺科创板:背靠中芯国际发家,3年半亏近40亿 | IPO观察

1.2亿颗芯片订单背后:华为摔跤,联发科吃饱?

最前线丨华为向联发科采购大量订单,双方的“蜜月期”来临?

首发台积电4nm,以高端红酒命名,联发科全新5G旗舰芯片已获OV小米订单

芯龙技术:主动撤回科创板注册申请,转战创业板前“慷慨”分红 | IPO观察

联发科的隐秘投资帝国

灿芯股份:背靠中芯国际,市占率全球第五,毛利率却远低于同行 | IPO观察

一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO

南芯科技科创板IPO:供应商客户齐入股,主营毛利率远低同行 | IPO速递

网址: 芯动联科销售奇迹:4500元招待费拿下6800万订单|IPO观察 http://www.xishuta.com/zhidaoview28845.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180