垠艺生物:核心产品降价7成,毛利率却超同行20个百分点引质疑|IPO观察

近日,辽宁垠艺生物科技股份有限公司(简称:垠艺生物)更新了招股书,拟在深交所创业板上市。本次公司拟募集资金16.78亿元,用于血管介入类医疗器械产能升项目、研发中心建设项目、营销网络升级及信息化建设项目以及补充流动资金。

垠艺生物主要从事血管介入高端医疗器械研发、生产、销售,核心产品为冠脉药物洗脱球囊导管。多年来,支架植入是冠心病介入治疗的主流方式,但在充当药物运输工具、防止血管再狭窄的同时,也作为异物留在体内。随着近年“介入无植入”理念的推广,药物洗脱球囊使用量快速增长。

然而,随着药物洗脱球囊被纳入集采后售价大幅下探,公司毛利率也出现下滑。更让人担忧的是,由于集采带来的产品的销量增长无法抵消降价的影响,公司预计2022年营业收入较2021年大幅下降30.94%至34.96%。另外,公司一直以来采取“重销售轻研发”的模式,研发投入与可比公司相差甚远,但矛盾的是公司毛利率却远高于同行,交易所为此在问询中两次要求公司对此现象的合理性进行说明。

报告期内核心产品降价75%

垠艺生物成立于2004年10月,在冠脉介入治疗领域已深耕近二十年。公司目前已获批上市的产品均为三类医疗器械,包括药物洗脱球囊、球囊扩张导管、药物洗脱支架、裸金属支架、造影导管等。

近期公司产品还拓展至神经介入领域和外周血管领域,2022年12月其自主研发及生产的颅内球囊扩张导管和PTA球囊扩张导管获批上市。

报告期内,垠艺生物收入九成以上都来源于冠脉药物洗脱球囊导管及球囊扩张导管两款产品,其中大部分营收来自于药物洗脱球囊导管。招股书显示,2019年至2022上半年,以上两款产品收入合计占主营业务收入比例分别为92.94%、97.08%、99.6%和99.76%,其中药物洗脱球囊收入占主营业务收入比例分别为68.38%、82.55%、93.14%和93.36%。

数据来源:招股书

药物洗脱球囊导管产品是经皮冠状动脉介入治疗(PCI)手术中使用的药物输送装置,球囊表面覆盖的抑制细胞增殖药物在球囊扩张过程中被挤压到血管壁中,起到抑制血管增生的作用。待药物释放完毕,球囊撤出血管,无异物残留体内。而球囊扩张导管则是在PCI手术中用于对血管狭窄病变处进行预扩张处理,以及对支架置入后进行后扩张。

值得注意的是,这两款主要产品目前在全国范围内已基本实施集中带量采购,并且集采的影响已经在产品的毛利率中有所体现。

报告期内,公司药物洗脱球囊导管产品的毛利率分别为96.70%、95.80%、95.42%和90.86%,呈下降趋势。公司称主要因是2020年12月起,各地方联盟陆续组织冠脉药物洗脱球囊导管集中带量采购,导致终端招标价格下降。招股书显示,该产品销售价格从2019年的8010.98元/条降至去年上半年的2022.82元/条,降幅达74.76%。

数据来源:招股书

在集采影响下,公司另一主要产品球囊扩张导管产品的毛利率下滑更加明显,报告期内分别为80.82%、76.12%、62.53%和33.42%。公司表示,2020年、2021年全国范围陆续有31个省市区对球囊扩张导管实施集中带量采购,公司产品已在18个省市区中选。而该产品的价格也已从2019年的1111.97元/条跌至仅261.34元/条,降幅达76.51%。

数据来源:招股书

对于集采是否会对公司盈利能力持续造成不利影响,垠艺生物方面对钛媒体APP表示,“根据目前集采实施以及政策对创新产品的保护等情况,预计公司药物洗脱球囊短期价格进一步大幅下滑的风险较小,未来销量将保持较快增长。”

公司在招股书中也表示,2020年、2021年,公司药物洗脱球囊导管销量分别上升106.79%和181.11%,根据弗若斯特沙利文的数据,2021年其销量国内市场排名第一,销量占比为41.5%,已超过德国贝朗的27.1%。

不过就2022年的业绩来看,集采对公司的影响难言乐观。公司在对深交所的回复函中提到,预计2022年全年的营业收入约为4.01至4.26亿元,较2021年同期下降幅度约30.94%至34.96%,主要受集采药物洗脱球囊执行集中带量采购影响,产品的销量增长未能抵消集采降价的影响。

重销售轻研发,高毛利率合理性遭疑

随着近年来“介入无植入”理念的推广,药物洗脱球囊使用量快速增长,且预计增速将会持续。根据弗若斯特沙利文的预测数据,药物洗脱球囊的使用量从2016年的7500条大幅增长至2021年的29万条,预计2025年将进一步攀升至100万条,复合增长率约为36.27%。同时,其市场规模也从2016年的1.35亿元增长至2021年的20.09亿元,预计2025年将进一步上涨至43.86亿元。

市场极速扩张后,行业内不乏各路竞争者欲抢占市场。截至目前,国内已获批上市的冠脉药物洗脱球囊共11款,市场参与者包括本土企业及跨国企业两类。其中,本土企业起步较晚,技术水平及创新性落后于跨国企业,但研发成果转化较好,发展速度较快,代表企业有垠艺生物、远大医药、上海申淇、乐普医疗等;跨国企业占据主要地位,源自技术积累深厚及产品质量保障,包括德国贝朗、波士顿科学、美敦力等。未来随着更多竞争对手和竞品进入市场,市场竞争无疑将进一步加剧。

为增强市场竞争力、提高市占率,垠艺生物选择扩大产能。本次IPO募投项目中,公司拟投入6.72亿元用于血管介入类医疗器械产能升项目,项目建设期为一年,达产后可实现年产60万套药物洗脱球囊导管、60万套球囊扩张导管的生产能力。

不过就药物洗脱球囊导管产品来看,2021年公司销量为12.54万条,与60万套产能还有一定差距。是否会出现产能过剩情况,公司并未提及。

此外,未来扩产也大概率会使推广费用继续上涨。近几年,由于客户开发和维护成本上升及推广活动增加,2019至2022年上半年,垠艺生物推广服务费逐年走高,分别为7918.43万元、9191.28万元、12737.09万元、3008.86万元,占各期销售费用比例分别为74.1%、69.34%、68.81%和72.29%。招股书显示,由于推广投入力度较大,公司2019年至2021年销售费用率均高于同行。

然而,与推广服务费相比,公司对研发的投入则显得有些“吝啬”,报告期内,公司研发费用分别为1040.88万元、2074.68万元、4183.06万元、2335.29万元,占营业收入比例分别为4.12%、5.72%、6.78%和9.78%。公司研发费用率不仅低于自身的销售费用率,也远远低于可比公司均值。

可比公司研发费用率 数据来源:招股书

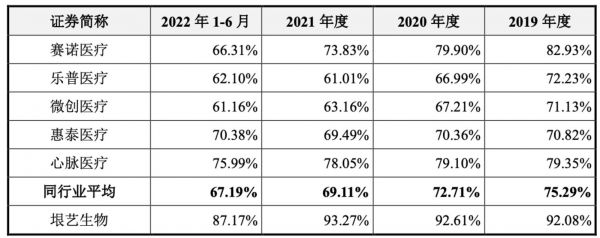

而奇怪的是,垠艺生物虽然研发费用最低,毛利率却远高于同行,虽然去年上半年毛利率下滑至87.17%,仍较行业均值高出20个百分点。

可比公司毛利率 数据来源:招股书

对此,深交所在问询中提出了质疑。公司解释称,其与同行业可比公司的产品细分不同,使得公司综合毛利率高于同行业可比公司。而研发费用率低于同行业公司的原因,一是发行人在资金实力方面处于劣势,对引进高端人才、先进技术及设备方面的研发投入较为谨慎;二是同行业公司产品管线较多因此研发投入多,而发行人专注于药物洗脱球囊导管产品。

然而公司的回复并未打消监管层的疑虑,在第二次问询中,深交所再次明确要求公司补充说明在研发费用率低于同行业公司水平的情况下公司毛利率高于同行业水平的合理性。

审核期间突击分红

招股书显示,垠艺生物2022年6月23日向深圳证券交易所提交了首次公开发行股票并在创业板上市的申请文件。而在审核期间,公司于当年9月5日、9月22日分别召开董事会和股东大会,审议通过《关于公司2022年半年度利润分配方案的议案》,同意公司向全体股东每10股派发现金红利3.6元(含税),共计5436.52万元。

公司称,本次现金分红金额占2022年上半年归属于母公司所有者的净利润的比例为50.01%,同期,公司经营活动产生的现金流量净额为7296.85万元,也足以覆盖分红金额。因此,本次分红后,虽然资产规模、偿债能力有所下降,但并不影响公司正常经营。同时,公司仍留存了金额较高的未分配利润由上市后新老股东共享,未对新老股东利益产生不利影响。

事实上,垠艺生物原本也不差钱。截至去年6月末,公司账面货币资金有3.14亿元,并且不存在有息负债,资产负债率仅8.56%,流动比率高达8.21。那么,既然有“闲钱”分红,偿债能力也较强,公司本次IPO拟募集2亿元用于补充流动资金,或必要性存疑。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

垠艺生物:核心产品降价7成,毛利率却超同行20个百分点引质疑|IPO观察

宏工科技:净利润连降,资产负债率远超同行均值20个百分点|IPO观察

美科科技一年销售900万把“锁”,债务暴增,负债率已超同行均值20个百分点|IPO速递

低研发却能超同行20个点的毛利,侨龙应急是排水抢险车中的“战斗机”?|IPO速递

轩凯生物闯关科创板:毛利率持续下滑,九成主营业务来自单一应用领域 | IPO观察

博苑股份:拥有奇特的毛利率,部分产品产能利用率超200%,更是“超种类“生产|IPO观察

康盛生物的“心”也太大了:上市辅导中才发现关联交易,低价销售产品给关联方|IPO观察

容大黄金冲刺A股:毛利率远高同行,股东对赌协议压顶|IPO观察

灿芯股份:背靠中芯国际,市占率全球第五,毛利率却远低于同行 | IPO观察

微策生物上会在即:近8成收入来自新冠检测,产品曾曝出假阳性 | IPO速递

网址: 垠艺生物:核心产品降价7成,毛利率却超同行20个百分点引质疑|IPO观察 http://www.xishuta.com/zhidaoview28875.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180