这些因素关乎着大A的高度

图片来源@视觉中国

钛媒体注:本文来源于微信公众号格隆汇APP(ID:hkguruclub),作者 | 墨羽枫香,钛媒体经授权发布。

按照美林时钟配置理论,中国2023年经济处于复苏周期,股市是会有良好表现的。

今年以来,A股基本上是在按照这个脚本走的。节前,不论是股票市场,还是商品市场均基于强烈经济复苏的预期而大规模上涨。节后,消费数据略低于预期,市场歇一歇脚,连续回调了几天。后来,在1月金融宏观数据披露前后,市场又开始乐观起来。

2023年,政策目标是全力搞经济。全年料将保持宽松的货币政策,而经济基本面复苏的斜率决定着大A的高度和空间。

而经济盘最大的有两块,一个是房地产,另一个是消费。消费的大头是汽车,政策施展的空间会比较大,企稳回升的趋势比较明显。

对于地产,政策已经在过去几个月之内打出了“三支箭”,在需求端也有一些动作,但目前看效果似乎不太理想。

房地产是中国最大的顺周期行业,上下游以及相关产业链拉动的GDP在20-30%。它修复的速度与斜率,基本也决定着经济复苏的强度,也决定着大A今年的行情高度。

上周五,央妈的数据姗姗来迟,给了我们一个全面审视和观察地产恢复的窗口。

01

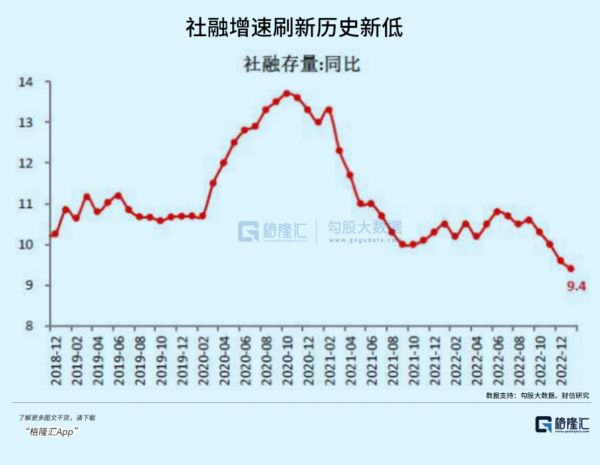

1月,社会融资总规模为5.98万亿元,超出市场预期的5.4万亿元。这相较于2021年同期少增1959亿元,大幅高于最近5年历史同期的均值水平。社融存量增速为9.4%,较去年12月回落0.2%,继续探底,刷新历史新低。

社融中,人民币贷款新增特别猛,为4.9万亿元,同比多增9227亿元。这又分为企业部门贷款以及居民部门贷款。前者总新增4.68万亿元,中长期贷款新增3.5万亿元,同比增1.4万亿元,环比增2万亿元。

可见在疫情优化之后,企业对于投资实体的信心明显恢复。

居民端,新增贷款2572亿元,短贷341亿元,环比12月的-113亿元有所恢复,但仍然不足2022年同期的1006亿元。中长期贷款,新增2231亿元,环比小增366亿元,远不及2022年同期的7424亿元。

从这两组数据也可以看出,个人消费端并没有呈现疫后春节高水平表现,地产需求仍然明显不足,也印证了春节返乡置业并没有多火热。这从房企的销售、成交、拿地等也可以看出一些端倪。

据克而瑞数据显示,1月百强房企销售操盘金额为3542.9亿元,同比下降32.5%,环比降幅达到48.6%。成交方面,1月重点100城新建住宅成交规模销售同比降幅超20%,绝对规模降为2015年以来同期最低水平,单月已连续20个月同比下降。另外,TOP100企业拿地总额591亿元,同比下降29.4%。且拿地企业主要以地方城投及本土民企为主,拿地节奏明显放缓。

地产需求端没有出现“开门红”,呈现较大压力。地产供给端,则有明显改善。

据克而瑞数据,1月80家典型房企融资总量为543.59亿元,环比减少44.8%,同比减少44%。剔除春节假期因素,与去年2月同比增长40%。

股权融资方面也很大进展。12月份以来,A股至少有16家房企宣布进行定增融资,比如,保利发展125亿元,华发股份60亿,荣盛发展、迪马股份、中南建设等宣布数十亿股权融资。

当然,最为劲爆的还是上周末万科官宣的150亿定增大案。其中,105亿投入到公司旗下11个房地产开发项目,45亿用于补充流动性资金。如果顺利发行,这将会是股权再融资重启以来最大规模的定增案。

要知道,纵观万科的融资历史,已经有16年没有向市场伸手融资,凭借自我造血能力,并持续多年高额分红回馈广大股东。但现在,也发生了一些变化。

目前来看,地产供给端有比较明显的修复,但需求端仍然出现疲软态势。整体地产复苏力度和斜率是不及预期的。

当然,这也为后续政策留下了施展空间,比如全面下调房贷利率,一线和主要二线城市完全放开限购限贷等等。但这些都属于大招,不会轻易使用,需要密切跟踪。

要知道,在去年年底的经济工作会议上,并没有拿掉“房住不炒”说法,没有释放强刺激,更多是平衡过渡,托而不举。

02

去年11月初的疫情优化以及房地产政策的转弯调整后,地产、银行两个板块迎来了一波快速反弹。其中,银行ETF一度大涨18.5%,龙头招商银行一度大涨56%,惊诧众人。

而春节假期之后,银行板块持续调整,跌幅逾4%。其中,招行持续下跌超10%,宁波银行同期下跌9%。

很显然,这对节前市场极其乐观的地产预期进行了修正。

除此之外,节后频上热搜的“提前还贷”现象也给银行板块施加了较大压力,因为居民个人住房按揭贷款可谓是银行最为优质的资产。

一方面,净利差较大,主流银行负债成本不足2%,而贷款利率过去有5%以上,净利差妥妥的有3%以上,且风险极低,还能获得一个高粘性的零售客户。

另一方面,违约率极低。比如,招行2021年个人按揭贷款不良率仅0.28%,是大类贷款类型中最低的。

这亦是银行方面一拖再拖的核心逻辑——一些银行关闭线上提前还款通道、还款额度用完、提前还款申请3个月不催不处理、预约成功也不扣款等情况时有发生。

这个时候,为何不少人会“提前还贷”?

一方面,新老房贷存在一些利差。今年来,全国多个城市密集调整房贷利率,从“4字头”的首套房贷利率下调到“3字头”,包括东莞、中山、惠州、珠海、韶关等。而过去,房贷普遍在5%以上,甚至有6%的情况。利率相差1个点,200万的房贷1年就有着2万元的利息差。

另一方面,房贷利率与投资收益之间的利差。现在,很少有银行理财产品有超过5%的稳定回报率的,如果低于这个数,相当于就亏钱了。

尤其是去年疫情调整放开,市场预期经济会强势复苏,导致债券市场大幅下跌,银行理财有一波集中大跌,一定程度上也加剧了“提前还贷”的现象。

当然,这个时候跟风去提前还房贷,是需要慎重的。如果有大量闲钱,且稳定回报率低于房贷利率,选择提前还房贷是可以考虑。但手上没余钱,需要过桥还清再转抵押贷,将面临资金成本以及政策的重大风险,是不太可取的。

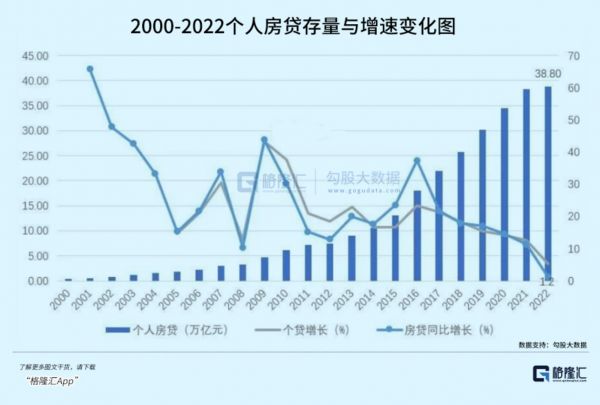

正因为居民端提前还贷,也一定程度上加速了个人住房贷款余额增速的持续下滑。2022年末,总余额为38.8万亿元,全年新增4800亿元,同比增1.2%,相较于2021年末下降10%,创下新世纪以来的最低值。

看来,银行想要像过去那样躺赚也很难了。

03

“这是一个最好的时代,也是一个最坏的时代”;

“这是一个智慧的年代,也是一个愚蠢的年代”;

“这是一个信任的时期,也是一个怀疑的时期”;

“这是希望之春,也是失望之冬”。

如何评价现在的中国地产行业所处的阶段,我会想起英国作家查尔斯·狄更斯在《双城记》的第一章书写的这段话。

房地产行业野蛮生长的黄金时代、白银时代已经过去了,未来是竞争激烈的黑铁时代。适者生存、物竞天择的丛林法则也降落在了体量庞大的房地产身上。时代中的一粒灰,落在个人头上,可能就是一座山。落在一个行业上,亦是如此。

不过,房地产业在未来很长时间之内仍然是中国的重要行业,但退出绝对C位应该不会等待太久。从长远来看,中国摆脱房地产的巨大桎梏,朝着高科技产业大规模进军,无疑也是一种幸事。

不恋过去,不畏未来。每一个投资人,每一个上市企业都需要为时代的变局做好准备。

相关推荐

这些因素关乎着大A的高度

那些惊艳的新技术,关乎机器,更关乎人

下一代社交网络是怎样的?答案关乎每个人的永久连接

为什么说无人出租车关乎特斯拉和Uber的生死存亡

中国科技巨头竞逐新赛道:不仅关乎公司未来,也影响全球数字化进程

2019年《利乐指数》:全球六大消费人群,暗藏着哪些新商机?

“网文大佬”阅文的本质:业绩高度不确定的影视公司

这6个幸福的驱动因素,很多人没有意识到

论文研究“AI预测性取向”:化妆等因素并不影响判断

我在荷兰:疫情唤醒高度个人主义的社会

网址: 这些因素关乎着大A的高度 http://www.xishuta.com/zhidaoview28879.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180