福事特两大待解之谜:毛利率远超同行,关联交易疑点重重|IPO观察

近期,江西福事特液压股份有限公司(下称“福事特”)更新披露了招股说明书,拟创业板IPO上市,公开发行不超过2000万股。公司此次欲募集67410.96万元分别用于高强度液压管路产品生产建设项目、研发中心建设项目、补充流动资金。

钛媒体APP注意到,福事特在与行业龙头交易时还能保持着超高的毛利率,且该毛利率还远超同行均值。关联交易方面,福事特存在3起匪夷所思的关联交易,其目的性令人摸不着头脑。

毛利率疑云

福事特主要从事液压管路系统研发、生产及销售,主要产品包括硬管总成、软管总成、管接头及油箱等液压元件。

2019年-2021年和2022年1-6月(下称“报告期”),福事特分别实现营业收入12321.15万元、39045.68万元、50486.94万元、22277.44万元,净利润分别为3818.64万元、10567.72万元、10353.87万元、4608.6万元,业绩呈上升势头。

福事特之所以能实现上述的业绩主要是依赖公司的前五大客户,其中不乏三一集团、江铜集团、中联重科、中煤集团、国能集团等行业龙头企业。报告期内,福事特向前五大客户产生的销售收入分别为10269.91万元、32870.06万元、42328.85万元、18303.53万元,分别占当期营业收入的83.35%、84.18%、83.84%、82.16%。

有意思的是,钛媒体APP注意到,福事特与上述行业龙头交易,还拥有着较高的毛利率。报告期内,福事特的毛利率分别为44.25%、45.76%、40.44%、39.53%,同行业可比公司均值分别为34.14%、34.44%、30.6%、29.05%,福事特的毛利率至少高于同行均值约10个百分点。

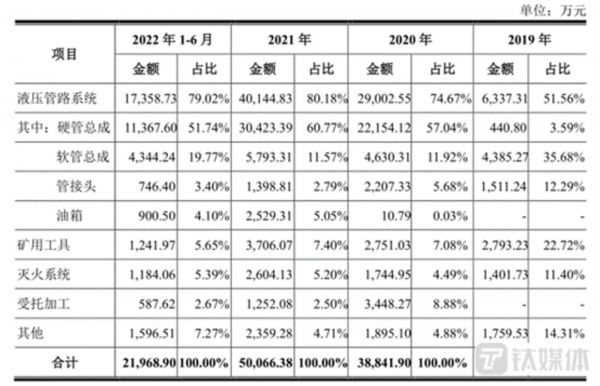

更加令人费解的是,福事特主要拥有液压管路系统、矿用工具、灭火系统等业务,其中液压管路系统主要由硬管总成、软管总成、管接头、邮箱构成,具体情况如下:

可见,软管总成始终是福事特重要的产品之一。同时,报告期内,软管总成产品的毛利率分别为47.29、50.42%、57.27%、56.27%,同行可比公司利通科技软管总成产品的毛利率分别为33.65%、34.01%、25.78%、33.6%,福事特软管总成产品的毛利率远超利通科技。那么,福事特的产品到底有何魅力,毛利率能超同行如此多?特别是再面对客户均是行业龙头的情况下,福事特到底是如何做到拥有如此高得毛利率?

关联交易疑点重重

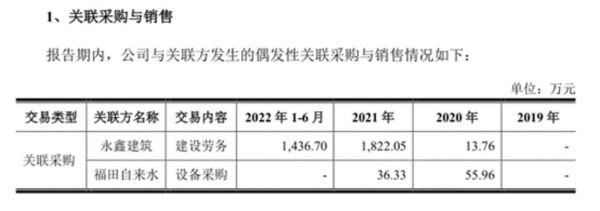

福事特还存在诸多的关联交易,其中存在几起关联交易发生令人值得商榷。

招股说明书显示,2020年-2021年和2022年1-6月,福事特向永鑫建筑关联采购的金额分别为13.76万元、1822.05万元、1436.7万元。

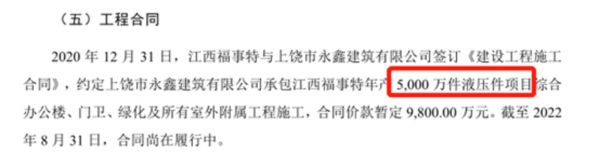

发生上述关联采购的主要原因是,2020年12月,福事特与永鑫建筑签订《建设工程施工合同》,约定永鑫建筑承包江西福事特年产5000万件液压件项目综合办公楼、门卫、绿化及所有室外附属工程施工,合同价款暂定9800万元。

值得一提的是,福事特液压产品主要由硬管总成、软管总成、管接头、邮箱等构成。同时,报告期内,上述4种产品合计产生的销量分别为171.11万件、569.72万件、638.81万件、263.5万件。那么,为何福事特目前液压相关产品的销量最多不超过650万件的情况下,其却要扩建一个年产5000万件液压件项目的场地?

更为有意思的是,永鑫建筑成立于2017年9月,这也意味着永鑫建筑刚成立不久就接到了福事特9800万元的大订单。同时截至2021年末,永鑫建筑注册资本为1000万元,实缴资本为200万元。那么,永鑫建筑在仅有200万元实缴资本的情况下如何完成9800万元的订单?不禁令人怀疑该交易的真实性?

另外,2019年-2020年福事特向思登商贸采购的金额分别为582.41万元、103.87万元。天眼查显示,思登商贸成立于2019年3月。那么为何思登商贸刚成立就能获得福事特的订单?同时为何在2021年和2022年上半年却没有在获得福事特任何的订单?

除此之外,2020年福事特向泰润机械采购的金额为366.75万元。天眼查显示,泰润机械成立于2019年6月,目前已注销。这就不禁令人怀疑,为何泰润机械刚成立不久就能获得福事特的订单?且为何短时间内又注销?有关上述问题钛媒体APP发函至公司但截至截稿没有收到公司的回复。(作者|邓皓天)

相关推荐

福事特两大待解之谜:毛利率远超同行,关联交易疑点重重|IPO观察

燕东微拟40亿拓展12英寸生产线背后:关联交易待解,产能不及同行|IPO速递

威马农机带病冲A:关联交易庞杂,业绩疑暗藏“水分” | IPO速递

宏工科技:净利润连降,资产负债率远超同行均值20个百分点|IPO观察

垠艺生物:核心产品降价7成,毛利率却超同行20个百分点引质疑|IPO观察

喜马拉雅、蜻蜓、荔枝竞逐“耳朵经济第一股”背后:“盈利”和“版权”问题待解

容大黄金冲刺A股:毛利率远高同行,股东对赌协议压顶|IPO观察

供应商集中、毛利率低于同行,中巨芯盈利能力恐存疑 | IPO速递

康盛生物的“心”也太大了:上市辅导中才发现关联交易,低价销售产品给关联方|IPO观察

红星美羚IPO被否,大客户蹊跷注销,合作疑点重重 | IPO速递

网址: 福事特两大待解之谜:毛利率远超同行,关联交易疑点重重|IPO观察 http://www.xishuta.com/zhidaoview28997.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180