龙旗科技转战主板:“小米依赖症”加重,毛利率走低仅7% | IPO观察

图片来源@视觉中国

时隔五年后,全球第二大代工厂再度向A股发起冲击。

继2018年创业板上会被否后,上海龙旗科技股份有限公司(下称“龙旗科技”)于近日再度递交招股书,转战沪市主板。本次龙旗科技拟募资18亿元,其中“惠州智能硬件制造项目”和“南昌智能硬件制造中心改扩建项目”分别拟投入8亿元和4亿元,另外2亿元投入上海研发中心升级建设以及4亿元用于补充营运资金。

钛媒体App注意到,此次二度冲击A股,龙旗科技与小米的深度捆绑更甚从前。伴随着全球消费电子持续疲软,客户回款时间拉长,上游ODM企业的利润不断被压缩,公司资产负债率不断走高。对龙旗科技来讲,提升融资能力已是迫在眉睫。

过度依赖小米,关联交易占比近5成

成立于2004年的龙旗科技,与华勤技术、闻泰科技(600745.SH)一起并称为“手机ODM三巨头”。

根据Counterpoint数据,2021年,全球智能手机ODM/IDH出货量近5.11亿台,同比2020年增长6%。其中,华勤技术、龙旗科技及闻泰科技三家公司市占率达70%。以出货量统计,龙旗科技位列市场第二(21%),第一和第三分别为华勤技术(31%)、闻泰科技(18%)。

客户集中度高,是该手机代工行业的特点。2019-2021年以及2022年上半年,龙旗科技向前五大客户的销售金额占营业收入的比重分别为88.20%、93.65%、89.40%和91.35%。

据悉,龙旗科技核心客户包括小米、三星电子、联想、荣耀、OPPO、vivo、中邮通信等。其中,龙旗科技与小米的关系最特殊,既是第一大客户客户又是供应商,小米关联方还是龙旗科技的股东。

据悉,小米和龙旗科技自2013年起即开始合作,由龙旗科技为小米提供智能产品的研发与技术服务、代工制造服务以及研发制造一体化服务。2015年3月30日,龙旗股份获得数千万人民币A轮融资,投资方为顺为资本、基石资本。其中,天津金米、苏州顺为向公司增资9,000万元,占增资后总股本的20%。此后,小米成为龙旗科技的关联方。本次IPO发行前,天津金米以9.13%的持股比例,成为龙旗科技第三大股东。

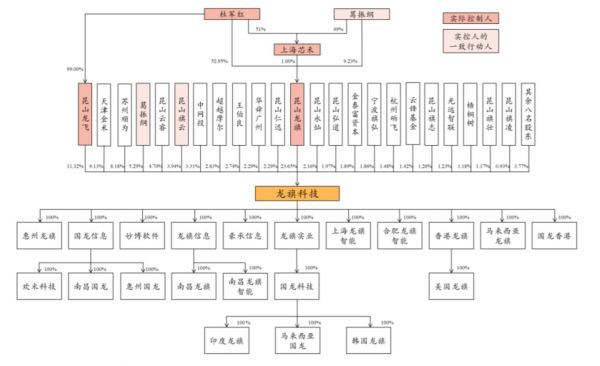

股权结构,来源:招股书

2020年开始,小米及其关联方成为龙旗科技第一大客户。也就是从这一年起,双方的关联交易金额大幅飙升。报告期内,龙旗科技向小米的关联销售合计占营业收入的比例分别为12.52%、41.96%、57.66%和49.20%。龙旗科技表示,若小米未来向公司的采购金额显著下降,公司的业务和经营业绩将受到重大不利影响。

值得注意的是,在此前创业板IPO时,深交所就对此有过关注。2018年龙旗科技被否的相关发审委结果公告,提到了小米成为龙旗科技关联方后,与龙旗科技的关联交易逐年增长,发审委要求龙旗科技说明是否存在利益输送的情形,是否符合小米公司出具的“本公司及本公司控制的其他企业将尽量避免、减少与股份公司之间产生不必要的交易事项”的承诺。

毛利率持续走低

招股书显示,报告期内,龙旗科技分别实现营收99.74亿元、164.21亿元、245.96亿元和152.83亿元;但同期归母净利润分别仅为9761.67万元、2.98亿元、5.47亿元和2.47亿元。

据悉,龙旗科技的主营业务有三大块,分别是智能手机、平板电脑以及AIoT产品。其中,智能手机业务占比最高,2022年1-6月,该业务收入占比达到84.06%。

作为ODM厂商,龙旗科技整体毛利率水平相对较低。招股书披露,报告期内公司综合业务毛利率分别为7.41%、8.24%、7.55%和7.06%,低于同行8.54%、10.12%、8.26%和7.51%的平均值。

同行毛利率水平,来源:招股书

尽管AIoT产品的毛利率已达到23.54%,但由于智能手机产品毛利率较低且收入占比超高,从而拖累了公司整体的毛利率水平。招股书显示,智能手机业务毛利率已从2020年的8.90%下降至2022年6月的5.97%。

尤其是对小米的业务,毛利率低于公司整体水平。报告期内,公司向小米销售的综合毛利率分别为7.38%、8.24%、7.10%和6.18%。如果未来向小米销售的毛利率继续下降,公司整体毛利率水平将受到不利影响。

招股书中提到,公司与小米合作的Redmi系列“爆款”机型对收入增长的贡献度较高。例如:超高性价比机型Redmi9A/9C系列,累计出货量超过六千万台;RedmiNote10系列,从立项到量产爬坡耗时仅百天,截至目前产品累计出货量破千万台。此外,2022年以来,公司与小米新增合作的量产产品包括RedmiNote11、Redmi10A/10C、Redmi11C等。

钛媒体App在各大电商平台搜索后发现,上述与小米合作的机型普遍价位在千元左右。

来源:京东

值得注意的是,去年以来全球智能手机需求持续疲软。2022年第四季度,全球智能手机出货量同比下降18.3%至3.003亿部,创有记录以来最大的单季度跌幅。2022全年出货量为12.1亿台,同比下降11.3%,并创下2013年以来的最低年度出货量。

与龙旗科技深度捆绑的小米也未能幸免。三季报显示,小米智能手机业务收入425.142亿元,同比下滑11.1%。究其原因,主要是智能手机出货量及平均售价均有所下降。天风国际分析师郭明錤发布的最新调查报告指出,小米智能手机的2023年出货量可能将低于市场预期。

寒气传导之下,整个供应链势必受到拖累。对于利润本就微薄的ODM厂商来讲,挺过寒冬不是件易事。

资金压力大,负债率高于同行

业内人士表示,ODM厂商所服务的客户下订单时支付的订金比例一般不高,需要ODM厂商自己先行垫付相当大的比例,这给ODM厂商带来了巨大的资金压力。

据招股书披露,报告期各期末,龙旗科技应收账款账面价值分别为25.57亿元、66.67亿元、67.44亿元和70.75亿元,占流动资产比例分别为38.70%、59.64%、53.52%和51.62%。较高的应收账款余额会在一定程度上影响公司的资金周转,限制公司业务的快速发展。此外,若应收账款对象自身的经营状况发生重大不利变化,将可能导致公司发生坏账损失,进而影响公司的利润水平。

此外,公司资产负债率显著高于同行。报告期各期末,公司资产负债率分别为87.17%、88.45%、80.20%和81.20%,流动比率分别为1.13、1.05、1.07和1.05,速动比率分别为1.00、0.88、0.91和0.93。以2022年上半年为例,同行公司中资产负债率最高的是立讯精密(002475.SZ),为61.83%,其余均在60%以下。

同行资产负债率,来源:招股书

龙旗科技对此表示,与同行业可比公司相比,受限于融资渠道单一,公司的资产负债率相对较高,流动比率和速动比率相对较低。如果未来因市场环境的变化导致公司货款未能及时收回,或供应商对公司的信用政策发生不利变化,公司短期支付能力将面临较大压力,存在一定的偿债及流动性风险。

值得关注的是,在资金面承压的情况下,龙旗科技在2021年与2022年先后进行过3次分红,金额分别为1亿元、1.62亿元与2.93亿元,合计5.55亿元。

据招股书显示,公司实控人杜军红通过昆山龙旗、昆山龙飞、昆山旗云合计控制龙旗科技24.88%的股份。也就是说,仅杜军红一人便分得1.38亿元。(本文首发钛媒体App,作者|马琼,编辑|孙骋)

相关推荐

龙旗科技转战主板:“小米依赖症”加重,毛利率走低仅7% | IPO观察

毛利率走低,固定资产激增,蓝思科技难解苹果依赖症

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

芯龙技术:主动撤回科创板注册申请,转战创业板前“慷慨”分红 | IPO观察

小米产品出货量骤降34.3%,华米科技正在摆脱“小米依赖症”

绿源电动车负债激增,重销售轻研发,毛利率逐年走低

云米冰箱“失智”,问题不止“小米依赖症”

2020年盈利7347万,九号公司靠电动车摆脱“小米依赖症”

扣非净利下降近4成,毛利率不足10%,华勤技术二度冲A,难撕代工标签 | IPO速递

容大黄金冲刺A股:毛利率远高同行,股东对赌协议压顶|IPO观察

网址: 龙旗科技转战主板:“小米依赖症”加重,毛利率走低仅7% | IPO观察 http://www.xishuta.com/zhidaoview28999.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180