透过“双降”看增长,联想度过“脆弱时刻”

图片来源@视觉中国

文|互联网江湖,作者|志刚

一家企业最脆弱的时候不是刚创立的时候,也不是经营多年沉疴累积的时候,而是新旧交替动力转换的关键时刻,这个时候不仅需要来抓住自身与外部的机遇,也需要自身足够的经营定力。

对于联想来说,这个时刻可能已经不远了。

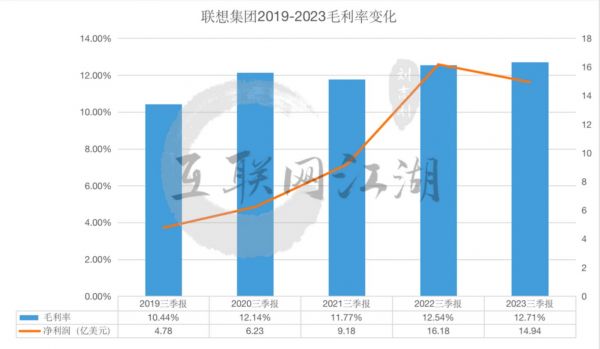

2月17号,联想集团发布了2022/23财年第三财季(2022年10-12月)业绩,报告期内2022/23财年Q3)实现营收153亿美元,同比减少24%,净利润为4.4亿美元,同比下降32%。

从前三季度数据来看,营收493.12美元,同比下滑10%,净利润14.94亿美元,同比下滑7%。

数据的冰冷似乎告示着一个投资人们不得不接受的事实:PC行业已然日薄西山,在智能手机市场遇到战略性挫败之后,联想需要找到新的增长曲线。

融资扩张的“坑”要填,第二曲线的“饼”也要画

财报是会说话的“工具”,它既能体现出一家公司的基因,也能反映出当下公司的战略。从联想财报中能够读出两个很有意思的信息:一个是“短期收缩”,另外一个是“长期调整”。

收缩主要体现在对费用的处理上。

先来看费用,财报显示,三季度公司经营费用相比去年减少了23%,员工的福利成本减少了2.86亿美元,宣传费用和广告减少了9200万美元。前三季度整体来看,经营费用比去年同期减少11%,员工福利成本减少6亿美元,广告宣传费用减少1.16亿美元。

也就是说,公司业务的经营成本在下降。

原因在于两点:

战略上,联想集团在有意控制成本的支出。

比如宣传费用的下降以及员工福利薪资成本的下降。最终结果就是虽然PC市场并没有增长,传统硬件业务出货规模也没有大幅提升,但毛利率却微增,来到了12.7%。对比过去的毛利率来看,处在高点。

市场上,传统的营收支柱智能设备业务受行业衰退影响,业务收入规模出现下滑。

财报显示三季度公司智能设备业务收入为115.8亿美元,去年同期则为176.1亿美元。下滑反映在存货上,截止到报告期末公司仍有75亿美元的存货,去年同期则为83亿。

这里需要解释的是,存货减少不一定代表终端销量好。

结合应收账款来看,三季报的应收账款为92.89亿,处于历年来较高水平,而且,存货转换周期相比往年同期也有所上升,达到53天。由此可见,受PC市场整体萎缩影响,其实是不太好卖货的。

费用上的控制说明在经营策略上,联想还是趋于保守。因为过去一段时间消费市场低迷,虽然说需要营销来拉动销量,但市场还能没转暖,这时候加大营销投入显然不够明智。

互联网江湖认为,短期的收缩其实更多的是PC市场“日暮西山”的局面下,联想需要做出的改变,不过长期来看,债务结构的调整,则更有些“战略布局”的意味。

联想是一家典型的经营性扩张企业,对IBM的并购,对摩托罗拉的并购都是足以载入商业史的案例,在成为国际化的PC巨头的过程中,联想充分利用了金融工具,一度成为全球PC出货量第一的品牌。

这形成了一个特点,就是在资产负债表上,联想的资产负债率会比较高。

一个不容管理层回避的核心问题是,如今的联想集团还要继续去“填”融资扩张留下来的“深坑”。

利用金融工具实现业务扩张,联想是有经验的,也是比较成功的。但弊端就在于资产负债率偏高。财报数据显示到2022/23财年Q3,联想的资产负债率高达86.1%。

对于一家负债率高的重资产企业来说,如果传统业务的增长出了问题,那么过高的资产负债率可能会成为一种沉重的负担,如果有息负债比重高的话,这样的负担可能会更加严重。

在债务问题上,联想应对策略是“借新还旧”,把短期负债转化为长期负债。

比如,去年7月份,联想集团突然宣布完成了两笔各6.25亿美元的新债发行,存续期分别为5年和十年。经过结构调整之后,联想集团的短期融资负债降低到了6.08亿美元,长期融资为38.91亿美元。

把短期负债转化为长期负债,这说明过去扩张带来的高杠杆的问题,在过去十年中并没有能够彻底解决,还需要寄希望于未来业务的增长。

但更有意义的一面是,联想集团债务结构上的调整,其实更多是为业务转型铺路。

这轮运作之后,2027年之前联想基本上不会为融资负债困扰。换言之“短债转偿债”之后,联想有了一个5年的窗口期。

五年的窗口期也是联想的转型期。

接下来的五年间,ISG(数字化转型+通用人工智能)+SSG(非硬件驱动业务)能否成长为新的集团业务的“第二曲线”,可能会是联想能否“翻身”的关键所在。

ISG+SSG两条腿迈进,联想走到“脆弱时刻”?

Chat GPT和AI的风口,似乎让联想看到了新的曙光。

这两年AI大模型的发展突飞猛进,AI行业对算力的需求在暴涨,B端的计算业务增速也在快速增长。Gartner的分析机构数据表明,到2025年全球服务器市场规模将达到1350亿美元。

联想财报中ISG业务以及SSG业务增长也从侧面印证了这一点。

第三财季,联想ISG业务实现营收203亿人民币,同比提升48%,运营利润实现3.1亿人民币,猛增156%。其中,软件业务营收同比增长52%,存储业务营收更实现同比增长345%。

SSG方案服务业务方面,营收达到131亿人民币,同比增长23%。

数据增长背后,如果联想未来把ISG(数字化转型+通用人工智能SSG(非硬件驱动业务)要成为新的增长支柱,可能还需要解决以下挑战。

一、算力需求市场规模化增长的可持续性问题。

Chat GPT是新的风口,但商业化的问题需要时间去验证,如果不能大规模商用,对算力的需求增长可能没有第三方机构预期的那么快,业务经过短期的增长之后,对3到5年的中长期增长可能是一个考验。

AI也是如此,这两年AI大模型发展迅速,算力需求暴涨,但如果接下来的商业化受阻,那么,新业务的增长可能会变化。

二、业务模式转变的问题。

IT行业的一个基本的特点是,软件业务的毛利率比硬件要高。

对于联想来说,做多毛利率的方向其实就是提高软件业务占比,因为硬件市场的规模就这么大了,天花板很明显,如果算力能够满足需求,那么硬件业务其实就很难再有爆发性的增长。

因此,提升软件业务占比,对于提升公司未来的盈利能力和获取现金流的能力来说都非常重要。

三、企业基因改造的问题。

这可能意味着联想需要从一家ToC产品企业,转变成为一家ToB的软件服务企业。最理想的状态是转型成为一家“软、硬”实力都很强的科技企业。这其实就是改造企业基因,是在高速公路公路上改造引擎。

要把一家ToC的企业转变为一家依靠ToB业务增长的企业,需要大刀阔斧的进行组织架构变革,需要壮士断腕的勇气。如今的联想还能不能做到这个点,我们不得而知。

天眼查APP显示,联想集团于1994年上市,已经是一家上市29年的企业,上市这么多年之后,再次转型是一种考验,也是一次新生的机遇。

现阶段的联想集团很容易让人想起一家企业:微软。

微软在移动战略失利以及卖掉诺基亚之后曾经走到一个低谷,那是这家巨头近三十年来遇到的“脆弱时刻”。彼时微软PC软件业务增长乏力,移动智能设备市场输给了谷歌、苹果,一时之间市场纷纷看衰。

联想集团如今的局面,与微软当时何其相似:智能手机市场失利,传统PC市场下滑。与微软当年不同的是,还面临着资产负债率居高的压力。

微软接下来故事大家都知道,纳德拉入就任CEO,找到云业务作为增长的第二曲线。那么,联想的ISG+SSG业务会不会成为另一个“Azure云”,成为真正的“第二曲线”?

纳德拉就任微软之后其实就做了一件事,把微软的方向从硬件、ToC市场拉了回来,重新定位为一家ToB的软件服务公司。

本质上,微软只是回归了自己的“擅长做的事”。

而杨元庆面临的局面,其实远比当年纳德拉面临的更复杂。

“至少在从事技术工作的30年里,这是我从没见过的技术扩散,我也不认为这种扩散曾发生在工业革命时期。”纳德拉如此评价Chat GPT。

今时不同往日,面对不同时代的变革,相比微软,联想可能更多的要去“攻城略地”,也可能要去探索一些未知领域。

这是挑战,但更多的是机遇。

战略方向对了,剩下的就是朝着正确的方向翻山越岭,一旦业务增长的潜力被持续验证,那么对于联想集团而言意义不言自喻。

结语:

“尽管挑战重重,净利润率翻番的中期目标仍然是我们的承诺。”对于接下来的挑战,杨元庆信心十足。

过去联想创造了中国商业的历史,那么接下来会创造怎样的未来?同样值得期待。

相关推荐

透过“双降”看增长,联想度过“脆弱时刻”

透过中报看以岭药业的增长逻辑|看财报

联想的第三个周期

刘新华:疫情进入全球下半场,中国创业公司如何抓住反脆弱的增长契机

“拯救者”拯救不了联想手机

营收利润双降,全系列产品毛利下滑,鱼跃医疗外延式并购增长失灵|看财报

直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

海外增长、国内低迷,联想手机的进击与困局

最前线 | IBM二季度营收、净利润“双降”,云业务成为增长主力

前程无忧营利双降、陷简历泄露门,增长乏力如何破局

网址: 透过“双降”看增长,联想度过“脆弱时刻” http://www.xishuta.com/zhidaoview29016.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180