股价业绩“双杀”,指纹识别芯片龙头困难重重?

2月23日,汇顶科技融资买入1217.08万元,融资偿还1378.57万元,融资净偿还161.49万元,年初至今融资累计净偿还6040.14万元。

公司股价从2020年2月下旬达到高点后一路下跌,至今跌幅已超过85%,与公司股价大幅下跌形成鲜明对比是公司融资余额不仅没有增加,反而从当时的9.19亿元下降至目前的8.85亿元,显示出市场对公司未来股价走势并不乐观。

此前公司发布2022年业绩预告,公司预计2022年实现归母净利润-9亿元到-6亿元,与上年相比出现亏损,预计2022年扣非归母净利润-10.2亿元到-7.2亿元,同时根据公司测算,预计2022年将计提资产减值准备7.02亿元到8.07亿元。

作为“指纹芯片一哥”,同时也是昔日市值超过1500亿元的大白马,汇顶科技业绩出现上市以来的首次亏损,对于公司业绩出现亏损的原因以及目前公司存在哪些问题,本文来分析一下。

指纹识别市占率高,业务收入领域集中

汇顶科技是一家经营模式为Fabless的芯片设计公司,公司主营指纹识别芯片和电容触控芯片业务,2020年公司通过完成对NXP(恩智浦)VAS业务的收购,进入音频放大器领域。

指纹识别芯片是用来实现对指纹图像的采集、特征提取和进行对比的芯片,根据技术不同分为电容式、光学式和超声波式,主要用于智能手机、平板和笔记本电脑等领域;触控芯片即拥有单点或多点触控技术的芯片,主要用于手机、平板以及车载领域。

公司指纹识别芯片产品包括电容式指纹识别芯片和光学式指纹识别芯片,在光学指纹市场保持着较高的市场份额,2019年全球2亿台屏下指纹手机出货量中,公司OLED光学屏下指纹方案出货量1.1亿片,占光学屏下指纹全球市场份额75%,占全球整体屏下指纹市场份额的57%。

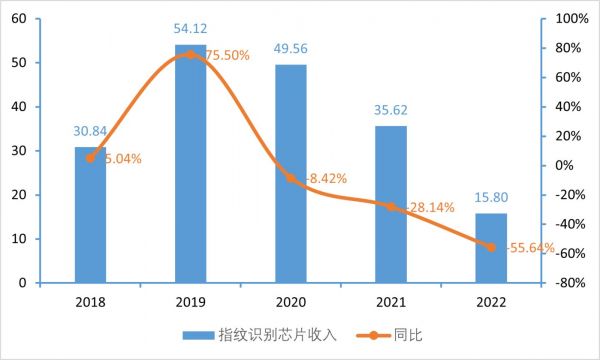

指纹识别芯片业务是公司主要收入来源,根据公司公告,2022年公司指纹识别芯片业务收入为15.8亿元,同比下降55.64%,事实上,公司指纹识别芯片业务收入从2019年后开始持续下降,指纹识别芯片业务收入占公司总营收比例也从2019年的83.6%下降至2022年的49.31%。

资料来源:公司财报,钛媒体产业研究部

按下游应用市场来分,目前智能手机市场仍为公司指纹识别芯片和触控芯片主要营收领域,虽然公司近年也在积极拓展车载、工业和IOT等领域,但收入占比仍然较低,由于传统电容和光学指纹识别技术已十分成熟,市场竞争激烈,再加上由于消费电子需求疲软导致全球智能手机出货量下降,对公司指纹识别芯片业务造成较大影响。

关于汇顶科技完整内容分析,可升级为钛媒体PRO用户阅读全文。

相关推荐

股价业绩“双杀”,指纹识别芯片龙头困难重重?

业绩、股价“双杀”,强敌环伺下的金迪克突围不易

市值一年缩水1200亿,这家深圳明星芯片公司怎么了?

千亿芯片龙头2022年净利润预降七成,股价不跌反涨8%|硅基世界

射频芯片龙头卓胜微“失色”:Q3净利润“腰斩”,年内股价跌超六成|看财报

国盾量子业绩股价“双杀”,内外交困下退市危机隐现 | 钛媒体深度

前江苏股王业绩“爆雷”,卓胜微去年净利近“腰斩”,射频龙头跌落神坛

芯征程 | 千亿市值却遭股价闪崩,它以一己之力对抗苹果,成就安卓隐形冠军

快递股的戴维斯双杀

首发台积电4nm,以高端红酒命名,联发科全新5G旗舰芯片已获OV小米订单

网址: 股价业绩“双杀”,指纹识别芯片龙头困难重重? http://www.xishuta.com/zhidaoview29020.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180