拯救地产新政,让有钱人先上

图片来源@视觉中国

文 | 金角财经,作者 | 塞尔达,编辑 | 角爷

拯救楼市的新法子来了,这回盯上有钱人了,而且还是能拿出1000万以上的人。

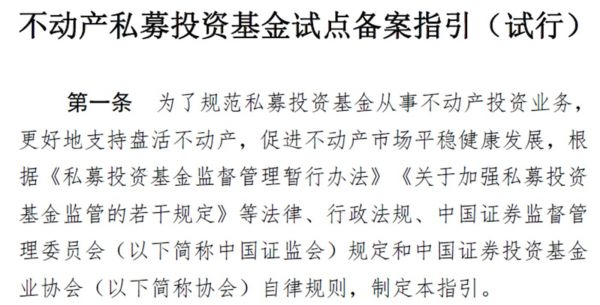

证监会近日宣布启动不动产私募投资基金(下称“不动产私募”)试点;同日,基金业协会发布《不动产私募投资基金试点备案指引(试行)》(下称《指引》)。

这标志着,备受关注的不动产私募正式启航。

中基协发布《指引》

所谓不动产私募,是指专门投向不动产的私募股权基金,常见操作模式为买断不动产项目作为底层资产,以实现资产控制和隔离,实现与原始权益人的主体信用风险隔离。

在海外成熟市场,不动产私募已成为重要的投资品类。以全球最大的私募黑石集团为例,不动产基金是其第一大业务,截至2021年末共有2790亿美元,接近两万亿人民币。

国内不动产私募也并非新鲜事,之所以引发市场如此关注,是因为本次试点松绑至可直接收购住宅与商业地产项目及在建未完成项目,甚至出现了“万亿私募资金抄底中国房地产”声音。

此举为盘活房地产存量项目、为出险房企保交房等引入“活水”,有可能因此诞生中国黑石,那么中国黑石到底能不能拯救中国楼市呢?

口子打开了

私募基金投资不动产并非新鲜事,只是近年来一直处于严格监管中。

中基协的四号文(《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》)就要求,对投资于房地产价格上涨过快热点城市普通住宅地产项目的产品暂不予备案;

私募资管计划不得通过银行委托贷款、信托计划、受让资产收(受)益权等方式,向房地产开发企业提供融资。

尽管四号文是针对金融机构发行的私募资管计划而制定,但在私募股权类机构备案产品时,中基协亦要求符合四号文规定,否则不予备案。

截至2022年底,基金业协会存续私募股权房地产基金838只,存续规模4043亿元,相比存续私募股权投资基金10.94万亿元来说,规模十分小,平均每只基金规模不足5亿。

不过,这些政策限制的出台背景都是房地产“过热”,随着地产寒冬到来,监管部门的态度也开始转变。

2022年11月末,证监会发布房企股权融资方面调整优化五项措施,即市场俗称的“第三支箭”,其中包括不动产私募投资基金试点。

市场焦点在于,相比过去投向处处受限,本次试点松绑至可直接收购住宅与商业地产项目及在建未完成项目。

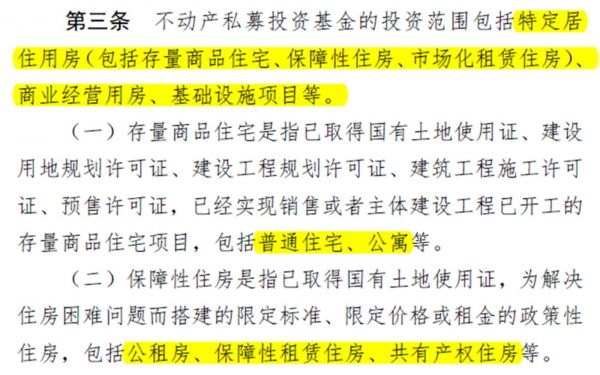

《指引》显示,不动产私募的投资范围包括存量普通住宅和公寓,也包括公租房、保障性租赁住房、共有产权住房;

同时,写字楼、商场、酒店等商业项目,以及高铁、公路、机场、港口等基建项目也在投资范围内。

不动产私募投向松绑

松绑力度之大,令市场兴奋,甚至出现“万亿私募资金抄底中国房地产”这种声音。

“对于取得预售许可证、已经有购房者认购但没有交付的产品,是当前保交楼的重点关注对象,此类住房产品实际上也是不动产私募基金可以重点关注的内容。”

易居研究院研究总监严跃进表示,不动产私募参与后续房企保交楼、房地产资产收并购等空间增大,对房企不良资产项目处置能发挥积极作用。

当然,不动产私募基于商业原则,还要考虑收益和风险问题,这也导致政策松绑对房地产尤其是“保交楼”项目的最终作用,可能没有市场想象那么乐观。

长江证券营业部机构业务负责人周康就认为,不动产私募基金是以股权的方式投入进去,股权投资有很大概率亏损,故投向一些风险较大的保交楼项目可能性并不大。

也有专家支招。IPG中国首席经济学家柏文喜建议不动产私募除了直接投向“保交楼”项目,也可以城投等平台为通道和信用兜底,对城投、平台公司进行股权投资,再由他们输血“保交楼”,从而保证私募投资收益和安全。

总而言之,虽然此次试点松绑的范围很广,但市场焦点依然放在能不能解决“保交楼”这个老大难的问题,这也将最终决定此次试点效果的成败所在。

有钱人的烦恼?

口子松开了,钱从哪里来?

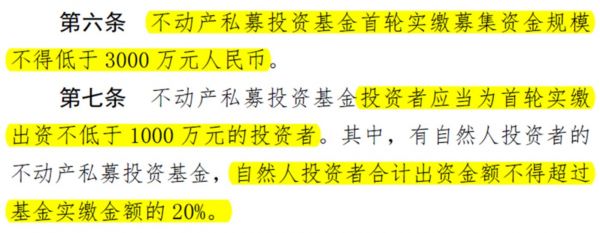

在投资门槛上,《指引》设置了非常高的标准,规定试点基金产品的投资门槛为1000万元,是一般私募投资门槛(100万元)的十倍;

投资者构成也向机构倾斜,《指引》规定,有自然人投资者的,自然人投资者合计出资金额不得超过基金实缴金额的20%。

《指引》对投资者和首募的规定

此外,《指引》规定,不动产私募首募不得低于3000万元人民币;可供对比的是,去年末出台的“最严私募新规”中,相关规定是“股权类首募2000万、证券类首募1000万”。

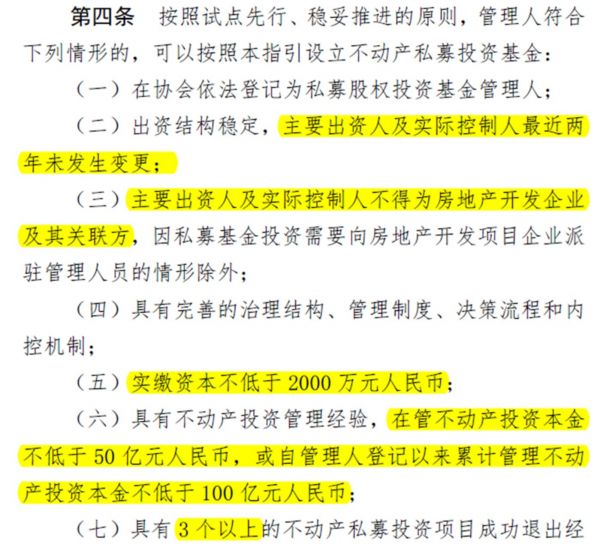

同时,《指引》对管理人也提出严格标准。

比如,要求管理人的主要出资人及实际控制人不得为房地产开发企业及其关联方,且最近两年未发生变更(牌照不能是临时“买”过来的);

实缴资本不低于2000万,在“最严私募新规”中,这个金额为1000万,而过去多年,私募基金在出资方面的规定都只是“注册资本的25%且不低于200万”;

项目经验上,《指引》要求管理人在管不动产投资本金不低于50亿元人民币,或自管理人登记以来累计管理不动产投资本金不低于100亿元人民币,且具有3 个以上的不动产私募投资项目成功退出经验。

《指引》对管理人的规定

此外,《指引》还要求管理人具有不动产投资经验的专业人员,投资部门拥有不少于8名具有3年以上不动产投资经验的专业人员,其中具有5年以上经验的不少于3名。

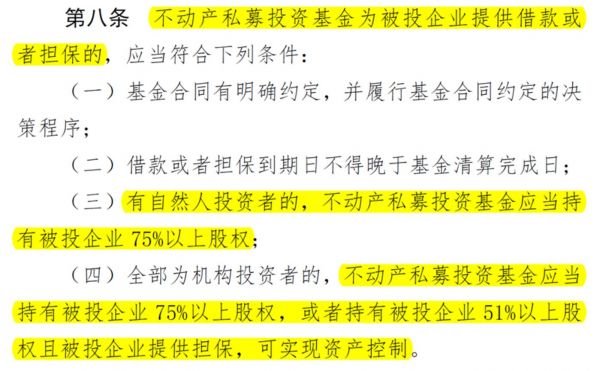

《指引》同时允许不动产私募基金对被投企业提供借款或担保,但需要满足一定条件,如有自然人投资者,基金需持有被投企业75%以上股权;

若均为机构投资者,应当持有被投企业75%以上股权,或者持有被投企业51%以上股权且被投企业提供担保,可实现资产控制。

《指引》对为被投企业提供借款或担保的规定

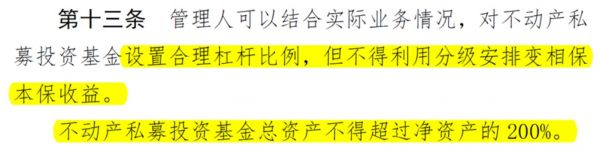

杠杆比例方面,《指引》规定,管理人可以结合实际业务情况,对不动产私募投资基金设置合理杠杆比例,但不得利用分级安排变相保本保收益;不动产私募投资基金总资产不得超过净资产的200%。

“从实操层面来说,1:2已经够用了。”有业内人士表示。

《指引》对杠杆比例的规定

以上种种规定,足以说明不动产私募试点的限制比“最严私募新规”还要严格。

大幅提高投资门槛,确保了投资者具备相当高的风险偏好和抗风险能力;人员要求、股权比例、杠杆限制等,也从源头上堵住了试图“钻空子”的漏洞。

借鉴国外的发展经验,中信证券宏观经济首席分析师程强认为,不动产私募投资基金以房地产项目为底层标的资产,基金有底层资产作为担保,投资存在亏损的情况几乎很少发生,能够为投资者提供相对稳定的投资回报。

由此观之,对于中国的有钱人来说,手上有1000万,是直接买房还是买不动产私募,未来又多了一个投资选择,至于最终是实现财富增值的好去处,还是又沦为割富人韭菜的新镰刀,还是要要看试点落地后的效果。

中国黑石在路上?

在海外成熟市场,不动产私募已成为重要的投资品类,在国际主流私募机构中已属标配板块。

以全球最大的私募股权投资公司黑石集团为例,当前的四大业务板块分别是私募股权基金、不动产基金、信贷和保险投资平台、对冲基金组合投资平台。

从规模看,不动产基金是黑石的第一大业务,截至2021年末共有2790亿美元(接近两万亿人民币),占其总管理规模8810亿美元的31.67%;排第二的才是私募股权,共2610亿美元(占比29.63%)。

目前,黑石的不动产基金包括一系列全球、欧洲、亚洲的房地产基金,以及一些房地产债务投资工具、在纳斯达克公开交易的REITS等。

公开信息显示,黑石投资策略主要有三种:

一是投资地理位置优异,但由于经营不佳或时机还未成熟导致还有升值空间的地产;二是投资已成熟的、能产生稳定现金流的高质量地产;三是负责美国和欧洲的商业地产、住房地产等的债务投资。

这三种策略也被称为机会型投资策略、核心增益策略和债权投资策略,代表了行业中不同的风险偏好和投资回报要求。

一般来说,核心增益策略主要投资于需要适当改造后招租的不动产,近年的年回报率多在8%-11%;机会型投资策略主要投资于需要重新开发或重新定位的资产,年回报多为11%-15%。

近年来,我国也有一些私募机构陆续投向不动产。

鼎晖投资在2009年就成立了鼎晖不动产投资基金,目前已在中国、美国、日本、越南及欧洲近60个城市主导投资超过75个项目物业,规模超过240亿元人民币;投资的项目涵盖住宅、公寓、写字楼、工业地产、商业、酒店及城市综合体等多个资产类型。

去年末的一场业内研讨会上,鼎晖不动产投资董事总经理王嵋表示,鼎晖在过去十几年里已经与国内很多大中小型开发商合作了股权类的开发项目,包括长三角、京津翼地区的专项产业园区的股权类合作,以及物流中心、数字中心的投资等。

“我们2015年开始做了不少北美市场的不动产投资,完全是以租金收益和底层现金流的投资逻辑为主。”

王嵋表示,“中国市场虽然和北美不一样,但还是会关注一切有稳定现金流的不动产,我们相信这是未来的投资机会。”

实际上,在此次不动产私募试点之前,已经出现多种金融手段拯救房地产。

比如2022年11月8日,建设银行宣布建信住房租赁基金成立,目标规模300亿元。

该基金主打“商改租”和“公改租”项目,收购项目后面向个人租户提供长租服务。此种方式一方面通过投资房企存量资产的形式帮助去库存,另一方面也能增加长租房、保租房供给。

今后,存量项目可通过REITs发行或其他市场化转让方式退出。

据了解,建信住房租赁基金目前已收购了北京大兴生物医药园区的一个项目,客户群体将面向刚毕业的大学生和新市民群体,且房租价格会低于周边地区平均租价10%。

再比如与恒大有着众多融资合作的中融信托,多次寻求其他金融机构拯救合作项目。最新的案例是深圳恒大时代之光,东方资产、长城资产联合深圳安居建业,接盘中融信托以及对恒大的纾困,背后的有限合伙企业,光是合伙人就增加了11家,被认为是恒大最强纾困天团;而且有限合伙的出资额高达177亿元,显然目标不仅仅是恒大时代之光一个项目。

随着不动产私募的解绑,更是释放出强烈的官方信号,鼓励相关机构和个人参与这场前所未有的保交楼、救地产的行动中。

这不仅意味着中国地产行业进入新的发展模式,而且在引导资金通过股权投资源源不断进入楼市之后,中国黑石的诞生似乎也只是时间早晚的问题,长远来看,这可能将重塑中国甚至全球地产格局。

参考资料:

时代周报《房地产业“第三支箭”仍在延续 不动产私募投资基金如何投向无法交付的项目?》财新《买断资产、隔离风险 不动产私募基金试点开启》好猫财经《恒大迎来最强纾困天团》相关推荐

拯救地产新政,让有钱人先上

公募REITs拯救地产?

焦点分析 | 苹果隐私新政正在重塑互联网巨头的权力格局

地产和教育,还是黄金搭档吗?

“危峰”海航:谁是拯救者

集成电路新政如何化解大国“芯”痛

苹果IDFA新政落地在即,游戏买量圈大地震

“拯救者”拯救不了联想手机

少数派的未来猜想 | 克隆宠物来了,成了有钱人的专属游戏 ?

科技神回复 | Space X计划送3名游客上国际空间站,有钱人真的可以上天

网址: 拯救地产新政,让有钱人先上 http://www.xishuta.com/zhidaoview29027.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180