盈利财报背后:爱奇艺们的“囚徒困境”

图片来源@视觉中国

文|互联网江湖,作者|志刚

这一次,爱奇艺终于盈利了。

22日,剧火“人”不火的爱奇艺,正式公布了未经审计的2022年第四季度及全年的财报数据。

财报中最大的亮点在于,爱奇艺首次实现了全年non-GAAP运营盈利,利润有22亿元,上年同期则亏损了,运营利润率达7%。

亏损了这多年,乍一看这份财报表现,表面上颇有些“扬眉吐气”的意思。但细看下来没那么简单。

爱奇艺虽然说实现了经营性盈利,但净利润仍亏了1.2个亿,归属母公司的净利润亏了1.36亿,去年爱奇艺净亏损60多亿。也就是说,虽然盈利了,净亏损收窄了,但却没能为股东们挣到钱了。

亏着股东们钱的爱奇艺的这一份“盈利”财报中,多少带着那么一点“羞耻”。

盈利靠的是“财技”,也是靠“缩衣节食”?

2022年爱奇艺的主营业务营收230亿,比去年少了7个亿,其他业务比去年也少了7个多亿,总营收少了15亿之多。

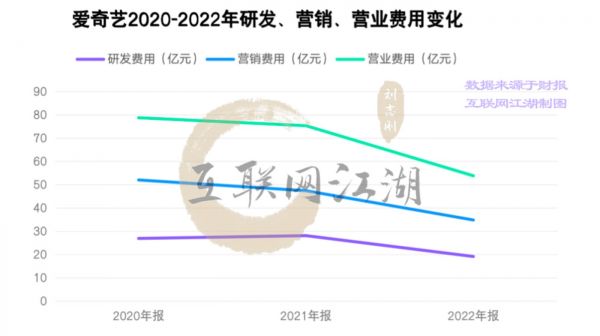

主营收下滑还能实现经营性盈利,爱奇艺怎么做到的?其中原因之一就在于三费(研发费用、营销费用和营业费用)支出下降了。

2021年,爱奇艺的三费分别为27.95亿元、47.25亿元、75.2亿元。

2022年,爱奇艺的三费分别为18.99亿元、34.67亿元、53.66亿元。

2022年的爱奇艺研发费用少了大约9个亿,营销费用比21年少了12亿多,营业费用少了21亿多。

三项费用支出加在一起,少了42亿。

如此一来,即便2022年的营收没有实现增长,但利润也必定能较2021年实现大幅改善。

也就是说,能实现经营性盈利,不是得益于业务上有什么突飞猛进,把腾讯、优酷甩开了几条街,而是得益于“节流”。

爱奇艺创始人兼CEO的龚宇也不避讳这点,他总结实现经营性盈利的原因,聚焦主业,砍掉或收缩非核心业务,减少非必要投入。

当然,龚宇没有说的是,到了今天,爱奇艺已经到了不得不盈利的地步。

美团王慧文分享自己创业经历时提到过,互联网行业到今天,最惨烈的行业是长视频网站,16年过去了,盈利依然非常难,如果投资人知道盈利这么难,那么很可能就不投钱了。

爱奇艺面临的是同样的问题:如果长视频在二级市场完全没有了想象力,那么对于负债率高居不下的爱奇艺来说,融资可能就很成问题,它必须要改善自己的盈利表现,才能给到资本市场更多信心。

爱奇艺的负债率有多高?

财报显示,爱奇艺总资产460亿,总负债397亿。负债结构上,400亿的负债中有280亿的流动负债。这些短期负债中,应付账款有60亿,应付票据83亿,客户存款及垫款有42亿。

再来看现金流方面,2020年、2021年、2022年连续三年经营活动产生的现金流净额为负,分别为-54亿、-59亿、-7057万。而筹资活动产生的现金流金额分别为93亿、-29亿以及44亿。

另外一组不完全的融资数据显示,过去一年,爱奇艺先后完成了三轮融资,总募资额近13亿美元。天眼查显示,去年8月,爱奇艺曾融资5亿美元。

也就是说,从2020年到2022年,筹资活动产生的现金流,在爱奇艺的经营中起到了重要作用,但三年之后业务上并没有大的突破,只是亏的比原来少了一些。

财报好看一些,股东未必会满意,但好歹对市场有个交待。盈利利好消息一出,股价也有回应,也便于为以后的融资创造条件。

好的一面是,短期来看,爱奇艺的流动性并没有太大问题。

截至2022年末,爱奇艺现金及现金等价物、受限制现金及短期投资合计余额也仅为 87 亿元。同期,流动负债科目下一年内需偿付的可转债余额为 83.05 亿元。

长期来看,397亿元的总负债和281.3亿元的流动负债,却始终高悬在爱奇艺头顶。但如果爱奇艺未来不能盈利,并有效改善其资金流动性,那么其负债压力可想而知。

“节流不开源”——省了眼前,亏了未来

“节流不开源”——省了眼前,亏了未来

相比当下盈利不盈利,爱奇艺可能更应该考虑的是接下来靠什么盈利?

缩减费用,聚焦主营业务,砍掉其他不重的业务虽然改善了亏损,但能带来长期持久的盈利吗?

这两年,互联网行业降本增效是关键词,大家都在砍边缘业务,都在聚焦主业。大的方向是没什么问题,但问题在于适合不适合自己。

大厂聚焦主营业务,是因为内部赛马跑出来成绩了,砍得都是不重要的探索业务。而且,大厂主营业务都很挣钱,有成熟的壁垒。

京东、拼多多为代表的的互联网公司,从亏损到盈利,就好比“媳妇熬成婆”,的确是件可喜可贺的事。因为他们盈利的本质在于商业模式成熟跑通了,商业护城河也基本已经实现攻防一体化,属于自然而然地到了收网分蛋糕的时刻。

要注意的是,京东还在投入物流,拼多多反而加大农业投入,都在巩固自己核心壁垒。

那么,优爱腾三家称霸,爱奇艺的护城河稳吗?事实上,到现在长视频仍未决出绝对性的老大,这么久了护城河依旧不深。

内忧是内容与用户。

一方面是“爆款”的不确定性,像《狂飙》这样的爆款创造没有逻辑可循,而且极致追求内容成本降不下来。另一方面,用户是没有忠诚度的,用户只对优秀的内容忠诚。

外患是短视频与广告盘子。

长视频的商业化很大程度上被短视频“截胡”,抖音快手抢走了用户时长以及广告盘子,优爱腾有苦难言。

所以,对优爱腾来说,探索新业务,寻找新的安全边界一直都是十分必要的。

对于主营业务,探索的意义在于寻找足构筑新的壁垒。

对于商业化,探索的意义在于寻找新的商业化方式。

互联网是典型的游牧属性,是海洋文明,需要不断扩张拓展自身的安全边界。字节现在做外卖,美团做电商,都是如此。最起码要保持着扩张的基因,因为行业始终存在被创新颠覆的可能性。

对于爱奇艺来说,更是如此,因为在主营业务上,爱奇艺上很难进行商业化创新的,财报中爱奇艺会员服务收入占比61%,但会员收入并不是爱奇艺的商业化增长点。

相反,主营业务的商业化上,盈利扩大带来的舆论成本的反噬。

从超前观映到如今的限制投屏争议,每一次盈利探索,背后都是舆论的反噬,这意味着,二律背反的囚徒困境。

越聚焦核心业务变现,越是难以实现大跨步商业化增长。

也许,内忧外患的情况下,爱奇艺需要做的是边缘业务的不断尝试,探索新的盈利模式,而非急于追求一时的盈利。

微信红包的发明,马云将其称之为奇袭珍珠港,但微信红包最初却只是腾讯员工内部发明出来的小游戏。再比如字节跳动,之所以被称为“APP工厂”,也是因为其绝不自设边界,在不断扩张中不断打造着新的流量平台。

而遗憾的是,有市场消息称在2021年底的裁员中,随刻、爱奇艺号、工作室等部门几乎整个被裁员。即便是曾经做过的,数据也跑的极为不错的短视频业务,为了节省成本,爱奇艺也选择了放弃。

新业务探索,意味着新的增长希望,也是弥补主营业务增长的一种方式。

也许对于爱奇艺来说放弃探索其实并不容易,只是“巧妇难为无米之炊”,相比探索未来,眼下有更要紧的问题去解决。

相关推荐

盈利财报背后:爱奇艺们的“囚徒困境”

裁员、减产后,爱奇艺终于盈利了|看财报

下沉+出海,爱奇艺财报中的新增长点|看财报

爱奇艺还没有完全盈利

爱奇艺首次全年运营盈利,背后是“降本增效”和13亿美元融资|看财报

爱奇艺的平衡术

长视频大战将熄火,爱奇艺承诺今年实现盈利|看财报

百度要不要丢掉爱奇艺?

爱奇艺财报:付费会员的商业化之觞

爱奇艺离盈利又远了一步

网址: 盈利财报背后:爱奇艺们的“囚徒困境” http://www.xishuta.com/zhidaoview29053.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180