爱奇艺盈利:躺平不可耻且有用

图片来源@视觉中国

钛媒体注:本文来源于微信公众号有数DataVision (ID:ycsypl),作者 | 任彤瑶,编辑 | 张泽一,钛媒体经授权发布。

亏了12年,爱奇艺终于赚钱了。

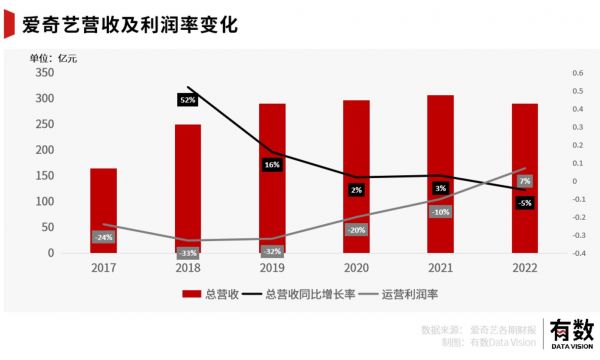

根据此前发布的财报,2022年爱奇艺在Non-GAAP准则下(简单理解,剔除了资产减值损失、股份支出等和经营关系不大的部分之后),归母净利润由去年同期的亏损44.87亿元,转为盈利12.84亿元。

且不管是什么口径实现的盈利,至少在直面投资者的业绩会上,被问到“如何展望整体季度的表现”时,高管们的腰杆都挺直了几分:

“表现很好,超过预期。预期就很好,比预期更好。”

爱奇艺CEO龚宇更是表示:“大概第一次在管理层中明确把市场份额、用户跟收入增长放在第一目标,改变为利润为第一目标是2021年10月中旬,现在复盘起来,如果能提前半年甚至一年,可能结果会更好。”

此话不假,可能大多数从头到尾读完财报的股民们,都会忍不住想问一句:早干啥去了?

01 营收跌了,反而赚了

首先回答一个问题:这么好的业绩是怎么来的?

从2022年全年收入来看,爱奇艺的营收来源大致有四个部分:会员费(61%)、广告(18%)、版权费(8%),以及包括直播、电商、游戏等业务在内的其它业务(13%)。

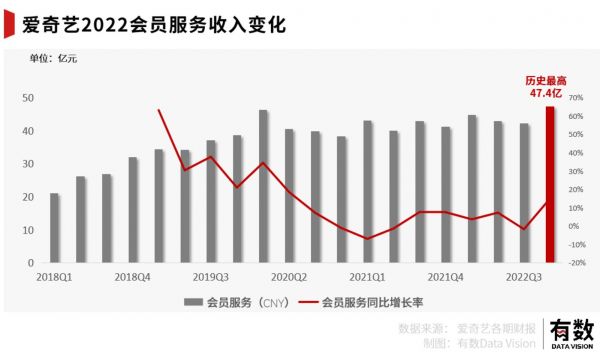

首先是占比最高的会员费收入创下历史新高,四季度收入为47.4亿人民币,同比增长15%。

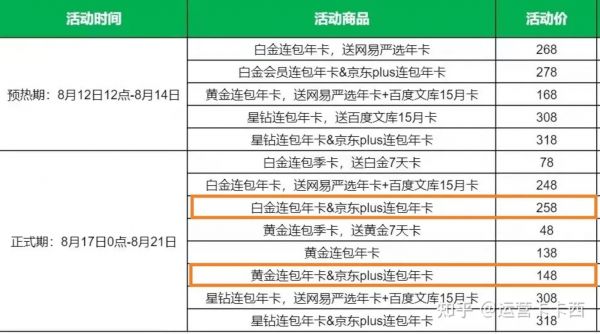

会员收入的增长,一方面来自《风吹半夏》等热播剧的上线(《狂飙》不算在四季度),另一方面则是双十一促销,会员年卡打到骨折,普通年卡258元,活动期间最低98元就能上车。

截至四季度,爱奇艺订阅会员环比三季度一口气增加了1200万人,达到1.12亿人。当然了,这可能顺便也给京东、网易严选、百度文库一起带来了一千万会员。

双十一促销基本和这个差不多

另一个原因可能是受诟病许久的会员费涨价。去年12月,双十一大促刚结束,爱奇艺就把黄金VIP会员连续包月的价格从22元涨到25元。

虽然听上去涨幅不小,但如果计算单个会员贡献的月均收入,四季度为14.17元人民币,相比2021年同期的14.16元人民币,一轮涨价结束,每位会员每个月足足多花了一分钱。要不怎么说两万五的LV随便买,25的爱奇艺想半天。

从全年的视角来看,2022年爱奇艺会员收入增长约10亿元,同比增幅约6%,这是爱奇艺去年唯一的增长来源。

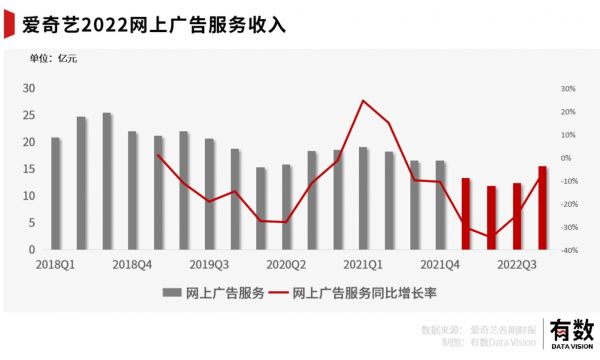

除了会员收入,其它三项业务均出现不同程度的下滑。广告收入同比减少约17亿元,降幅约25%。再加上版权费和其它收入,总计又减少了10亿元。

最终呈现出来的,就是总营收反而减少了16亿,同比下滑5%。

营收缩水,利润上升,在没有政府补贴的情况下,唯一的可能就是成本被大幅压缩。

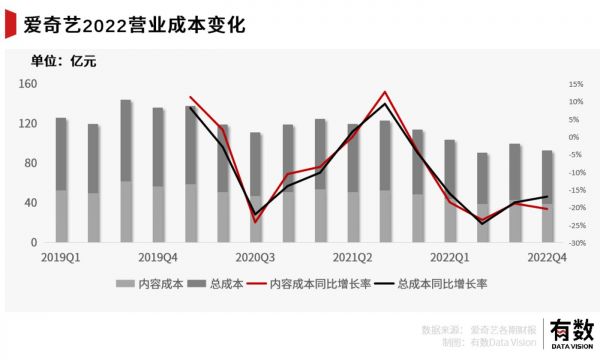

爱奇艺的主要成本是长期占总成本比重近一半的“内容成本”。一般来说,这部分成本主要来自自制剧集的制作成本,以及采购剧集的版权成本。

2022年,爱奇艺的内容成本一路下行,比2021年的207亿减少到165亿,足足降了20%。

按照爱奇艺不断提升的原创剧集占比来看,我们合理推测,这减少的42亿内容成本中,削减的内容成本大概率来自采购内容。

这是爱奇艺能够扭亏为盈的重要因素,但很可能也是爱奇艺未来的隐患之一。

02 浪子回头,痛改前非

2020年疫情期间,爱奇艺的订阅用户迎来了一次大规模增长,此后,订阅用户规模便长期停留在1亿上下,鲜有超预期增长。

订阅用户增长基本停滞这个大背景,构成了日后爱奇艺诸多棘手问题与经营策略变化的原因。

几乎所有互联网公司的月活用户和付费用户增长都已趋于稳定,爱奇艺也不例外。这意味着虽然会员费还能提供稳定的现金流,但除了大幅度涨价,很难带动业绩的大规模增长。

除了B站这个异类,在目前订阅用户难以提振的情况下,大多数视频网站的收入增长预期都来自广告,一是大型综艺的植入广告或冠名费等,二是剧集的植入广告或贴片广告。

物美价廉的综艺一度是视频网站的大救星。凭借投入低、回报快、标准化生产等特点,截至2021年,光是《偶像练习生》和《青春有你》的冠名费,就让爱奇艺获得了近30亿的收入。

结果2021年中,王牌综艺《偶像练习生》因倒奶拉票事件被叫停,选秀节目被一棒子打死,唱歌跳舞变成了不能打榜的游山玩水,这棵金光闪烁的摇钱树没有了。

剧集贴片广告的问题则是广告位稀少,如今单个剧集的贴片广告已经有了片头曲广告、中间插播广告两个广告位,再增加广告位不太现实,更何况每个广告位约30秒的“会员专享”广告,已经让很多用户花钱当儿子了。

中概股哀鸿遍野的2021年,爱奇艺年内累计跌幅约80%,市值蒸发上千亿。四面漏风的情况下,爱奇艺宣布将目标从追求市场份额调整为追求利润,压缩低效率业务[2]。

2021年年报电话会上,CEO龚宇进一步明确,要“尽快实现季度non-GAAP运营层面盈亏平衡,2022年实现全年non-GAAP运营层面盈亏平衡。”

第一个动作是裁员。2021年12月,爱奇艺开启了公司史上最大规模的毕业典礼,罕见覆盖了IP、游戏、影业、影视等多个部门,裁员比例高达20%-40%,效率低的业务都不做了。为了给这部分员工发赔偿,爱奇艺在2022年接连融了3轮钱填窟窿。

第二个动作是削成本。针对占比最大的内容成本,爱奇艺提出“四个放弃”:放弃单纯迎合向的内容,放弃悬浮向的内容,放弃明显赔钱的内容,放弃没有创新的内容。总结来说,就是投资回报率低,未来潜力低的影视综艺,一律不再搞。

第三个动作是涨价。多年发展下来,长视频平台的月活和会员数量其实已经到天花板,三大家无论如何努力,都长期维持在1个亿左右,付费率很长时间没办法突破,只能从会员费上想办法。

也就是在这样的背景下,爱奇艺一度掏出了超前点播的逼氪手段,结果刚说完“未来会成为常态”,就收到了广电总局的殷切关怀。

经过2021年月卡和季卡价格调整,爱奇艺的会员价格几乎已经是爱优腾三家中最贵的。尽管用户骂声不断,但爱奇艺表示:视频平台的会员订阅价格一直偏低,涨价是为了行业健康发展。

涨价最终呈现的结果,就是先给个超大力度的折扣活动,然后悄悄的涨价。反映在财报上,平均每位会员多付1分钱。

整个2021年,爱奇艺亏掉了四百亿,账上现金储备已经不足支撑两年。年报显示,流动负债已经是两倍于流动资产,可以说裁员都没钱发N+1。

总结一下,爱奇艺在2021年面临的情况是订阅会员见顶,广告收入的重要来源之一消失,订阅收入增长预期有限。在这种情况下,收入增长的唯一可行性几乎都寄托在了贴片广告身上。

理论上来说,剧集数量增加,带来的广告位也就越多,继而拉动广告收入。但与之对应,剧集数量增加也会导致内容成本上涨。

显然,爱奇艺选择了另一种策略:压缩内容成本,继续收缩。

反映在这一期的财报里,爱奇艺在内容成本减少42亿的情况下,广告收入减少约17亿元。

最终,就有了用节衣缩食实现的全面盈利。

03 只要不奋斗,就能很舒服

长视频网站长期面临着两个结构性困扰:

一是用户粘性极差,哪里有爆款就买哪里的会员。稳定的订阅用户收入极度依赖内容创作能力,而这意味着极高的内容成本,是个先有鸡还是先有蛋的问题。

2018年,爱奇艺在纳斯达克上市。为了摆脱广告收入过高的占比,拉升会员付费率,在资本市场上呈现一个更多元的收入结构,爱奇艺开始集中精力提升订阅会员规模,奋力追逐“奈飞梦”。

这一年,爱奇艺上线了超过二百部内容,除了《偶像练习生》、《盗墓笔记》等知名头部IP,还有许多名字都没听说过的新型综艺和剧集。比如乘着当时莫名兴起的“机甲热”,推出了号称S+级别的综艺《机器人争霸》,由Angelababy、李晨、林更新等担任导师,雷声大雨点小,喜提豆瓣5.4分。

大刀阔斧烧钱做内容,2018年为爱奇艺换来了3600多万新增订阅会员,同比增长率达到了惊人的72%。

但代价是内容制作成本也水涨船高,一个例子是,爱奇艺2014年制作《奇葩说》时,整季成本不过两千万元。但2017年做《中国有嘻哈》时,成本已经翻了10倍。

2018年,爱奇艺实现52%的营收增速的同时,运营利润率也创下33%的新低,净亏损达到了91亿。

付出了巨大的成本,爱奇艺在一定程度上解决了用户粘性的问题,构筑起了1亿订阅会员组成的基本盘。但问题是基本盘也就这么大了——在2020年达到1.2亿会员的巅峰之后,爱奇艺的订阅会员长期停留在一亿左右。

无独有偶,腾讯和优酷的订阅会员总量基本也停在1亿人左右,这可能就是国内愿意花钱看视频的全部用户了。

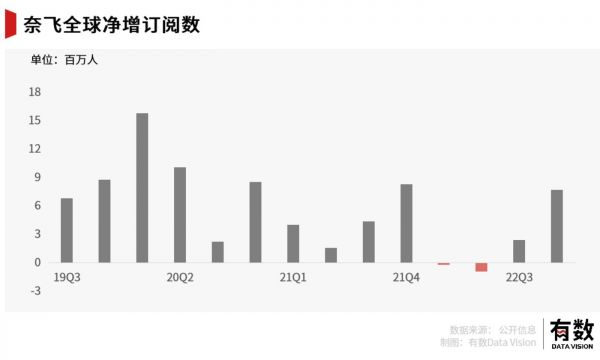

就算坐拥全球市场,视频网站的带头大哥奈飞也在2022年也遇到了订阅用户增长乏力的问题。换句话说,就算奈飞每个月都有爆款,愿意花钱的人也就这么多了。

这就引出了长视频网站的第二个结构性困扰:订阅收入难以做出差异化,很难做出一个超高定价的差异化订阅服务。

以手游作为类比,即便一位玩家产生冲动消费,那消费额也是动辄以128、328、648作为消费单位,富哥或许会充1000万玩《传奇》,冲2000万打赏美女主播,但最多也就花45块钱开个星钻会员看《狂飙》。

在这种情况下,单用户价值的天花板被行业天然的属性限制在了一个极低的水平。

对普通用户而言,这其实不是什么问题;但对资本市场来说,一旦视频网站的订阅用户增长到顶,又没有其他贡献增长的收入来源,那么这家公司的想象空间就会迅速归零。

奈飞给出的解决方案是提供更廉价的广告版会员(6.99美元/月),但前提是奈飞的标准版会员(9.99美元/月)已经很贵了,还没广告。但这对星钻会员也得看广告的爱奇艺来说,参考价值并不大。

这也是为什么爱奇艺曾经频频展露出内容以外的野心。

对技术情有独钟的CEO龚宇在2017年提出愿景,爱奇艺要做“一家以科技创新为驱动的伟大娱乐公司”,开始布局VR产业。2018年,爱奇艺的奇遇2代一度成为天猫双十一VR产品销冠,背后的爱奇艺智能连续完成数亿元融资。

后来,爱奇艺又杀向社交领域,推出泡泡、斩颜等多款粉丝社交软件,甚至卖过K12课程,但这些尝试最终都失去了后续。

这其实是笼罩在很多互联网公司身上的增长焦虑。

如果把爱奇艺视为一个单纯的视频网站,即便它面临订阅会员增长乏力的问题,但它依然是一家经营稳定、现金流健康、能带来《狂飙》这类惊喜的内容公司,但这显然无法满足资本市场对百倍估值的痴迷。

在人人追求增长的年代,为了证明自己是一家值钱的公司,爱奇艺开辟了无数业务,付出了巨大成本,亏穿底裤还看不到终点。但在2021年之后,当爱奇艺想证明自己是一家能赚钱的公司,实现目标的方法却变得前所未有地简单:

只需要躺平就行了。

相关推荐

爱奇艺盈利:躺平不可耻且有用

爱奇艺还没有完全盈利

弃增长求盈利,爱奇艺被迫“二选一”

爱奇艺怎么就盈利了?

爱奇艺宣布历史首次盈利,长视频“降本增效”熬出了曙光?

爱奇艺离盈利又远了一步

整个视频行业,都在等待爱奇艺盈利

裁员、减产后,爱奇艺终于盈利了|看财报

盈利财报背后:爱奇艺们的“囚徒困境”

爱奇艺盈利三连“冷静增长”,但资本市场需要更多信心

网址: 爱奇艺盈利:躺平不可耻且有用 http://www.xishuta.com/zhidaoview29063.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180