中自科技2022年亏损8855万元,“广撒网”辟新业务短期难见成效 | 看财报

(图片来源:视觉中国)

2月28日,股价长期在发行价下徘徊的“燃料电池电催化剂第一股”中自科技(688737.SH)交出了上市后第二份年度成绩单,由盈转亏,并不好看。

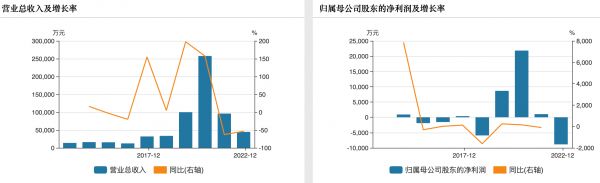

业绩快报显示,2022年公司实现营业收入4.48亿元,比上年减少53.41%;归属于上市公司股东的净利润-8855.32万元,同比由盈转亏;基本每股收益-1.03元。

钛媒体APP注意到,在新业务量产仍无明确时间表的情况下,中自科技业绩能否扭转基本取决于国内商用车市场能否迎来好转。

业绩由盈转亏

回溯来看,中自科技业绩一直波动较大。2013年-2016年,公司业绩规模偏小且盈利艰难,营收长期在1.2亿元-1.6亿元之间波动,归母净利润则是微利或亏损,4年累计亏掉2517.3万元。2017年,公司营收规模进阶至3亿元以上,但盈利仍不见好转,2018年巨亏5930.97万元。

直至2019年、2020年,公司业绩翻身,分别实现营收10.01亿元、25.77亿元,同比增长197.54%、157.39%;归母净利润8655.37万元、21835.19万元,同比增长245.94%、152.27%。得益于此,公司顺利实现从新三板向科创板的跃升,于2021年10月22日登陆A股。

然而,上市当年业绩就再次剧降,2021年公司营收9.62亿元,同比降62.66%;归母净利润仅1040.92万元,同比降95.23%。到2022年,则直接再入亏损泥潭。

(中自科技业绩变动趋势,来源:wind)

中自科技主营环保催化剂的研发、生产和销售,产品主要应用于各类天然气车、柴油车、汽油车和摩托车尾气处理,其中尤以天然气车和柴油车产品为主。

对于最近两年业绩的大幅下滑,公司主要归咎于商用车市场的不景气。中自科技称:“2022年,受宏观经济下行、疫情多发、芯片结构性短缺、局部地缘性政治冲突带来的油气价格高企等诸多不利因素冲击以及前期环保和超载治理政策下的需求透支影响,我国商用车市场整体处于低位运行状态,导致公司销售规模大幅下降。”

中汽协数据显示,2021年,商用车产销467.4万辆和479.3万辆,同比下降10.7%和6.6%;2021年,商用车产销分别完成约318.5万辆和330.0万辆,同比下降31.90%和31.20%。到今年1月,产销分别完成19.7万辆和18万辆,同比分别下跌43.1%和47.7%,产销情况愈加难看。

值得注意的是,尽管中自科技在招股书中自述其是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一,2019年、2020年在天然气催化剂市场的占有率分别为11.10%、20.69%,但现实是,国内市场仍主要为外国企业所垄断,目前占据国内70%以上市场份额的仍旧是巴斯夫、庄信万丰、优美科等外资环保催化剂巨头。

外企环伺的同时,公司在产业链中还缺乏话语权。中自科技主营的尾气处理催化剂主要应用于发动机、整车厂的配套,而客户往往在交易中占据主导地位,公司的产品销售以赊销为主,且下游厂商要求在各环节均保有必要的存货乃至设置前仓以保障及时供应,公司应收和存货居高不下。这也就导致,2022年底公司计提资产减值损失额相较上年增加2569.06万元,让原本就羸弱的业绩再负重。

至于2023年乃至后续业绩能否好转,一定程度上取决于国内商用车市场能否转好。西华大学汽车与交通学院副教授、汽车工程系主任蔡云告诉钛媒体APP,“我国商用车产销量持续下滑主要和疫情相关,随着经济慢慢复苏,商用车市场有望好一些。长期来看,商用车市场整体保持平稳,其中的新能源卡车会增长较快。”

中自科技方面则更为乐观,公司董秘办相关人士向钛媒体APP表示:“疫情放开了,之前物流受阻导致的多种问题得到解决,加上国家稳经济可能会加大基建投资、房地产复苏等,对应的商用车需求也会有一定的复苏,所以预计今年商务车市场会有所反弹。”

此外,其还提到,2022年12月1日柴油非道路国四标准实施,预计会对公司今年业绩产生比较大的帮助。

新业务量产仍需时间

面对主业的持续下滑,中自科技也在布局新业务,只是这些新业务要成为新的业绩增长点仍很遥远。

去年7月28日,公司公告称,拟在四川彭山投资6亿元新建中自碳谷项目,建成后新增工业催化剂产能800吨/年,其中VOCs催化剂200吨/年,BDO系列催化剂600吨/年。

根据披露,预计该项目2023年开工建设,2024年年中达到可使用状态。这意味着,即便建设进度能够如预期顺利,对今年业绩而言也没有帮助,至少要到明年后半年才能有产出。

与此同时,公司还拟使用6400.47万元首发募资投向氢能源燃料电池关键材料的研发能力建设项目,该项目主要投入氢燃料电池电催化剂、膜电极、集成系统的小试制备工艺的开发。

“公司氢燃料电池电催化剂包含铂碳催化剂和铂合金催化剂两种,其中,铂碳催化剂的铂含量(wt.%)从20%~70%不等;合金催化剂铂含量为30%~60%不等。根据送样客户的反馈,公司正积极提升电催化剂的性能助力膜电极的降本。”根据中自科技近日发布的调研纪要,2022年公司氢燃料电池用铂碳催化剂公斤级制备线已经建成并具备批量化生产能力,公司参与的“十三五”国家重点研发计划“高性能/抗中毒车用燃料电池催化剂的合成技术与批量制备”将于2023年10 月结题,届时将形成2 kg/批次的铂合金催化剂的制备能力。

当然,中自科技新业务拓展绝不仅限于催化剂领域,其还拟切入储能。公开资料显示,中自科技为此专门成立了储能与动力电池事业部,在技术路线上也采取“广撒网”的策略。

去年上半年,中自科技与成都电子科技大学吴孟强教授团队合作开展固态电池及其核心材料产业化技术研发。5月30日中自科技已与电子科技大学签署了“原位聚合阻燃固态电解质及其制备方法”等10项专利成果转让协议,公司受让价格为1503.5万元;6月7日又注册了全资子公司浙江中自新能源研究院有限公司;双方约定,之后公司还将按注册资本平价转让新公司30%的股权给吴孟强团队,上述购买的知识产权将免费授权给子公司使用。

根据调研记录,公司第一批磷酸铁锂纽扣全电池已于9月底下线并完成测试,钠离子电池现正对完成的单片软包电池送第三方经行测试,磷酸铁锂超级大圆柱PACK线已建成并成功实现模组下线。

对于固态电池和钠离子电池何时能实现量产,上述的公司人士向钛媒体APP坦言,暂无时间表。“公司固态电池目前还是实验室研发阶段,相对而言商业化应用还比较远,短期还是比较渺茫;钠电池的软包产品已经出来了,现在要建中试线,中试线产品出来就可以找下游客户进行送样测试了。”(本文首发钛媒体APP,作者|苏启桃)

相关推荐

大股东暴雷拖垮资金链,东旭蓝天连亏3年短期难见曙光|看财报

毛利率持续为负,二季度亏损扩大,爱康科技深陷泥潭 | 看财报

美团Q1超预期:外卖和新业务利好,营收增长25%、亏损收窄|看财报

业绩下滑、亏损扩大背,凯文教育开拓职业教育短期难见效|看财报

打破五个季度下降趋势,IBM收购红帽见成效?

露笑科技2022年由盈转亏,豪赌百亿碳化硅业务尚未“结果”|看财报

风口上的康芝药业:卖资产充业绩难掩败局|看财报

AI新业务,百度的增长新曲线|看财报

营收净利双降,百世集团缩减资本业务线 | 看财报

蓝思科技上半年出现亏损,净利润持续下滑,积极构建第二增长曲线丨看财报

网址: 中自科技2022年亏损8855万元,“广撒网”辟新业务短期难见成效 | 看财报 http://www.xishuta.com/zhidaoview29071.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180