惠通科技关联交易攀升,烟酒茶费高企,高价收购却现标的股东低价入股|IPO观察

近日,深交所官网披露,扬州惠通科技股份有限公司(以下简称“惠通科技”)于3月3日迎来首发上会。

钛媒体APP注意到,虽然近年来惠通科技业绩表现亮眼,但背后仍有诸多疑点。两家参股公司OBHE(全称“欧瑞康巴马格惠通(扬州)工程有限公司)与泰兴怡达登榜前五大客户,惠通科技不仅与OBHE的交易额逐年上升,还曾为泰兴怡达借款担保超五千万。此外,高价收购天辰设计院时部分对价以“换股”形式支付,子公司原股东借收购案低价入股惠通科技。

此外,惠通科技每年还有着不菲的招待费,其中烟酒茶费占据了绝大部分支出,但对于烟酒茶费的去向,惠通科技却“避而不谈”。

和“自己人”做生意,参股公司成前五大客户“常客”

据了解,惠通科技主要从事高分子材料及双氧水生产领域的设备制造、设计咨询和工程总承包业务,服务于高性能尼龙、生物基尼龙、生物降解材料、聚酯和双氧水等产品生产企业。

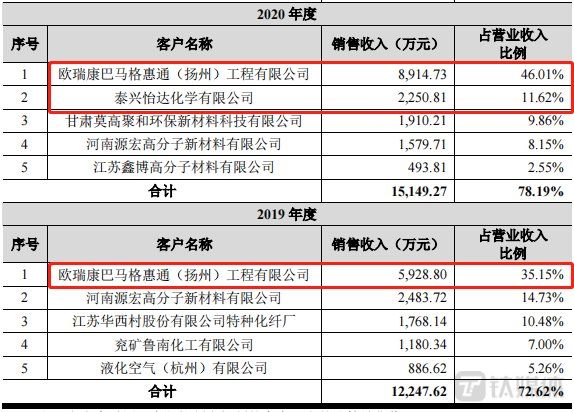

2019年至2021年及2022年1-6月(以下简称“报告期内”),惠通科技来自前五大客户的销售收入分别为1.22亿元、1.51亿元、4.13亿元、2.98亿元,占营业收入的比例分别为72.62%、78.19%、82.84%、95.71%。2022年上半年,仅山西华阳一家就贡献了54.3%的营收。

惹人注意的是,上榜前五大客户的OBHE与泰兴怡达是惠通科技“自己人”,2020年曾“携手”贡献超五成营收。OBHE由外资股东欧瑞康与惠通科技合资设立,欧瑞康控股60%,惠通科技参股40%,主要对外承接聚酯工程业务,惠通科技为其提供聚酯设备的制造。

报告期内,惠通科技与OBHE关联收入分别为5928.8万元、8914.73万元、9027.89万元、6292.93万元,占营收的比例分别为35.15%、46.01%、18.12%、20.22%。OBHE在2019年及2020年均为惠通科技第一大客户。

报告期内,惠通科技主营业务聚酯分别实现营收1.08亿元、9732.43万元、5419.27万元、1724.92万元,占总营收的比重分别为64.65%、50.86%、10.94%、5.57%。在聚酯业务收入下滑的情况下,惠通科技向OBHE销售聚酯业务相关收入规模却大幅增长,相关设备销售收入分别为4852.59万元、7325.68万元、8271.14万元、5763.39万元。

对OBHE关联收入占比较高,惠通科技解释称,一方面系基于战略合作的需要,另一方面系 2020年及以前公司转型聚焦的尼龙、双氧水、生物降解材料等细分领域的业绩尚未显现。

惠通科技称,上述关联交易定价公允,不存在输送利益等情形。但由于行业及市场需要,此类关联交易预计仍将持续发生,不过其预计关联交易收入占比预计会不断降低。

关联交易不止一起。泰兴怡达为惠通科技持股15%的参股公司,主要从事环氧丙烷及配套双氧水产品的生产、销售业务。2020年惠通科技对泰兴怡达实现销售2250.81万元,占营收的比重为11.62%,为公司当期第二大客户。

值得注意的是,惠通科技还曾为泰兴怡达的银行借款提供关联担保。泰兴怡达因建设投资需要,分别向浦发银行泰州分行、泰兴农商行开发区支行分别借款3亿元、2950万元。惠通科技与怡达股份系按照出资比例各自为相关贷款提供连带责任保证担保,惠通科技担保金额分别为4500万元、885万元。

高价收购天辰设计院,原股东低价入股

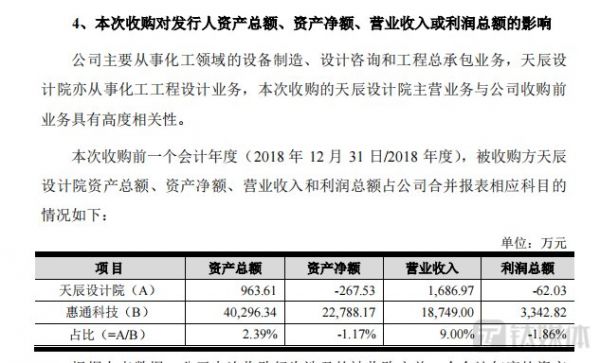

为取得工程设计化工石化医药行业(化工工程) 专业甲级资质,惠通科技于2019年通过发行股份及支付现金的方式收购天辰设计院100%股权,交易对价3300万元。

资料显示,天辰设计院成立于1992年,最初由杨健、李为民夫妻设立,主要从事化工建设工程设计业务。

钛媒体APP注意到,此次收购天辰设计院价格不低。截至2019年3月31日,天辰设计院净资产评估值为3310万元,2018年末天辰设计院资产总额为963.61万元,资产净额为-267.53万元,利润总额为-62.03万元,增值额为3577.53万元。

对于评估值与资产净额相差较大,惠通科技表示,天辰设计院主要从事化工建设工程设计业务,无需进行大额资产的投入,属于轻资产型公司。本次评估采用收益法的评估结论,不仅体现了企业各项账面资产的价值,还考虑了重要的无形资源的价值。因此,收益法评估价值增值率较高。

此次交易中,惠通科技按照每股3.6元的价格向杨建、李为民合计发行720万股,并支付现金708万元完成了对天辰设计院的收购。

招股书显示,截至2019年3月31日,惠通科技净资产评估值为3.05亿元,每股净资产评估值为4.24元。也就是说,杨建、李为民此次以低于每股净资产评估值的价格低价入股了惠通科技。

收购天辰设计院后,惠通科技于2020年4月继承其甲级设计资质,原有客户的新增设计业务逐渐由惠通科技承接,天辰设计院确认的原有客户收入下降明显。

数据显示,2022年上半年,天辰设计院净利润由2021年的272.66万元下降至-20.2万元。

招待费占比高于同行,高额烟酒茶费合理性存疑

报告期内,惠通科技销售费用分别为665.21万元、542.62万元、1045.37万元、477.72万元,主要由业务招待费、职工薪酬、售后维修费构成。

报告期内,惠通科技销售费用率分别为3.94%、2.8%、2.1%、1.53%,高于行业均值的3.18%、1.83%、1.29%、0.88%。

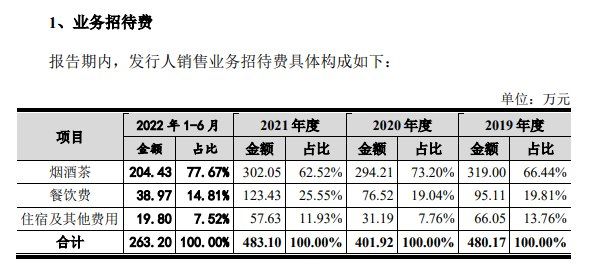

招股书显示,销售费用以业务招待费为主,报告期内业务招待费分别为480.17万元、401.92万元、483.1万元、263.2万元,占销售费用的比例为72.18%、74.07%、46.21%、55.1%。

据悉,惠通科技业务招待费主要是业务人员在业务洽谈、对外联络、商务接待等活动中产生的烟酒茶、餐饮费、住宿及其他费用。其中,烟酒茶费用及餐饮费金额合计占招待费的比例为86.25%、92.24%、88.07%及92.48%。

具体来看,报告期内烟酒茶费用分别为319万元、294.21万元、302.05万元、204.43万元,占招待费的比例为66.44%、73.2%、62.52%、77.67%;餐饮费分别为95.11万元、76.52万元、123.43万元、38.97万元,占招待费的比例为19.81%、19.04%、25.55%、14.81%。

不过,惠通科技并未明确解释烟酒茶费用的具体去向。烟酒茶费用占比高达约七成,支出规模是否合理?其中是否存在利益输送?钛媒体APP向惠通科技发去调研函,但截至发稿,未有回复。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

惠通科技关联交易攀升,烟酒茶费高企,高价收购却现标的股东低价入股|IPO观察

西山科技核心经销商谜团:库存高企却压不垮采购激情 | IPO速递

绿通科技IPO:内控问题凸显、业绩持续性受质疑

康盛生物的“心”也太大了:上市辅导中才发现关联交易,低价销售产品给关联方|IPO观察

福事特两大待解之谜:毛利率远超同行,关联交易疑点重重|IPO观察

先惠技术2022年净利大降234%,高溢价收购宁德时代供应商恐埋雷 | 看财报

绿通科技:越来越依赖ODM模式及境外客户,内控能力遭质疑|IPO速递

泰国首富要来A股“养猪”,2020年148亿关联交易,成IPO拦路虎?

模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递

夫妻卖杯子给喜茶瑞幸,现在要IPO了

网址: 惠通科技关联交易攀升,烟酒茶费高企,高价收购却现标的股东低价入股|IPO观察 http://www.xishuta.com/zhidaoview29096.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180