一家顶级PE,去年亏了9500亿

图片来源@视觉中国

本文来源于微信公众号投中网(ID: China-Venture),作者 | 张楠 ,钛媒体经授权发布。

一家拥有超过百年历史的投资公司,资产管理规模在过去20年经历了十多倍的狂飙,但在去年亏了上千亿英镑,这事儿本应该是个大新闻来着,不过放在去年糟糕市场表现的前提下,让人震惊的似乎也只有夸张的数字了,至于亏损本身并没有什么稀奇的,而且该公司历史上依然给投资人创造了不小的收益。

另一家举世闻名的老牌投资公司,在2010年以前可以说是冠绝全球,而此后的10年,表现还不及标普500指数,不过在过去两年,尤其是去年普遍大幅亏损的情况下,依然获得了4%的正回报,跑赢标普500指数22%,并且从过去几十年的历史来看,这家公司总是能在市场大跌时有惊艳的表现。

毫无疑问,两家投资公司都拥有在动荡市场中赖以生存的绝技,全世界范围内都有各自的拥趸,前者看重成长,后者偏好价值,两类典型的投资观也经常被市场拿来对比和交叉验证,不过评价标准则是相当模糊和多变的,因为再好的业绩也只能代表过去,未来仍充满变量。

去年巨亏的是Baillie Gifford(柏基投资,以下简称“BG”)。

一家英国的老牌投资公司,成立于1908年,拥有115年的历史,投中网在《投资特斯拉小赚200亿美金,这家“中国资产信徒”悄悄抄底美团》一文中,介绍了其7年押注特斯拉获利超过10倍,“小赚”200亿美元的战绩。

BG的资产管理规模。来源:金融时报,单位:十亿英镑

去年,BG管理规模暴跌1130亿英镑,约合人民币9500亿元,从2021年底的3360亿暴跌致2022年底的2230亿英镑,回到了2019年的水平,约900亿来自投资组合的资产价格下跌,而更危急的是,由于旗下管理的49只基金去年全部以负收益收场,不少长期投资者纷纷撤资,导致了200多亿的净赎回。

有亮眼表现的则是伯克希尔·哈撒韦。

价值投资已经成了全世界范围内的宗教,资金结构让伯克希尔不管是赚或赔,都没有什么投资人撤资的担忧,巴菲特每年给投资者的公开信相当于传教福音,今年他在信里说表示,58年的伯克希尔在大多数情况下的资产配置堪称“一般”,大约每5年一个的“好决策”创造了现在的收益奇迹。

这还真不是谦虚,在今年的致股东信中,巴菲特以可口可乐和美国运通为例,两项成本均为13亿美元的投资,如今都带来了超过200亿美元的回报,更何况还有每年数亿美元的现金分红,现在只这两只股票就占伯克希尔持有市值的10%。1964-2022年,伯克希尔的市值增长3.79万倍,注意单位是“万倍”,堪称神迹,同期标普500指数涨幅只有247倍。

巴菲特能在数十年的投资生涯中屹立不倒,靠着有数的可口可乐、美国运通们,实现万倍收益,与BG在投资理念上并没有什么本质区别,都坚持重仓买入和长期主义,只是前者押注成长,后者注重价值。

那么,是什么让百年BG在去年稍有风吹草动,投资人便开始撤资?成长和价值的差别,究竟是什么?

二级市场的Growth

先讲关于一级市场Growth起源的故事,主角是VC的一生之敌孙正义。

1995年11月,雅虎几乎花光了来自红杉的200万美元融资,第二次来到美国淘金的孙正义将目标锁定为互联网,很快便以4000万美金的估值投了雅虎的B轮,没有砍价,当时雅虎创始人杨致远的想法是,“应该要得再高一点的。”

次年3月,孙正义提议再次向雅虎投资1亿美元,这在硅谷历史上前所未有,颠覆了传统VC的玩儿法,因为那时VC普遍募资金额大概2.5亿美元,没有人会将40%的钱放到一个项目上,红杉也不行。但孙正义还是说出了那句名言,“接受它,或者我去投你的对手然后消灭你。”

一个月后,雅虎成功IPO,孙正义的账面回报轻松达到1.5亿美元,超高的赚钱效率让红杉彻底蒙圈了,此前红杉单笔最大的收益,是其创始人唐·瓦伦丁投资思科的回报——1亿美元。孙正义让VC这个行当发生了本质的变化,大家才意识到一级市场投资还能这么玩儿,于是乎有了成长期和Pre-IPO投资的雏形。

如果孙正义押注雅虎更像是针对互联网的疯狂感性赌注,Growth的影子还不明显,那么十几年后DST投Facebook,则是将投资机构对于成长性的理性判断发扬光大了。

金融危机后的2009年,即使是Facebook融资也没有那么顺利,以养老金、捐赠基金为主的LP被债务危机吓破了胆子,150亿美元的估值肯定要降,其次不少美国VC认为Facebook的用户量已经趋于饱和。

但尤里·米纳尔研究了全球的社交媒体,特别是自己还收购了俄罗斯版Facebook后,弄出了个全球社交媒体成长的关键指标,得出Facebook还远未到天花板的结论。这跟诗云“不识庐山真面目,只缘身在此山中”一个道理吧,挺讽刺的。

尤里·米纳尔最后以约86亿美元的混合估值投了3亿美元,而且由于这笔投资,Facebook延缓了上市的时间,2012年IPO时市值超过1000亿美元,DST赚了10多倍。不管是老虎环球基金的中国策略还是现在木头姐疯狂看多特斯拉,遵循的都是一个原则,那就是不管上市与否,未来的成长空间最重要,价格不重要,或者说没那么重要。

自2000年以来,BG也正是受益于成长型投资的兴起,管理规模爆炸式增长,而从其投资的公司看,亚马逊、谷歌、Salesforce、特斯拉、Airbnb、Spotify、Lyft、Palantir 、SpaceX 、阿里巴巴、蔚来、Naspers、Jumia……IPO真的只能算是成长起点。

发现了吗,所谓的“成长”是市场主体自发性的趋利性选择,甚至可以说是对未来的一致性预期,这个预期会受到许多不同层次的因素影响。

从货币角度可以归纳为自2008年金融危机以来,全球范围内的货币超发到2021年达到巅峰,以增长为导向的市场将科技公司的回报推至高位;从技术发展角度,是互联网、移动互联网将人类生产效率和消费能力提升至新的高度;全球也都受益于此,贸易不断扩大,分工更加精细化。

这正是符合BG投资理念的环境,在其发布的一篇文章中,BG表示投资方法的核心是希望投资并拿住具有卓越增长前景的成功公司。

BG认为,笼统来看,股票市场有两种赚长钱的方式:1、公司基本业务的增长;2、业务估值的重估。前者是典型的成长投资,看重潜力,要找到盈利增长比市场平均水平更强劲的公司;后者可以理解为“捡烟蒂”或类似方式,要找到被市场错误定价的企业。

BG选择了前者,相信通过押注增长,而不是试图预测其他投资者将给公司带来的价值,更容易击败市场。

这个结论或许来自BG的百年历史。

百年BG

1908年,福特T型车在美国大火,英国的一位律师和一位退役军官在爱丁堡正式创立BG,俩人第一笔投资特别纯粹直接,认为福特T型车潜力巨大,而车越红火轮胎橡胶的需求肯定越大,他们就想成立一家信托公司,投资橡胶行业。

于是1809年,BG的两位创始人成立海峡抵押贷款信托有限公司,第一笔交易就是投资英属马来亚的橡胶种植园,一家专门为汽车轮胎提供橡胶的公司,结果不出意外赚得盆满钵满,颇有点在今天汽车电动化趋势下满仓宁德时代的意思,不过现实是BG选择了更有科技感的整车品牌,也是整个新能源车的行业引擎,特斯拉。

1913年,海峡抵押贷款信托更名为苏格兰抵押贷款信托(SMT),后于1986年在伦敦交易所主板上市。

紧接着就是第一次世界大战,战后BG敏锐地发现美国不仅没受到一战影响,反而通过售卖武器大发战争财,有可能是接替欧洲的下一个新兴工业化市场,因为投资了联合太平洋铁路、AT&SF铁路等基建公司,官网这样描述一战后欧洲扩充军备和美国蓬勃的市场,“喧嚣的20年代满足了两人对增长的渴望”。

二战期间,BG同样没受到影响,甚至还成了大不列颠的“皇商”,BG的创始人之一代表英国在美国纽交所出售国家资产,建立英国国家战争基金。本身BG的发展就与美国关系密切,这下简直是给BG铺了高速路,这位BG创始人成了美国《时代》杂志的名人,因为他负责了史上最大的销售订单。

1908-1947年这个阶段堪称BG的梦幻开局,也让BG无比确认,要想追求确定性的增长,必须找到发展最迅速的行业和市场。

二战后,受到英镑贬值和战后恢复的双重提振,英国迎来一波短暂的牛市,BG也早就将布局重心转移到自己的母国,不过战后英国奉行“社会民主主义”,巨额的福利支出引发的财政赤字,使得英国经济很快丧失了活力,1973年的阿以战争导致石油价格翻了好几翻,通胀问题又导致利率高企,BG毫无准备,在这一段滞涨时期遭遇巨大的冲击(是不是和今天有点像?)。

而BG专注的信托业务,又遇到政策和市场的双重打击,先是工党提高了信托公司的资本利得税,1978年BG的第二大客户被国有化的英国铁路养老金收购,失去这个客户几乎让BG一文不名。

在1948-1978年这一阶段,BG经历了创始人退休,第二代合伙人接班,过于保守的投资策略让BG不再专注于寻找增长,就像丧失了信仰的人一样,遭遇危机便手足无措,合伙人甚至考虑过干脆一拍两散,撤摊儿不干了。

不过,新一代合伙人还是坚持了下来,这得益于BG独特的合伙人文化,全员持股并且承担无限的个人连带责任,最终这次危机让BG受益良多,一是要做有长期投资的眼光和能力,二是要有与之匹配的结构、权利和责任,最后,鸡蛋不能放在一个篮子里,还是要找到增长最快的市场。

1979年,“铁娘子”撒切尔夫人上台,保守党的掌权让英国开始变革,推进私有化抛弃福利主义,提高了个体的积极性,大家都开始“搞钱”,经济也焕然一新。股市开启了长达17年的长牛,富时100指数从1983年的1000点,涨到1999年的近7000点。

吸取了此前资产结构太单一的教训,BG在这个阶段开始着力拓展养老金、保险、慈善基金等其他类别的投资者,这些投资者都有长期出资能力,投资理念与BG也很契合,其中又以养老金的比例最高,从1984年引入第一只养老金开始,仅仅10年BG的AUM就从3.5亿英镑增加至162亿英镑。到今天为止,养老金几乎占据BG资产规模的半壁江山。

从2000年至今,BG认为世界开始“充满问题”,网络泡沫破灭、911恐怖袭击、第二次海湾战争、伊拉克的血腥战争,不过BG却在这一阶段开启了“全球投资时代”。

首先是在投资理念上做了一次重大变革,通常二级市场基金投资的策略是自上而下的,大概遵循逐一分析和判断“市场-国家-行业”,然后再从中挑选合适标的进行投资。而在2004年,BG的首席投资官“撂挑子”了,主动宣布取消这个职位,以后也不再设立自上而下的投资策略委员会。

说直接点,即BG经历近百年的投资,发现不管市场和指数如何波动,牛股依然是牛股,也就是说BG的二级成长投资,其实是一种追求极限β的策略,基本忽视了α的波动。

这种策略在不少标的上都得到了验证,最典型的就是亚马逊,2004年,亚马逊股价刚刚从互联网泡沫破裂中缓过来,在35-50美元/股附近波动,BG看好贝佐斯和电商赛道果断加仓,到如今还一直持有,近20年时间股价最高涨幅超过100倍,2022年6月拆股之前,亚马逊最高股价达3773.08美元/股。

但BG这种策略有一个前提,就是得秉持长期主义。赚市场的钱,必须得高抛低吸,可是赚成长的钱,怎么抵抗市场的诱惑?除了得有信仰,再就是要在坚实投研和分析的基础上,将投资期限拉长,再拉长。

因此在这个阶段,BG将投资的时间将2-3年增加到5年甚至10年以上。非如此估计也拿不住亚马逊。除此之外,这个阶段BG还根据成长投资策略,扩展出了投资圈比较著名的“尽调十问”,感兴趣的朋友可以详细了解。

来源:华泰证券研报

“全球投资时代”,这是BG自身对2000年以来总结,长期主义、成长策略是都是方法论,是BG百年的经验集合,而增长最快的市场则是客观存在,找到这个市场并从中筛选出最值得投资的公司,是BG的核心价值。

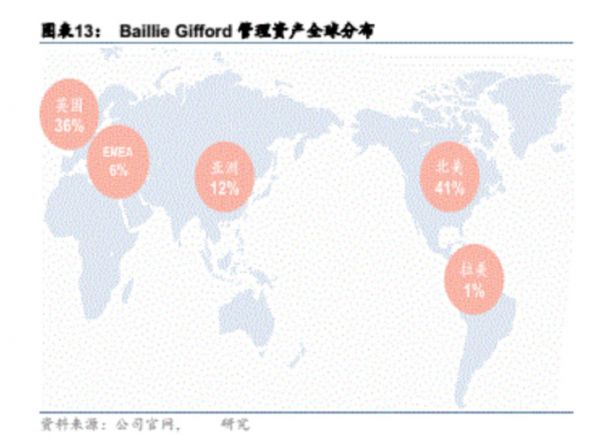

一战之后的美国,二战之后的日本,BG都曾做过不少布局。进入2000年后数字经济崛起,目前BG的北美资产早已超过英国本土的规模,投资了如亚马逊,谷歌、Salesforce、Airbnb等互联网时代的著名企业,以及如特斯拉、SpaceX这类增长的新引擎。

2012年,BG的资产管理规模已经接近1000亿美元,既然电商是已被亚马逊验证的具有前景的商业模式,BG就从二级市场再往前迈一步,将触角探至私募股权投资,全球第一笔私营公司交易就是投资阿里巴巴,此后BG还投资了当时还未上市的美团、字节跳动等,目前BG持有2.5%的字节股份。

除了中国以外,这个阶段BG还陆续在印度、南美等地都有布局,只不过今天全球陷入滞涨与通胀的尴尬境地,下一个有增长潜力的市场上哪儿找去?对与这个问题,麦肯锡的一份报告给出了一个简单的答案,The next China is China。

去年四季度,BG大手笔增持拼多多、蔚来。对于未来的中国市场,BG China Growth基金的联席经理Sophie Earnshaw表示 ,2023年,中国很可能成为加速增长的极少数主要经济体之一,绿色转型、硬技术、消费升级和工业自动化等领域提供令人兴奋的选股机会。

只是这些赛道留给外资的空间还有多大呢?目前加剧分裂的世界格局下,投资人当然会对中国的投资抱有疑虑,不过BG私营公司的负责人从反面的角度提出一个问题,“最好的中国企业还会从国外投资者哪里融资吗?”。

显而易见,对于BG这样追求Growth的全球化投资公司,投不到中国最优秀的企业影响很大,因为这不仅关乎回报,更关乎一些投资人的切身利益。

前文说了,去年BG的资产管理规模下降超过1100亿英镑,其中900亿是亏损部分,约有200亿的投资人赎回,比如BG的长期投资人之一IBOSS就从其核心组合中,剔除了几只BG的基金,对此IBOSS首席投资官Chris Metcalfe给出的理由是,“他们的许多股票受益于全球‘长期较低’的利率制度,我们认为这种制度即将结束,因此我们决定移除它们。”

显然IBOSS认为低利率是BG Growth投资策略的必要条件,不过,IBOSS最后保留了BG的中国基金,Chris Metcalfe认为,“这支基金以科技和增长为主,中国在这些领域还有巨大的机会。”

前途是光明的,道路是曲折的

现在,以增长为主要策略投资公司受到政治+通胀的双重挑战,Tiger Global二级市场巨亏几百亿美元,一级也不像以前那样大手大脚,连为其提供服务的公司都开始裁员;“木头姐”依然很头铁,前几天还表示5年内特斯拉股价将达1500美元。

那么,BG 2022年资产规模下降1/3,光在特斯拉和Shopify两只股票就亏了140亿美元,准备怎么办?

综合各方面信息,BG不准备怎么办。

关于2022年的亏损,BG合伙人之一尼克·托马斯表示,以10年为单位的投资不会在意短期波动,投资组合的估值下降不改变他们的长期前景。换句话说,前途是光明的,道路是曲折的。

看来BG也是个讲政治的组织。

另外BG独特的合伙人结构,也是为了让他们不必在意短期波动。BG一直是纯纯的私人企业,目前由51位合伙人全资持有,这些合伙人动辄在公司任职二三十年,退休后就要按原价把股份卖给新合伙人,这种结构技能让高层有持续的股权激励,又可以让BG具备良好的传承条件,所以着眼长期并没什么问题。

只不过长期,到底有多长呢?

去年,查理·芒格卸任了Daily Journal董事会主席,这位置他坐了45年,没想到近百岁的的老爷子越发矍铄,又出席了Daily Journal举行的年会,而且一聊就是两个半小时,属实是老当益壮。

芒格担任伯克希尔·哈撒韦副董事长的时间也有40多年,这次年会,老爷子被问到担任副董事长的经历中印象最深刻的事情,他是这么回答的,“我印象最深刻的事是公司的消亡,商业世界和自然界几乎是一样的,都遵循着物种消亡、更替的规律……没有一家公司是永恒的。”

“我年轻的时候没意识到这一点”。

听听这话,时间刻在老爷子话语里的沧桑感简直要浸到我脸上了,而且言语略显消极,有种没法掌控的无力感,挺让人唏嘘的。

就比如柏克希尔·哈撒韦最近披露的13F报告吧,三季度末大手笔买入的台积电,位列其第十大重仓股,价值投资者正要追随的时候,伯克希尔却杀了个回马枪,只持有一个季度就几乎清仓了,减持幅度超过86%。

说好的“如果你不想持有10年,那么连10分钟也不要持有”呢?

这一操作是否为巴菲特主导无从得知,不过就算是巴菲特也不是一成不变的,还记得伯克希尔·哈撒韦从看空科技股到重仓苹果吗?哦对了,还有航空股,几十年巴菲特就说过再便宜也不要碰航空股,疫情后不知怎么两个月内从增持到抛售。

巴菲特倒是也承认犯过很多次错误,也可能因为运气得以挽救。今年巴菲特说,伯克希尔的58年是一条坎坷的道路,涉及到我们投资者的持续储蓄、复利的力量,我们避免重大错误,以及最重要的——美国顺风。如果没有伯克希尔,美国也会做得很好,但反过来就不对了。

你瞧,巴菲特也讲政治。

BG没巴菲特这么高的市场关注度,不过这成立这一百年来,不管投资方向和标的怎么变,长期主义这点倒是一直在坚持,这让我想起贝佐斯在德州花4200万美元建造的那座万年钟,“秒针”一年动一下,100年布谷鸟才出来报一次时间。

贝佐斯说这是长期思维的符号和象征,我倒觉得真要开始以这么长期去衡量文明史,那现在我们才处在刚开头,一万年当中是苦多还是乐多,没有人能完整体验,没人能知道,但我们能珍惜的是活在当下的这百十年的经历,不乐观一点可不好过。

几个月前奥纬咨询董事合伙人张君毅的一条朋友圈,我深以为然,就当做本文结尾吧,“投资人的乐观是给自己的,更是要给LP的……或许真实骨感或许穷开心,但无数人的乐观,就带来了希望,不同力量撕扯之下,未必没有危机,那就需要‘赌性坚强’。”

相关推荐

一家顶级PE,去年亏了9500亿

短短3个月,VC/PE亏光了去年赚的钱

90天,全球4大顶级PE,投资巨亏超700亿元

90天,全球4大顶级PE 投资巨亏超700亿元

Q3,PE巨头们白干了

是什么成就了这些PE人

那些拿不到 Carry 的 VC/PE “打工人”

瑞幸正在引入PE,昨夜大涨45亿

定增进行时:薅上市公司羊毛,顶级PE机构的PK开始了

2020年,联姻VC/PE

网址: 一家顶级PE,去年亏了9500亿 http://www.xishuta.com/zhidaoview29099.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180