珍酒李渡赴港上市,被巨额广告费“裹挟”,存货激增下仍要扩产 | IPO观察

近日,定位“酱酒第二”的珍酒李渡集团有限公司(以下称“珍酒李渡”)披露了招股书,欲登陆港股上市。

据了解,近年来,“主板限酒令”似乎已成为行业普遍共识。1994年,山西汾酒打响白酒企业上市第一枪,随后的二十年里,有近19家白酒企业陆续登陆A股市场。但自2016年之后,资本市场上再未有一家酒企顺利“通关”。几家被市场看好的几家酒企如国台酒业、郎酒、西凤酒等纷纷折戟上市途中。

如今,珍酒李渡选择转移“战场”,奔赴港股另谋出路。但钛媒体APP在翻阅招股书后发现,珍酒李渡在业绩及经营策略上仍存在很多隐忧,比如,珍酒的营收业绩与外界公布有较大出入、公司近年只增不减的广告支出,以及在库存积压下仍然要大幅募资扩产等等。那么备受市场瞩目的珍酒李渡能否成功闯关,打破白酒企业的“上市魔咒”?

营收迈入第三梯队,业绩却存疑云

公开资料显示,珍酒李渡旗下共有四个主要白酒品牌,分别是旗舰品牌珍酒、李渡、湘窖和开口笑。珍酒和李渡分别来自贵州和江西,公司2009年收购;湘窖和开口笑是湖南品牌,公司于2003年收购。前两个品牌分别隶属酱香、兼香型,后两个品牌隶属浓香型。

招股书显示,2020年、2021年及2022年前三季度(以下称“报告期内”),珍酒李渡主营业务收入分别为23.99亿元、51.02亿元、42.49亿元,归属净利润分别为5.2亿元、10.32亿元、7.12亿元。2020年至2021年,珍酒李渡达到了112.67%的快速增长。但到了2022年前三季度,珍酒李渡的增长却显得“后劲不足”,其同比增长仅为18.22%,差距明显。

钛媒体APP了解到,在目前的酱酒行业中,第一梯队以千亿营收规模、万亿市值的贵州茅台一骑绝尘;第二梯队年销量超百亿规模的郎酒、习酒紧跟其后;第三梯队年销售额在50亿元-100亿元,从数据上看,珍酒李渡勉强能挤进第三梯队。

从具体产品营收来看,“珍酒”营收分别为13.46亿元、34.88亿元和27.64亿元,占珍酒李渡的营收比重分别为56.09%、68.36%、65.05%,是珍酒李渡的主要“增长引擎”;李渡在报告期内的营收分别为3.59亿元、6.50亿元、6.35亿元,占珍酒李渡的营收比分别为14.97%、12.74%、14.94%;湘窖在期内的营收分别为3.95亿元、6.06亿元、5.21亿元,占珍酒李渡的总营收比分别16.46%、11.87%、12.27%。其他营收来自开口笑和其他类业务。

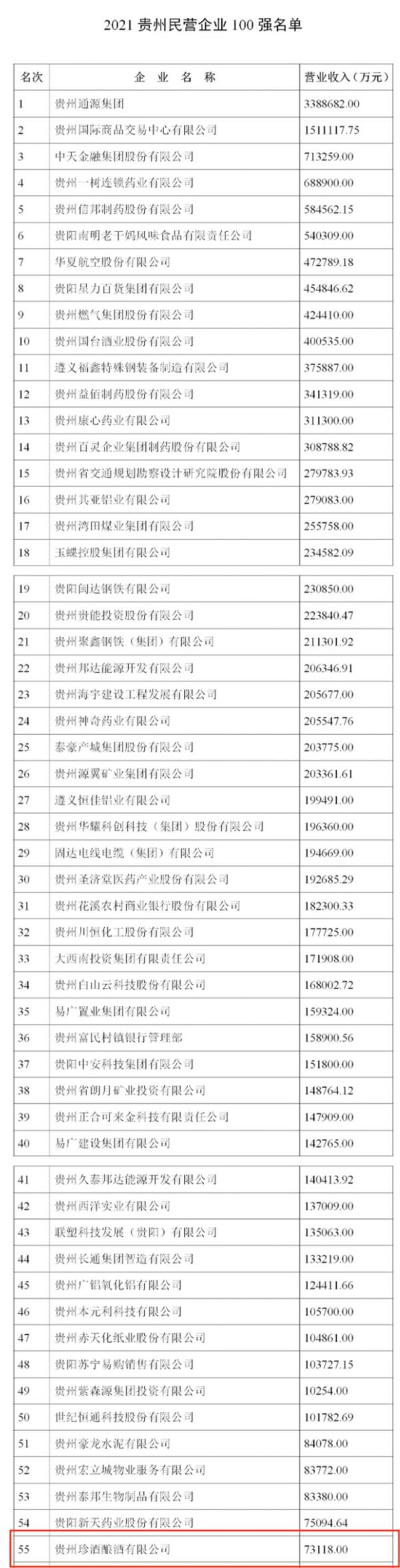

不过,在具体产品营收上,珍酒李渡的招股书的数据却和其他地方通报的数据有所出入。据贵州省企业联合会发布的“2021年贵州民营企业100强”的公示名单,贵州珍酒酿酒有限公司2020年营收仅7.31亿元,位列百强第55名,与招股书中产品“珍酒”13.46亿元,相差足足6亿元。

另外,“2022贵州民营企业100强”数据显示,珍酒2021年营收总额为45.57亿元,排名第九。2021珍酒营收同比增加超500%,但在珍酒李渡IPO招股书上,2021年珍酒营收为34.88亿元,又缩水了31%。

毛利率低于行业均值,两年多广告投入近14亿

招股书显示,报告期内,珍酒李渡的毛利率分别为52.2%、53.5%、55.2%。其中,珍酒的毛利率分别为52.6%、51.6%、54.7%;李渡的毛利率分别为68.4%、66.8%、66.4%;湘窖的毛利率分别为58.9%、64.2%、59.0%。对比来看,2022年前三季度,茅台、五粮液、泸州老窖的毛利率最低也在75%以上,而同期内,A股白酒上市公司的毛利率平均在64%左右。珍酒李渡的毛利率远低于行业均值。

另外,在招股书中,珍酒的主销产品珍三十,每500毫升的建议零售价为1888元-1999元,珍十五建议零售价为799元-999元。但钛媒体APP了解到,在实际销售中,珍酒的价格远低于招股书。

在珍酒京东自营官方旗舰店中,珍三十、珍十五的500毫升售价分别为1200元、549元,“珍酒淘宝官方旗舰店”为1376.8元、528.4元,“珍酒天猫超市官方旗舰店”分别为1362元、530元。另外,根据“今日酒价”的数据显示:珍三十目前的市场一批价为810元,珍十五市场批发价为330元。有白酒从业者也对钛媒体APP表示:“卖不到这么贵的价钱”。

除了“价值”不如茅五泸之外,珍酒李渡的销售成本也较高,公司一直遵循大手笔的营销传统。招股书显示,报告期内,珍酒李渡的销售及营销开支分别为4.03亿元、10.21亿元、9.83亿元,占营业收入的比例从16.8%上升到23.1%。其中,在广告宣传方面,珍酒李渡的投入分别为2.42亿元、6.69亿元、4.87亿元,两年多来共投入近14亿元。而对比来看,去年前三季度,茅五泸的销售费用率仅为2.68%,10.54%,11.48%。

从数据上看,重营销也成为第三梯队酒业的行业通病。

白酒行业销售费用率

除了广告投入,大力发展经销商也使得珍酒李渡付出了一定成本。 《招股书》显示,珍酒李渡经销商的数量从2021年初的3628家增加至2022年三季度末的6408家。2022半年报数据显示,处于酒企头部的茅台、五粮液经销商数量分别为2188名、3015名;而与珍酒李渡体量和增速较为接近的舍得酒业和酒鬼酒,截至2021年底的经销商数量分别为2252名、1256名,数量上都比珍酒李渡远少很多。

上述的投入成本增大,给珍酒李渡的现金流也带来不小的考验。报告期内,珍酒李渡经营现金流分别为15.24亿元、9.69亿元及-10.29亿元。

此外,珍酒李渡也没有为员工全额缴纳公积金。根据招股书,2020年至2022年前9个月,公司欠缴的社会保险及住房公积金供款分别约为250万元、1570万元及1020万元;公司委聘的第三方人力资源机构,也存在着未能为部分员工缴纳社保及公积金供款的情形。

存货激增至43.19亿元

值得一提的是,经销商大幅增加、营销上的大幅投入,按理都可以提升珍酒李渡的产销量,但招股书显示,2022年前三季度,“珍酒”实际产能达2.09万吨,当期销量仅8952吨,产销率不足5成。

此外,2022年前三季度,珍酒李渡的存货也大幅增加,从2020年底的17.37亿元一跃升至2022年前三季度的43.19亿元,在存货构成中,有9成以上为成品或在制品。其存货周转天数也由2020年的517天升至571.6天。

对此,珍酒李渡解释称,存货金额大涨的原因是扩大了白酒的生产,以满足市场对其产品的需求增长。招股书显示,2020-2022年前三季度珍酒李渡整体的产能利用率达到86.1%、83.1%、93.8%,其中珍酒的产能利用率基本处在100%左右水平。

尽管库存积压越来越多、产销极度不匹配,珍酒李渡依旧计划继续扩大产能。在招股书中公司提到,此次公开发行计划拿出部分募资用于扩建3个现有生产设施及建设一个新生产设施。该计划项目预期将于2024年前使基酒年产能增加2.6万吨,其中1.66万吨为酱香型基酒。届时,酱香型白酒总产能将或突破5万吨。

这就不免让人产生疑问,在产销率极度不饱和、库存积压严重的情况下,珍酒李渡还要大规模扩产,是否合理?对此,钛媒体APP就以上问题以及珍酒营收数据产生差异的原因等向公司发函询问,但邮件均被退回。(本文首发钛媒体APP,作者|于莹)

相关推荐

珍酒李渡赴港上市,“白酒教父”争夺酱酒第二股

珍酒李渡IPO:外购基酒、存货剧增,分红18亿却拖欠员工社保

“白酒教父”的野望,330亿酒企赴港IPO

业绩增速放缓仍加码扩产,伟创电气拟再募10亿元

天齐锂业再度赴港上市,特斯拉参与IPO认购?

金嗓子创始人江佩珍限制出境背后,欠5100万广告费不还?

赴港IPO进行时:谁在收割,谁在狂欢?

二度赴港IPO,飞鹤乳业能在港股市场“飞”起来吗?

“中国第一人造美女”的幕后推手,要赴港上市了

IPO募资额使用不足三成,账上横躺5亿资金仍要募资扩产,星球石墨“补流”合理性存疑

网址: 珍酒李渡赴港上市,被巨额广告费“裹挟”,存货激增下仍要扩产 | IPO观察 http://www.xishuta.com/zhidaoview29133.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180