代工业务贡献六成营收,自主品牌占比持续下滑,福贝宠物冲A被疑“圈钱”|IPO观察

图片来源:视觉中国

随着“它经济”的发展,A股宠物行业的上市公司逐渐增多。近日,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)更新了招股书,拟在上交所主板上市。

与业内的其他公司相似,福贝宠物较为依赖“为大品牌代工”,其中代工业务贡献度已超六成。尽管公司的自主品牌毛利率较高,但该项业务发展似乎并不受重视,其营收占比逐年降低。

目前福贝宠物的产能利用已经趋于负荷,报告期内是通过外协生产满足经营。在手握近5亿现金,且用“闲钱”搞理财的背景下,福贝宠物欲通过IPO募资来扩产的合理性争议不小。

自主品牌占比逐年下降,产品屡被投诉

公开资料显示,福贝宠物于2005年成立,总部位于上海松江,旗下有4家子公司。公司主营宠物食品的研发、生产与销售,现阶段主要产品主要包括犬粮、猫粮等宠物干粮类主粮。

招股书显示,2019年至2021年以及2022年上半年(以下称“报告期内”),福贝宠物营收分别为4.05亿元、6.64亿元、9.78亿元、5.25亿元;归母净利润分别为6529.1万元、1.38亿元、2.21亿元、9487.2万元。

按销售模式划分,福贝宠物产品主要通过ODM/OEM业务模式以及自主品牌业务模式销售。ODM/OEM业务模式下,公司为网易严选、豆柴、卫仕等品牌代工;自主品牌业务模式下,公司也陆续搭建了比乐、爱倍和品卓等品牌矩阵。

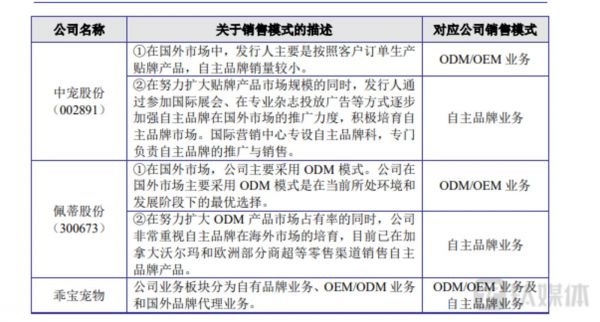

钛媒体APP注意到,当前A股上市的宠物行业公司主要业务大多以代工为主,自主品牌的布局则相对较浅。以A股较早上市的中宠股份为例,其主要业务就是为境外市场提供ODM/OEM 业务。

同行业业务对比

而对于福贝宠物亦是如此。招股书显示,报告期内,公司自主品牌业务营收占比分别为44.15%、42.46%、39.09%、38.47%,而ODM/OEM业务占比则分别为55.85%、57.54%、60.91%、61.53%。可见,公司的自主品牌业务占比在逐渐下降,而代工业务则越来越被“重视”。对此,钛媒体APP询问福贝宠物未来是否会进一步降低自主品牌业务,但截至发稿,对方并未回复。

钛媒体APP了解到,国内的宠物食品市场虽然一个高速发展的千亿级别市场,但在宠物食品特别是宠物粮的选择上,不少铲屎官仍然只信赖进口品牌。根据《2022年中国宠物食品消费报告》,犬主粮品牌使用率前十的品牌,进口品牌包揽前三位,并且总共占据七席。猫主粮品牌使用率上,进口品牌占据四位。根据《2021年中国宠物行业白皮书》(消费报告),有40.5%的猫主人只买国外品牌的猫主粮。

在这样的背景下,国产品牌要想在宠物市场中撕开一道口子,并不容易,而消费者之所以不愿意信赖国产宠物粮,也是由于国产粮乱象频出。比如,在招股书中,福贝宠物表示,公司旗下的“比乐”品牌具有较强的市场影响力与品牌美誉度,是国内中高端宠物食品品牌的代表之一。但在黑猫投诉平台上,对于福贝宠物旗下品牌食品的投诉为数不少。以比乐宠食为例,多位消费者投诉宠物吃了食物后,发生拉肚子以及其他异常现象。虽然近年来,进口品牌也难保证百分之百完美,但对比起来,国产宠粮品牌似乎更容易“翻车”。

在福贝宠物的风险提示中,公司也表示,随着公司经营规模的不断扩大,公司产品质量管控的需求和难度都随之增长。如果公司的产品质量控制能力不能适应经营规模的持续增长,质量管理工作出现纰漏等导致产品发生质量问题,可能对公司的品牌信誉和公司产品的销售推广产生不利影响。

从研发投入上看,报告期内,福贝宠物研发费用分别为965.47万元、736.68万元、1236.03万元和618万元,占营业收入的比重分别为3.14%、1.82%、1.86%和1.42%。虽然金额上整体有所提高,但占营收比重则大幅下滑,且呈现持续下滑态势。

毛利率大幅高于同行

报告期内,福贝宠物综合毛利率分别为39.07%、42.68%、42.15%和40.67%,整体呈下降趋势。具体来看,公司的自主品牌似乎“更赚钱”。

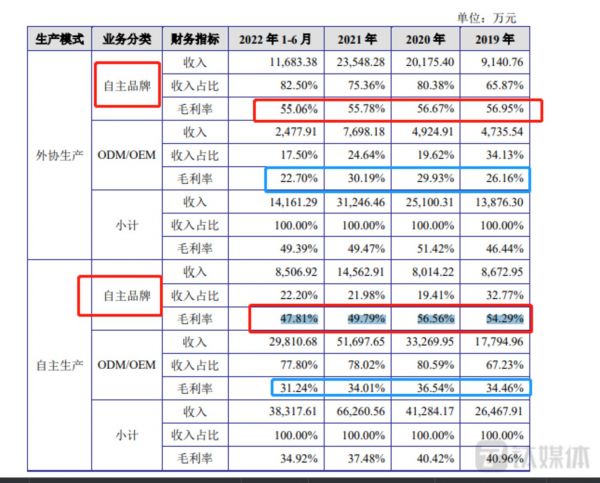

据了解,福贝宠物在收到客户订单时,会根据自有产能利用率情况安排由自有工厂生产或交由外协厂商生产。报告期内,外协生产产品毛利率分别为46.44%、51.42%、49.47%和 49.39%,自主生产产品毛利率分别为40.96%、40.42%、37.48%和 34.92%,公司表示,外协生产产品毛利率高于自主生产产品毛利率,主要系外协生产产品以自主品牌产品为主,自主品牌产品毛利率相对更高。从下表也可以看出,无论是外协生产还是自主生产,自主品牌业务的毛利率都更有优势。

福贝宠物毛利率表现

而这也是福贝宠物高于行业毛利率的原因所在。钛媒体APP了解到,在2021年证监会的反馈文件中,曾提到,“发行人各期主营业务毛利率分别为39.20%、42.85%和44.58%(剔除运费),与同行业差异较大。请发行人结合业务模式、销售渠道、客户结构、产品定位及具体内容等因素,分析披露自身业务与同行的可比性、主营业务毛利率与同行业可比毛利率的差异原因、波动趋势不一致的原因。”

根据招股书中显示,2021年,中宠股份的毛利率只有18.9%,佩蒂股份只有17.69%,而福贝宠物2021年的毛利率达到41.32%。

同行业毛利率对比

对此,福贝宠物解释道,就业务模式而言,公司与乖宝宠物主要业务模式均为ODM/OEM模式与自主品牌业务,业务模式结构较为相似,同时公司与乖宝宠物自主品牌业务下经销与线上 B2C(直销)收入占比亦较为相似,而中宠股份、佩蒂股份均以境外ODM/OEM业务为主。

因此,福贝宠物与中宠股份、佩蒂股份虽同处于宠物食品行业,中宠股份、佩蒂股份主要产品为宠物零食,且以境外市场的ODM/OEM业务为主,中宠股份、佩蒂股份的宠物主粮业务在业务模式、业务规模、外购成品等方面与公司存在较大差异,因此毛利率可比性相对较弱,乖宝宠物与公司的可比性更高。

对于大多数消费品企业来说,立足自主品牌是企业谋求发展路上不可或缺的一步。但对于福贝宠物来说,公司却选择逐渐向代工模式倾斜。

“闲钱”搞理财,募资扩产合理性存疑

值得注意的是,福贝宠物的产能利用率在报告期内分别为95.43%、89.41%、112.34%、96.58%,2021年产能已处于超负荷运转。但报告期内,福贝宠物没有进行直接扩产。

此次IPO,福贝宠物计划募资5.67亿元,2.43亿元用于宣城福贝宠物食品扩建项目,2.2亿元用于智能仓储配送中心建设项目,5441万元用于营销及管理信息化建设项目,5065万元用于研发中心建设项目。

钛媒体APP发现,福贝宠物似乎并不差钱。报告期内,公司货币资金分别为3913万元、1.07亿元、5.17亿元、4.79亿元,分别占当期流动资产的19.32%、22.67%、88.31%、88.32%。截至2022年6月末,福贝宠物账面上只有246万于一年内到期的流动负债,短期借款990万元,长期借款、应付票据均为0。

另外,公司还有“闲钱”被拿去理财。2018年-2020年,公司通过理财产品获得的投资收益分别为682.08万、852.36万、1331.15万。

在经济学家宋清辉看来,三年多自身有钱而不扩产能,而是选择外协模式,现在又要通过募资来扩产,福贝宠物募资合理性值得商榷。(本文首发钛媒体APP,作者|于莹)

相关推荐

代工业务贡献六成营收,自主品牌占比持续下滑,福贝宠物冲A被疑“圈钱”|IPO观察

宠物经济持续火热,「福贝宠食」获B轮三亿融资

网易严选还缺宠物富士康

卖狗绳年入10亿,这家企业IPO上市即涨44%

插线板还好卖吗?“插座一哥”公牛集团迎上市关键一步,核心业务营收占比持续下滑

周六福IPO,带病上市?

国产宠粮品牌崛起,但上市的都是代工厂?

宜家、迪卡侬供应商通达创智闯关,前五大客户贡献九成营收,关联交易频繁丨IPO速递

2021年宠物除了吃和用,资本不太关心其他

扣非净利下降近4成,毛利率不足10%,华勤技术二度冲A,难撕代工标签 | IPO速递

网址: 代工业务贡献六成营收,自主品牌占比持续下滑,福贝宠物冲A被疑“圈钱”|IPO观察 http://www.xishuta.com/zhidaoview29182.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180