A股还要跌多久?

图片来源@视觉中国

文 | 星图金融研究院

两会之后,市场开始了一波显著的下跌回调。政府工作报告不及市场预期的经济增速目标,使得市场从“强预期”转为“弱预期”。3月9日公布的CPI及PPI数据同样给市场泼了一盆冷水,CPI和PPI的下行,印证了内需并没有那么强的市场预测。同时,外围市场利空因素频传,美联储鹰派的发言和美债利率的走高,显示“美国经济没那么弱”,市场估值受到明显压制。国内外利空因素下,A股指数短期难以向上,调整压力明显。

本轮行情的起点始于10月末,疫情防控的放开是推动指数上涨的最核心动力。受益于疫情防控政策的调整,场景被冰封的消费率先回暖,大盘价值风格领涨。自2022年10月31日至2022年末,沪深300、上证、创业板指、中证1000分别上涨9.79%、6.88%、4.71%、2.95%。虽然期间有行业风格的轮动,但基本以消费、地产和周期轮番表现,但风格基本以上证50和沪深300风格为主。

进入1月后,疫情防控放开驱动的估值修复动力减弱,市场上涨动力从估值修复转向经济修复的预期,市场风格明显向小盘成长切换,以计算机和通信为代表的成长行业表现突出,中特估等大盘蓝筹在政策加持下同样有所表现,自2023年1月至今,沪深300、上证、创业板指、中证1000分别上涨3.83%、6.05%、9.73%、1.1%,市场风格呈现大盘价值与小盘成长共舞的特点。

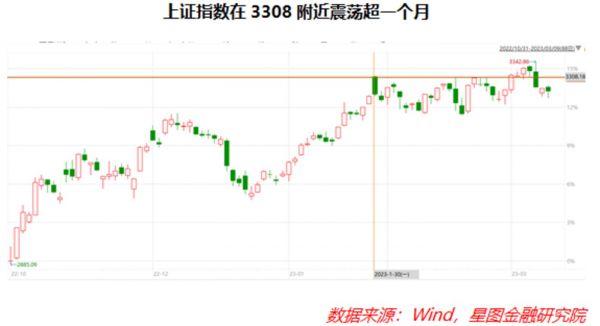

从年初至今,市场一直在博弈是上半年经济的修复,乐观者预期上半年经济的修复,悲观者预期经济只能实现一季度的短期脉冲,二季度无法更强。1月份的金融、经济数据虽然让市场兴奋,但也认识到了现实。1月CPI同比上升2.1%,但PPI同比下降0.8%,环比下降0.4%。1月信贷新增4.9万亿元创新高,但居民中长期贷款同比少增约5200亿,居民存款同比多增3万多亿。超预期的经济、金融数据让市场保持了谨慎的乐观,上证指数在纠结的情绪中多次进攻3308点(1月30日的最高点),近期在热炒“中特估值”概念下,虽然上证成功突破前高,但好景并不长久,两会政府工作报告对2023年经济增长目标5%的确定,再次让市场重估上半年经济的可实现性,强预期全面转向弱预期,上证指数四连阴,且重新回落到3300点之下。

从近期市场调整的原因来看,无外乎两个主要原因。一方面是今年经济增长5%的目标落在了市场预期的最低点,以及赤字率3%的安排、专项债3.8万亿都均低于市场此前偏高的预期,指数的回落一定程度上是对前期偏高预期的调整。另一方面是海外市场频传的鹰派发言,近期美联储主席鲍威尔在参议院听证会就半年度货币政策报告发表演讲时,又再次重申了“美联储可能不仅会加快加息步伐,终端利率也可能高于此前预期”,截止2023你那3月8日,美国一年期国债收益率和十年期国债收益率分别涨至5.25%和3.98%。

那么,这些对市场利空的因素是如何发生的?何时才能转向?

首先来看国内,内需方面,3月9日统计局发布的CPI和PPI数据向市场浇了一盆冷水。2月CPI同比上涨1%,低于1.80%的预期值和2.10%的前值;PPI同比下降1.40%,同样弱于1.30%的预期值和0.80%的前值,居民部门服务消费恢复不稳定,反映出当前经济复苏成果还不稳固,疲弱的2月消费物价指数暗示了消费并未出现显著的向好。向后看,消费能否持续好转取决于居民收入的确认和预期能否根本性好转,收入端现金流的稳定,以及消费信心的确认,才能支撑CPI温和的上涨,实现消费的全面复苏。

地产方面,二手房率先全面回暖,近期关于楼市升温的媒体报道屡见不鲜,高频数据也显示当前二手房成交量、成交价格全面回升。但新房市场仍然很低迷,春节后30个大中城市商品房的成交面积并未比去年显著改善。目前来讲,从楼市的“小阳春”距到全面回暖,仍有非常远的距离。同时,更多的包括土地成交量、民营企业参与拿地情况等数据尚未出现显著好转。

外贸方面,2023年3月7日公布今年前两个月外贸数据,按人民币计价的进出口金额累计同比下降0.80%、出口金额累计同比增长0.90%、进口金额累计同比下降2.90%。但以美元计价下,出口同比-6.8%,前值为-9.9%;进口同比下降-10.2%,前值为-7.5%,虽然要好于预期,但出口转向乐观可能仍然为时尚早。而且,从美元计价和人民币计价的对比来看,美元计价下的出口与进口均呈现疲弱且进口下降幅度更大,这表明了相较于外需来说,内需更弱。

同时,出口降幅虽然收窄,但从结构上来看主要原因在于高附加值消费品拉动,中间品和低附加值产品出口持续低迷。1-2月,我国机电产品出口降幅较上月收窄5.5个百分点至-7.4%,表现较为亮眼,其中占比较高的手机、汽车、家用电器等高附加值终端消费出口明显好转,而集成电路、自动数据处理设备及零部件等中间品出口持续低迷;去年底表现一度好转的服装、塑料、灯具、家具等低附加值产品出口明显走弱。因此,才出口未来能否继续好转的持续性仍然值得高度关注,由一二月份外贸数据线性外推得出外贸好转的结论也同样并不确定。

这些数据印证这当前经济修复并不牢固的现实,从和这个角度也能更好的理解政府工作报告中对于2023年经济目标5%的含义,经济复苏并不稳定,在高质量发展的前提下,过高的目标需要过度的刺激,这显然不利于长期的发展。

其次在国外方面,美联储紧缩政策的步伐是压制市场估值的另一重要因素。按照当前比较极端的预期,后续可能最多有三次加息,三月加息50BP,终端利率达到5.62%。但这些悲观预期已经一定程度上被市场定价,加息步伐的终止终究会在年内到来,而随着加息终点的到来,市场也将交易后续降息步伐的开始,美债利率此时上涨对估值的压力,届时将会转为利率边际下降推动估值上涨的动力。

因此,综合来看,在国内当前经济修复尚不稳固,国外仍在加息周期下,短期内指数很难有继续上涨的推动力。而从长期来看,美国加息周期将在二季度末三季度初结束,届时市场将逐渐交易降息逻辑。国内经济的修复随着清明、五一等假期数据的验证,也将迎来比较确定性,A股盈利底部区域也逐渐清晰,23年二、三两季度大概率将迎来盈利上升周期,因此A股趋势的确定仍然要等待至二三季度。

相关推荐

A股还要跌多久?

奈雪还要亏多久?

财报解读:Uber、Lyft亏损持续,网约车距离扭亏还要多久?

Lyft上市次日大跌12%,美股IPO热还能持续多久?

美元汇率还要跌?

上市一年半市值跌去八成,云集连续盈利多久能打动华尔街投者?

美股继续全线收跌:道指跌240点 苹果跌超3%

美股大幅下跌 道指跌超350点 苹果跌4.5%

美股连续反弹终止 道指跌900点 苹果跌4%

周二美股科技股再走低,阿里跌8.3%京东跌5.6%

网址: A股还要跌多久? http://www.xishuta.com/zhidaoview29207.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180