平安银行的2022:零售承压、对公发力,净利同比增25.3%|看财报

平安银行日前发布了A股上市银行首份年报。

总揽一下宏观经营指标:营收1798.95亿元,同比增长6.2%;净利润455.16亿元,同比增长25.3%;资产总额为5.32万亿元,较上年末增长8.1%;不良贷款率为1.05%,同比上升0.03个百分点。宏观来看,这是一张比较出色的成绩单。

有一些细节指标值得注意:2022年该行核心一级充足率8.64%,同比提升了4个基点,在目前银行业普遍资本金紧张的情况下,实现了内生性增长。

零售业务方面受到一定挑战,2022年该行零售金融营收增速放缓,零售金融净利润同比下降7.77%,不良率上升,零售业务对整体业绩的贡献度降低。同时,零售业务的资产质量也明显下滑,2022年末该行的个人贷款不良率 1.32%,较上年末上升0.11个百分点。

作为衡量银行盈利能力的核心指标之一,2022年该行净息差为2.75%,同比下降了4个基点。尤其第四季度单季净息差为2.68%,比第三季度单季的2.78%下降了10个基点。

疫情对于该行业绩的影响尤其是四季度的影响显而易见,但总体业绩仍然保持稳定。

平安银行董事长谢永林在业绩发布会上对于今年度的经济回暖表示乐观,“已经感受到地方政府、企业在年后对于抓经济的热情无比高涨。对以零售为主的股份制银行来讲,业务机会和资产质量都会呈现向好趋势,这是最大的机会。”

零售承压,对公发力

业内号称“零售黑马”的平安银行,其零售业务在2022年遭遇了一定挑战。

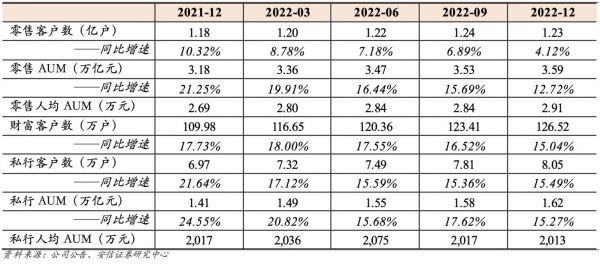

从体量上看,其零售板块仍在较快发展。截至2022年末,平安银行零售AUM接近3.6万亿元,较上年末增长12.7%,零售客户数12308万户,较上年末增长4.1%,财富客户、私行达标客户、私行达标客户AUM三项指标均实现两位数增长。

更细化的指标之中,也有一些较为亮眼的数据——2022年该行实现代理保险收入19.84亿元,同比增长30.9%;平安口袋银行APP注册用户数较上年末增长13.3%,月活跃用户数(MAU)较上年末增长5.1%。

平安银行零售核心指标表现

但从营收和净利的视角看,零售板块承压明显。

2022年,平安银行零售金融业务的净利润为198.28亿元,较上年的214.98亿元下降约7.77%,对公金融(批发金融)净利润则翻了1倍多,增加了115%。

从业绩贡献度来看,该行零售金融业务营业收入1030.07亿元,占比总营收为57.3%零售金融业务净利润占比降到了43.6%——这一数据最高时曾接近70% 。

该行零售金融净利润出现下降的直接原因,是对于零售金融大幅加大了计提拨备力度。财报显示,零售金融业务的“信用及其他资产减值损失”从2021年的363.3亿元增加至2022年的457.56亿元,而对公金融(批发金融)业务计提的“信用及其他资产减值损失”则大幅降低了近100亿元。一增一减,导致了零售金融净利占比的走低。

分业务来看,压力最为明显的是信用卡业务。

2022年末,平安银行信用卡流通卡量6,899.72万张,较上年末下降1.6%;全年信用卡总交易金额33,919.11亿元,同比下降10.5%;信用卡应收账款余额5,786.91亿元,较上年末下降6.9%。信用卡不良率也出现较大幅度,从2.11%上升至2.68%,增加了0.57个百分点。新一贷的不良率也上升了0.3个百分点。

对公方面,一个重点业务是房地产业,这一板块业务也拖累了平安银行的不良率表现。截至去年底,该行房地产业不良率为1. 43%,同比上升1.21个百分点。

平安银行副行长郭世邦提到,导致不良率上升的主要原因是:有一部分经营贷下迁成为不良;另一方面是因为2022年部分房地产项目停工所致。郭世邦强调,房地产业不良率“数字与同业比起来要小很多”。

同时,在业绩发布会中,平安银行高管也对提前还贷这一热门话题做出回应。平安银行行长特别助理蔡新发表示,“我行整体提前还贷率比较低,但提前还贷是一直存在的。大部分按揭贷款都是10年以上,但实际按揭的整个周期没有那么长,很多客户都在5-8年左右就还清了”。

“息差收窄趋势不可逆转”

2022年,商业银行一方面资产端收益面临下行挑战;另一方面负债端存款成本则相对刚性,全行业都面临净息差的下行压力。

财报显示,2022年平安银行净息差为2.75%,同比2021年下降4个基点。尤其第四季度单季净息差2.68%,比第三季度单季的2.78%下降了10个基点。这其中存贷款利率是主要拖累因素,四季度贷款利率、存款成本分别季度环比下降5个基点、上升6个基点。

即使如此,2.75%的净息差仍然是行业内较高的水平,可以参考的是三季报中招行的净息差为2.41%。

在业绩发布会上,谢永林直言,“息差收窄的趋势不可逆,对银行业务结构,资产负债表都会带来很大的调整。2022年的挑战是很大的,我们取得6.2%营收的增长其实是很不容易的。”

平安银行副行长兼首席财务执行官项有志表示,平安银行息差下行有多方面的因素:其一为外币利率出现上行,对此产生了一定影响;其二是零售贷款里投放了宅抵贷和按揭贷等贷款,此类贷款的利率相较信用卡利率较低。

值得注意的是,此前饱受负债成本高困扰的平安银行,2022年的负债平均成本率为2.16%,同比2021年下降了5个基点。并且,这还是在其吸收存款平均成本率同比上升5个基点的背景下实现的。

对此,平安银行在年报中给出了三点解释:

一是积极扩展存款来源,优化存款结构,延续结构性存款等高成本存款产品的管控策略;二是加强市场利率研判,积极把握市场机会,差异化调整本外币负债吸收策略,减轻美联储加息对付息率的负面影响,同时择机补充低成本同业资金,助力负债成本稳中有降。比如,平安银行2022年发行的同业存单平均成本率为2.53%,较2021年的2.80%下降了27个基点;同业业务及其他的平均成本率为1.94%,较2021年的2.10%下降了16个基点。三是打通零售与公司业务,打通 AUM (个人金融资产)与 LUM(零售贷款),通过高频交易促进核心存款沉淀。

更低的负债平均成本率也为银行调整资产结构提供了底气。比如,2022年平安银行明显降低了高风险高收益的信用卡贷款的投放,增加了风险和收益均更低的按揭贷款的占比。信用卡应收账户余额同比下降了6.9个百分点,而个人住房按揭及持证抵押贷款余额大增了19.6个百分点。

谈到未来的息差走势判断,项有志认为,息差和整体市场走势、经济环境有一定关联度。在大环境下,总体还有下行趋势。从资产端看,目前平安银行定价处于较低水平,负债端看,平安银行仍将强化经营能力,在大环境下既要支持实体经济,又要在市场中保持息差相对较好的水平。(本文首发于钛媒体APP,作者|蔡鹏程)

相关推荐

平安银行的2022:零售承压、对公发力,净利同比增25.3%|看财报

3月8日个股公告精选:德业股份2022年净利同比增166.22%;中国联通2022年净利同比增15.8%;平安银行2022年净利润455亿元,同比增长25.3%

1月16日个股公告精选:天鹅股份预计2022年净利同比增加38%-66%,陕西煤业2022年净利同比预增58%-68%,平安银行2022年净利同比增长25.3%,科达制造预计2022年净利同比增318%-347%

解读招行:零售之王,难以“独善其身”|看财报

拆解六大行中报:疫情和房地产阵痛下的抗压能力检测报告|看财报

2019年光线传媒营收同比增89.7%,受计提影响净利下降三成 | 看财报

解码平安银行中报:“存量时代”的发展路径|看财报

中国平安被低估了吗?

满帮2022年经调整净利同比增209.8%,未来一年将回购5亿美元股票 | 看财报

毛利率承压明显,蔚来隐忧尽显 | 看财报

网址: 平安银行的2022:零售承压、对公发力,净利同比增25.3%|看财报 http://www.xishuta.com/zhidaoview29211.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180