爱回收Q4营收29.8亿元,自营业务贡献主要增长动力|看财报

图源:爱回收官方平台

二手消费电子产品交易和服务平台万物新生(爱回收)集团对外发布了2022财年第四季度和全年业绩报告,数据显示,爱回收第四季度万物新生集团总收入29.8亿元,同比增长22.4%。non-GAAP经营利润3457万元,同比增长257.6%,也是本财年第三次实现单季度运营盈利。

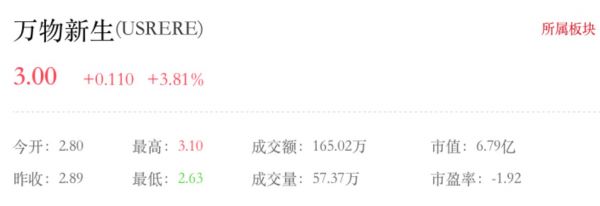

爱回收股价

美股周一盘前,爱回收股价上涨超5%。截至收盘,爱回收股价报收于3美元,涨幅为3.81%。

营收创新高,1P业务贡献主要增长动力

在行业环境的不利影响下,爱回收2022年四个季度均保持着正向增长。其中,第四季度营收达到历史新高的29.8亿元,同比增长22.4%。不过,对比2021年,增速进一步放缓。

爱回收营收及增速,钛媒体App制图

整个2022全年,总收入同比增长26.9%达到98.7亿元,平台全年二手商品交易量达3200万单,营收和业务规模均创新高。

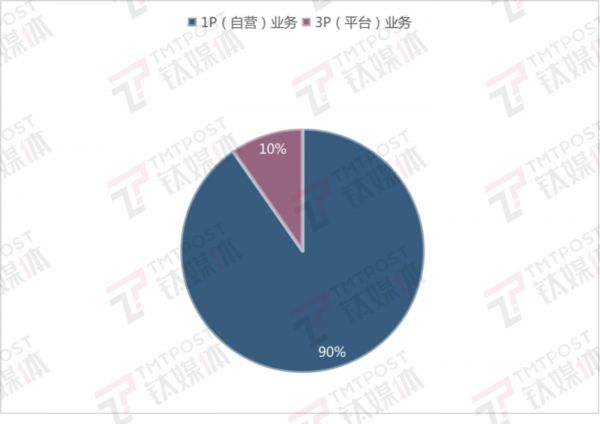

财报披露的信息显示,爱回收的收入构成包括1P(自营)产品销售收入和3P(平台)服务收入。第四季度,1P(自营)产品销售收入同比增长29.5%,达到26.9亿元;3P(平台)服务收入为2.9亿元,同比下降18.5%,平台综合收费率为4.8%。

Q4各业务收入占比,钛媒体App制图

2022年,爱回收1P业务收入86.8亿元,同比增长30.4%;3P业务收入11.9亿元,同比增长6.0%。

从以上数据可以看到,1P业务是爱回收总收入增长的主要动力,其增长也主要是因为通过中国大陆和海外市场的线下渠道以及拍拍销售的二手消费电子产品数量的增加,以及与手机消费电子品牌达成以旧换新战略合作等助力。

对比之下,3P(平台)服务收入下降则主要是由于战略重点转移到优先考虑1P to C销售,导致拍拍的寄售业务减少。爱回收优先考虑稳定利润的规模化增长,并清理了拍机堂一些低收费率的业务。

据了解,四季度爱回收持续扩大线下服务网络。截至2022年12月31日,线下门店已覆盖全国266座城市,相比三季度末增加10座;四季度新开店116家,门店总数达1920家。

在开店的同时,爱回收在门店管理方面更为严格,也提升了回收货源的质量和稳定性。爱回收透露,即便在疫情严峻的第四季度,仍在杭州、南京、苏州、西安等多个重点城市看到回收渗透率的持续提升。

此外,除了原有的3C市场,爱回收“多品类”的战略,也是其增长的助推力。据悉,爱回收在门店内增设影像器材、箱包、腕表、黄金、名酒、鞋服等品类的回收,同时提供以旧换新等增值服务。

截至2022年末,多品类业务已经在全国14座城市的63家门店铺开。数据显示,增加多品类业务后,试点门店单店平均每月增加交易额30万元。

降本增效,首次实现全年盈利

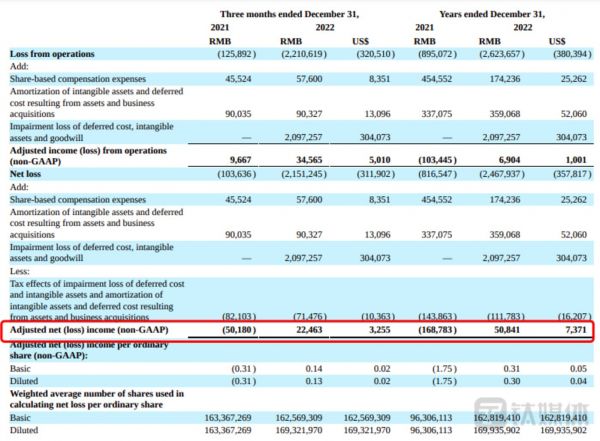

图源:爱回收公告

2022年,爱回收的盈利能力持续提升。

财报显示,2022年第四季度调整后净利润(非公认会计准则)为2246万元人民币(330万美元),而2021年同期调整后净亏损为5018万元人民币。

第四季度non-GAAP经营利润3457万元,同比增长257.6%,也是本财年第三次实现单季度运营盈利,季度经调整经营利润率从2021年同期的0.4%提升至1.2%,创历史新高。

整个2022年,爱回收non-GAAP经营利润为690万元,non-GAAP净利润为5084万元,首次实现了non-GAAP层面全年盈利,并产生正向经营性现金流8.8亿元,现金流净流入2.0亿元。截至2022年末,集团综合现金储备总计28.0亿元。

首次实现全年盈利,一方面是1P业务推动增长的原因,另一方面则是爱回收在效率上的提升,以及成本上的下降。1P业务作为主要的增长引擎后,平台业务更加注重效率优化,从IPO时强调的规模增长优先,调整为“效率优先、稳健增长”,综合收费率回升到4.8%水平,拍拍和拍机堂平台业务均已实现运营盈利。

自动化运营体系的投产助推了集团的降本增效,实现了non-GAAP履约费用率的逐年下降,从2020年的13.7%降低到2021年的12.9%,并进一步降低至2022年的10.9%。截至2022年末,爱回收已建立起的自动化处置网络体系包含8大区域运营中心,分别位于东莞、常州、武汉、成都、天津、西安、沈阳和中国香港。

除此之外,为了“省钱”,爱回收还节省了拍机堂平台推广费、商家返利、地推团队成本等投入。non-GAAP口径下,在22年全年实现成本效率的提升,尤其是销售费用率和履约费用率,分别控制在8.9%和10.9%。

在财报发布后的电话会议上,万物新生首席财务官陈晨表示,“过去的一年,我们在营销费用和人员开支上保持克制,除了为爱回收品牌长期心智建设所预留的营销预算,我们对各业务的增长考核都更加侧重ROI:拍机堂的一线销售团队进行了合理优化;拍拍也以贡献利润优先,减少了京东主站的销售补贴以及新渠道的流量投放,更加注重拍拍严选品牌和用户口碑的长期积累。”

28亿资金,目标突破15%回收服务渗透率

当前,国内和全球手机市场都处于疲软的状态,预计到下半年才能重回增长。对于爱回收来说,新机市场的“寒气”必然也会影响到市场的表现。与此同时,对比大部分回收平台,爱回收线下渠道的扩张在提升体验的同时,也提高了成本。

不过,在万物新生董事会主席、首席执行官陈雪峰看来,未来依旧是可期待的,预计疫情的负面影响将逐渐消失,对全年non-GAAP运营利润充满信心。

据CIC报告,中国消费电子产品的回收渗透率仍处于低个位数,约4-5%,爱回收的目标则是率先在一线城市突破15%以上的回收服务渗透率,综合提升全国大盘渗透水平。据爱回收透露,今年年初已经和全球领先的手机消费电子品牌达成以旧换新的战略合作,预计在今年Q3到新机销售旺季能给公司业务带来有效增长。

与此同时,多品类的扩张,也给了爱回收更多的机会。电话会议上,陈雪峰透露,在今年的1-2月份,多品类业务在保持盈亏平衡的前提下,单月GMV突破了5000万,并且增长势头良好。

今年上半年,爱回收还计划在150家主力门店完成多品类回收能力、品牌形象的升级,并进行基础能力的全面建设,丰富商品结构化数据、优化价格策略,提升各环节的转化率,加强后端买家渠道建设。

截至2022年末,爱回收现金及现金等价物、短期投资及第三方支付平台账户余额总计28.0亿元。充足的资金,为爱回收的长期稳定运营提供了资金保障。

此外,回收始终是一个供给端驱动的行业,面对未来,在拓展品类的同时,爱回收还需要进一步解决多品类产品回收质量参差不齐、回收高度分散的问题。

(本文首发钛媒体App,作者/杜志强,编辑/钟毅)

相关推荐

百事可乐Q4营收同比增10.9%,北美业务增长强劲|看财报

双十一之前阿里发了财报 新零售成为营收的增长动力

51Talk发布Q4财报:净营收2.981亿元 同比增长14.4%

百度发布Q4财报及年报:全年营收1245亿元,研发投入同比增长28%|看财报

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

百度Q4财报解读:变革逐渐成效 疫情带来流量增长

尚德机构Q4财报:营收5.688亿元,同比增长65%

爱回收招股书解读:CEO提前减持?自营收入尚可但平台转型堪忧

迅雷公布2020年Q4及全年财报:全年营收1.87亿美元,Q4实现盈利性增长

详解百度Q1财报:营收净利超预期,但多元化还“有点远”| 看财报

网址: 爱回收Q4营收29.8亿元,自营业务贡献主要增长动力|看财报 http://www.xishuta.com/zhidaoview29248.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180