极兔不再“狂飙”,资本市场难“安心”

图片来源@视觉中国

文 | 博望财经,作者 | 天峰

那只疯狂的“快递兔”,似乎想赶紧跳进资本市场。

2023年2月19日,路透社援引知情人士消息称,极兔计划于2023年下半年冲击港交所IPO,募资10-20亿美元。凭借资本的助力以及大手笔的价格战,极兔已然成为比肩“三通一达”的快递巨头,这或许是其登陆资本市场的底气。

2022年8月30日,胡润研究院披露的《2022年中全球独角兽榜》显示,极兔以1300亿元的估值首次闯入本次榜单百名内,位列第16名。对比来看,目前圆通的市值也不过600亿元左右。

不过值得注意的是,极兔的市场影响力主要建立在低价的基础上,在此之外,极兔其实并没有构建绝对意义上的核心竞争力。随着中国快递业价格战偃旗息鼓,已一年多没有融资的极兔似乎急需登陆资本市场“输血”。

烧钱抢市场

其实极兔进入市场时,中国快递行业早已进入寡头时代。艾瑞咨询数据显示,2020年,中通、申通、圆通、韵达以及顺丰的市场份额分别为20.39%、17.01%、15.17%、10.58%以及9.72%,合计72.87%。

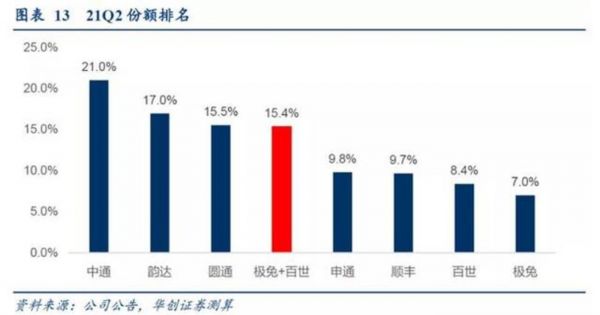

图源:华创证券

不过在行业大局已定的背景下,极兔却异军突起,收获了可观的市场份额。华创证券披露的数据显示,以2021年Q2份额计算,整合百世快递后,极兔的市场份额高达15.4%,仅比圆通低0.1%,位居中国第四。

极兔的市场份额之所以能在短短一年时间超越一众行业前辈,固然是因为其于2021年收购了百世快递,但最核心的因素,或许还是因为在资本的加持下,其祭出了价格战的策略。

新浪科技报道,2021年,极兔快递共完成三轮融资,总融资规模达45.5亿美元(约人民币290亿元),这个数字是圆通当年净利润的十倍。

有了资本的助力,极兔开始烧钱抢市场。新浪财经报道,2020年-2021年,极兔在众多地区以低于均价30%-50%左右的价格招揽客户。《Tech星球》援引邮政内部人士消息称,极兔快递入华10个月亏损200亿元。

事实证明,低价策略确实为极兔吸引了众多客户。官方资料显示,2020年3月,极兔正式在中国市场起网,四个月后,日单量破500万,2021年初,这一数字达到了2000万单。对比来看,同样从0到2000万单,圆通用了18年的时间。

加盟商、消费者,两边都不讨好

尽管通过资本的力量,极兔短平快地拓宽了市场份额,但不能忽视的是,快递行业是一场马拉松“耐力赛”,份额之外,时效、服务质量之于快递企业也有重要的意义。

遗憾的是,过去几年,极兔过于看中市场影响力,相对忽视了维护加盟商关系和给消费者提供高质量的服务。

作为配送网络的末端,加盟商和配送员无疑是极兔重要的合作伙伴。但为了控制成本以及更有效的管理,极兔并没有处理好和加盟商、配送员之间的关系。

2022年中,“极兔速递被曝拖欠快递员工资”话题冲上微博热搜。据悉,江苏常州极兔快递武进湖塘镇网点快递员被拖欠工资30多万。对此,极兔速递对外表示,“该网点老板系极兔加盟商,工资应由加盟商支付”。

加盟商拖欠快递员工资,或许是因为前者本身就不赚钱。2023年初,接受《豹变》采访时,一位极兔的加盟商表示,极兔和中通都有加盟,但“中通是盈利的,极兔能不赔钱就不错了”。

极兔对朱先生开出的处罚明细表(图源:荔枝新闻)

不光收入得不到保障,极兔还屡屡对加盟商大力罚款。2023年3月2日,荔枝新闻报道,2021年8月,南京朱先生加盟极兔。12月,极兔将另一片区的快递交由朱先生运营。由于该区快递驿站不允许极兔入库,导致大量快递滞留,客户投诉不断,55天时间,极兔向朱先生开出了110多万元罚款。

如果对加盟商的严格要求,可以立竿见影地提升极兔的服务质量倒也还好,但问题是,极兔的消费者口碑也不好。

2022年11月,国家邮政局披露的Q3快递服务满意度调查显示,得分80以上(含80分)的企业有京东快递、顺丰速运、邮政EMS等,得分77-80之间(含77分)的企业为韵达速递、申通快递、德邦快递、极兔速递。

图源:黑猫投诉

在黑猫投诉以“极兔”为关键词搜索,共包含2.27万条结果,大量消费者指责极兔快递存在配送慢、客服效率低、快递丢件等问题。

显然,尽管取得了亮眼的市场份额,但极兔快递与加盟商的关系以及消费者口碑并不好。这或许将会给未来的极兔带来巨大的发展阻力。

价格战偃旗息鼓,极兔急需补短板

事实上,极兔挑起价格战后,国内主流的快递企业也纷纷调低单票价格,以应对极兔的挑战。

中泰证券披露的数据显示,2021年1月,顺丰、圆通、申通以及韵达快递业务单票收入分别为17.26元/件、2.38元/件、2.51元/件和2.23元/件,同比分别下跌12.4%、19.3%、23.9%和22%。

透过财报,更能感受到老牌快递企业守卫市场的决心。申通2020年报显示,其营收为215.66亿元,同比下跌6.60%;净利润仅为632.73万元,同比下降97.42%。

得益于品牌实力以及低价策略,申通其实也收获了不俗的市场影响力。财报显示,2020年,申通快递累计完成快递业务量88.18亿件,同比增长19.65%。

因价格战有损中国快递行业的发展,2021年7月,有关部门发文,“针对部分企业对寄自特定区域的快件实施非正常低派费的问题,邮政管理部门将配合有关部门加强监督检查,对涉嫌不正当竞争行为的,将依法进行查处”。这意味着,中国快递行业的价格战将就此偃旗息鼓。

财报显示,2022年上半年,顺丰、韵达、申通、圆通的单票收入分别为15.58元、2.53元、2.56元以及2.58元,分别同比上涨3.30%、20.48%、13.78%以及19.27%,涨幅明显。

当快递行业的玩家都在涨价时,服务质量会成为客户选择与否的关键要素;而成本控制能力,则会成为企业能否健康成长的关键一环。

极兔快递的服务质量前文已述,相较于行业玩家,无论是时效还是客服态度,极兔都没有绝对优势。在价格和服务均不占优的基础上,极兔自然难以俘获更多的增量红利。《晚点 LatePost》报道,2022年下半年,极兔的日均单量一直在 3500 万 ~ 3700 万单之间徘徊,再无此前的高增速。

不止服务质量不高,极兔的成本控制能力相较于行业玩家也有明显劣势。

2022年末,《晚点LatePost》报道,过去两年,一位投资人曾对极兔华南地区的多个中转场进行调研,发现极兔在2020年时,多数中转场仍在使用半自动化设备,而2021年开始推广小型自动化设备,但与中通相比,关键设施仍存在3-5年的差距。因此,该投资人判断,因基础设施落后,极兔的单票成本比中通高30%-50%。

考虑到极兔已一年多的时间没有引入新的融资,因此,回正现金流显然成为目前极兔最重要的任务。这或许也是极兔谋求登陆资本市场的主因。

但问题是,相较于同行业玩家,极兔无论是服务质量还是成本控制能力均没有亮点,价格战偃旗息鼓后,日均单量也告别高增速,资本市场显然不会对极兔满意。

因此,现阶段极兔最重要的任务,还是要加强后端建设,提升服务质量和成本控制能力,进而给资本市场描绘更广阔的成长空间。

相关推荐

极兔不再“狂飙”,资本市场难“安心”

加盟商「赔」极兔上市

极兔的错位竞争失效

疯狂的极兔,站在人生的「岔路口」

极兔快递正式加入阿里阵营

极兔凭什么值1300亿?

极兔患上并购后遗症

狂奔的极兔,摔了一跤

极兔吃下百世300天后

极兔速递烧钱狂奔:通达系围堵 拼多多、OPPO输血

网址: 极兔不再“狂飙”,资本市场难“安心” http://www.xishuta.com/zhidaoview29330.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180