新恒汇:“行业萎靡,新业亏本”,未来路在何方?|IPO观察

3月22日,新恒汇电子股份有限公司(下称“新恒汇”)将创业板IPO上会,公开发行不超过5988.8867万股。

钛媒体APP注意到,新恒汇曾深陷“泥潭”,靠着两位大佬救火才摆脱“泥潭”,现如今或又进入了另一个“行业萎靡,新业亏本”的“泥潭”。

大佬救火

新恒汇成立于2017年12月,恒汇电子、陈同强、淄博志林堂出资设立,其中恒汇电子将其拥有的土地使用权、房屋建筑物及在建工程评估作价11286.4万元作为出资投入新恒汇,并持有90.29%的股权。

令人意想不到的是,2017年,受山东淄博当地“担保圈”问题的影响,恒汇电子和凯胜电子(均为陈同胜实际控制)陷入债务危机,2018年1月,虞仁荣、任志军、上海矽澎合计以46500万元的价格收购了恒汇电子持有新恒汇90.29%的股权。

看到这就不禁令人产生疑惑,恒汇电子1.13亿元的出资价格是如何过了一个月的时间就变成了4.65亿元?上述价格是否公允?

钛媒体APP注意到,虞仁荣、任志军的来头也不小,其中虞仁荣为司韦尔股份(603501.SH)的实控人及董事长,而任志军曾于2015年11月至2018年1月任紫光国微副总裁、总裁、副董事长兼总裁,同时,任志军在紫光国微任职期间,曾主导紫光国微拟收购恒汇电子,但由于恒汇电子资不抵债,在紫光集团内部决策过程中,该收购议案未通过。

从时间线上看,任志军刚从紫光国微离职,就立马入股了新恒汇。

另外,钛媒体APP注意到,2019年-2021年和2022年1-6月(下称“报告期”),新恒汇向紫光国微全资子公司紫光同芯产生的销售收入分别为14199.47万元、7391.97万元、8047.72万元、5165.99万元,紫光同芯始终是新恒汇的第一大客户。这也意味着,任志军不仅成为了恒汇电子的股东还从“前老板”处实现了创收。那么,新恒汇对紫光同芯订单的获取是否高度依赖任志军的任职经历?

“行业萎靡,新业亏本”,未来路在何方?

新恒汇是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业。报告期内,公司分别实现营业收入41380.22万元、38820.03万元、54803.26万元、29118.24万元,净利润分别为7445.27万元、4388.85万元、10077.06万元、3583.91万元,其中2020年营收、净利润分别同比下滑6.19%、41.05%。

从业务上看,新恒汇主要拥有智能卡业务、蚀刻引线框架、物联网eSIM芯片封测,其中智能卡业务产生的销售收入分别为41001.63万元、37259.83万元、41172.27万元、22322.18万元,分别占当期主营业务收入的100%、97.91%、77.44%、79.7%,为第一大业务。

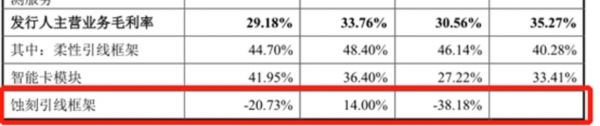

而在智能卡业务中智能卡模块产生的销售收入分别为29588.88万元、27421.19万元、30016.97万元、15186.29万元,分别占当期主营业务收入的72.17%、72.06%、56.46%、54.22%;毛利率分别为33.41%、27.22%、36.4%、41.95%,也就是说,2021年新恒汇业绩未在持续下滑主要原因或是因为智能卡模块的毛利率大幅提高所致。

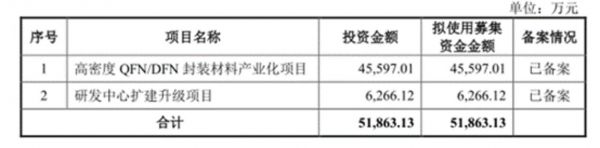

令人意想不到的是,新恒汇如此主要的业务在此次IPO募资中却未获得任何募集资金。招股说明书显示,新恒汇此次欲募集51863.13万元分别用于高密度QFN/DFN封装材料产业化项目、研发中心扩建升级项目,具体如下:

其中高密度QFN/DFN封装材料产业化项目主要是扩大高密度QFN/DFN蚀刻引线框架产品的产能。那么,为何做为新恒汇“不发展”智能卡业务?

钛媒体APP注意到,导致上述现象的发生或许要从行业看。智能卡主要是指电信SIM卡、金融IC卡、证件卡等其他智能卡。据 Eurosmart(欧洲智能卡行业协会)统计数据,2019-2021年全球智能卡的出货量分别为100.33亿张、95.4亿张、95.05亿张,持续下降。

这也意味着,或许是因为智能卡行业“萎靡”,新恒汇才欲开始发力蚀刻引线框架寻求新的增长点。

新恒汇在2020年才开始着手蚀刻引线框架,2020年-2021年和2022年上半年,蚀刻引线框架的毛利率分别为-38.18%、14%、-20.73%,换言之,除了2021年之外,其余时间段内蚀刻引线框架业务新恒汇均是在亏本做生意。

与此同时,2020年-2021年和2022年上半年,新恒汇人蚀刻引线框架生产良率月度平均值分别为85.36%、78.17%、62.97%,而刚领域成熟的领先厂商生产良率月度平均值在85%左右,可见新恒汇生产量率月度平均值差距较大。那么,面临“主业萎靡,新业亏本”,新恒汇未来路在何方?

坏账计提疑云

钛媒体APP注意到,新恒汇在应收账款的计提损失方面值得商榷。

截至2019年末、2020年末、2021年末、2022年6月末,新恒汇的应收账款余额分别为12218.75万元、15344.05万元、16740.72万元、20606.29万元,持续增长。

有意思的是,报告期内,新恒汇应收账款周转率分别为3.44、2.66、3.23、1.47,同行均值分别为4.22、3.47、4.49、2.16;应收账款预期信用损失计提比例分别为5%、5%、5.12%、6.29%,同行可比公司平均值分别为5.84%、8.11%、13.02%、13.62%。那么,为何新恒汇在应收账款变现能力始终弱于同行均值的情况下,自2020年起,公司应收账款预期信用损失计提比例却能远低于同行均值?

更为有意思的是,2019年-2021年,新恒汇向北京同德兴盛进出口贸易有限公司(下称“北京同德”)产生的销售收入分别为1026.66万元、947.6万元、1646.17万元,而2021年北京同德的逾期金额为1162.18万元,逾期期后6个月回款占比仅为2.58%。

需要指出的是,天眼查显示,北京同德成立于2012年,注册资本和实缴资本均为100万元,2019年-2021年缴纳社保及社保及公积金的人数均为0人。那么,新恒汇到底是否充分计提了资产减值?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体APP,作者|邓皓天)

相关推荐

容汇锂业冲刺创业板IPO,“家中无矿”难题何解?

容汇锂业转战创业板:“无矿”推高原材料成本,加码扩产藏隐忧 |IPO观察

IPO观察|收入动能拆解:“三位一体”的新氧如何保持高速增长?

九岭锂业IPO,有“锂”能否走遍天下?

3%市占率的正恒动力:业绩原地踏步,与实控人好友亲戚“互惠互利”|IPO观察

观察+ | 河狸家转型美业新零售:不以“变”突围,就意味着淘汰

恒大汽车的资本狂欢

从范丞丞、孟美岐到王一博,顶流偶像厂牌乐华路在何方

山西醋业的尴尬:酿了全国20%的醋,走不出一家上市公司

企业服务投资,路在何方?

网址: 新恒汇:“行业萎靡,新业亏本”,未来路在何方?|IPO观察 http://www.xishuta.com/zhidaoview29389.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180