马鞍山农商行排队苦等五年,囿于地区“束缚”下却难破局 | IPO观察

随着全面注册制的实行,排队接近五年的安徽马鞍山农村商业银行股份有限公司(以下简称“马鞍山农商行”)IPO申请状态终于更新为“已受理”。

据悉,早在2017年4月,马鞍山农商行就启动了主板上市工作,次年4月首次向证监会递交IPO招股书,2019年9月进入预披露更新阶段,此后再无进展。此次IPO,马鞍山农商行预计募资17.77亿元,主要用于充实该行核心一级资本,提高资本充足率。

但钛媒体APP注意到,马鞍山农商行可覆盖的地区范围较小,目前资产总额仅有800亿,比A股市场上资产规模最小的瑞丰银行还要少近700亿。另外,由于地区业务集中,贷款业务占比较高,马鞍山农商行也由此面临着现金流不稳定、融资渠道单一等一系列风险。

此外,马鞍山农商行并无控股股东、实控人,该行股权结构也十分分散,其多个股东的股权还存在被质押、冻结的情况。在种种隐忧下,苦等5年的马鞍山农商行能否圆其上市梦?

资产总额仅有800亿,贷款集中风险高

公开资料显示,马鞍山农商行成立于2009年7月,前身为安徽马鞍山农村合作银行。该行是安徽省首家跨区域发展的农村金融机构,其覆盖区域包含江苏、湖北、河南、云南4个省的37个县,另外有9家位于安徽省马鞍山市以外,该行的主要业务可以分为公司银行业务、个人银行业务、资金业务等。

2019年、2020年、2021年、2022年1-6月(以下称“报告期内”),马鞍山行营业收入分别为14.57亿元、15.60亿元、16.41亿元、8.51亿元;净利润别为6.68亿元、6.78亿元、7.32亿元、4.43亿元;归属于净利润别为5.42亿元、5.93亿元、6.46亿元、4.10亿元。

截至2022年6月末,马鞍山农商行的资产总额达到810.94亿元,同期内,当前A股资产规模最小的瑞丰银行资产总额为1519亿元。马鞍山农商行目前的资产规模仅为其一半左右。

具体来看,贷款业务是马鞍山农商行重要的收入来源。报告期内,该行发放贷款和垫款净额(不含应计利息)分别为356.16亿元、400.60亿元、462.42亿元和498.23亿元,分别占该行资产总额的55.31%、61.20%和59.78%和61.44%,为该行资产最大的组成部分。

不过,占比过高的贷款业务也给马鞍山农商行带来了一定的风险。首先就是使该行的现金流表情况较差。报告期各期,该行经营活动产生的现金流量净额分别为24.73亿元、-31.06亿元、52.43亿元和-10.16亿元。

招股书显示,马鞍山农商行的经营活动现金流入主要为客户存款、收取利息、手续费及佣金的现金净增加额等;经营活动现金流出主要为发放贷款及垫款净增加额、支付手续费及佣金、支付给职工及为职工支付的现金及各项税费等。2022年上半年,该行经营活动现金流入 47.32亿元、经营活动现金流出57.49亿元,经营活动产生的现金流量净额-10.16 亿元。导致该行经营活动现金流出方面金额较大,主要因为客户贷款及垫款净增加额37.67亿元所致。

另外,过高的贷款业务也使得马鞍山农商行的信用风险较高。招股说明书提到,贷款业务相关的信用风险是本行面临的信用风险的主要部分,马鞍山农商行表示,如果贷款客户到期不能足额偿还贷款本息,该行将遭受损失。

此外,马鞍山农商行还面临着一定的贷款集中风险。近年来,由于马鞍山农商行信贷客户主要集中于马鞍山地区,该地区的中小企业居多,在扩大信贷规模时,对一些优质客户集中投放贷款,导致贷款集中度较高。

数据显示,截至2022年6月30日,本行在马鞍山市内发放贷款和垫款规模为252.65亿元,占发放贷款和垫款总额的比例为49.21%。同期内,马鞍山农商行最大单一借款人贷款余额 4.00 亿元,占本行资本净额的5.02%;最大十家单一借款人贷款余额合计为24.39亿元,占本行资本净额的30.59%,占本行贷款总额的4.75%。

马鞍山农商行表示,未来,本行计划通过资本运作实现跨区域经营,按照长江经济区、省内、省外的次序,通过参股控股、吸收合并和新设机构方式,进一步拓展发展空间,发挥规模优势,建设具有综合竞争能力的现代商业银行。

资本充足率呈现波动,融资渠道单一

钛媒体APP了解到,由于农商行贷款多投向小微企业和涉农企业,这部分贷款在经济下行周期更容易成为坏账。不过,近年来,农商行不良率呈现波动下降趋势,整体资产质量提升,但从行业整体来看,农商行不良率仍然处于行业高位。因此,通过不良贷款率也能够衡量农商行的经营能力。

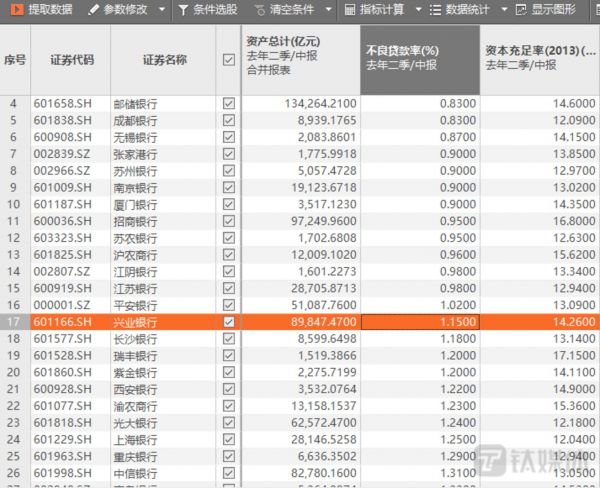

招股书显示,报告期内,马鞍山农商行不良贷款余额分别为5.94亿元、6.05亿元、5.85亿元和5.96亿元,不良贷款率分别为1.62%、1.47%、1.23%和1.16%。同期内,可比上市银行平均不良贷款率分别为1.40%、1.37%、1.26%和1.22%。可见,马鞍山农商行的不良率在2019年以及2020年均高于行业均值,但后两个报告期有所下降。对比A股上市的42家银行中,其不良贷款率水平处于中游水平,与兴业银行相当。

A股银行不良率表现

除了不良贷款率之外,银行的资本充足率指标也十分重要。报告期内,马鞍山农商行的资本充足率分别为19.88%、18.84%、19.58%和18.76%,一级资本充足率分别为17.10%、16.26%、17.14%和16.44%,核心一级资本充足率分别为17.10%、16.26%、17.14%和16.44%,整体水平水平较高但报告期内呈现波动状态。

值得注意的是,在2014年之前,马鞍山农商行仅完成两笔增资扩股,合计融资17.76亿元,近十年间,马鞍山农商行再未实施股权融资。因此,招股书中,马鞍山农商行表示,目前本行的融资主要依靠同业存单及商业银行债,无法及时补充核心一级资本,受限于融资渠道单一,可能无法有效满足中大型企业客户的业务需求。随着本行业务规模进一步扩大,公司资本金不足限制将愈加凸显,亟需通过股权融资补充核心一级资本。

本次IPO,马鞍山农商行计划募资超17亿,也将全部用于充实本行核心一级资本,提高资本充足率。

股权分散,多个股东股权被质押

去年4月,河南村镇银行"无法提款"事件引发市场对中小型银行信用资质的担忧。而造成此次事件暴雷的因素主要是几家村镇银行的大股东河南新财富集团,利用第三方平台或通过资金掮客等吸收公共资金。

因此,农商行背后的股东“信用”十分重要。但截至目前,马鞍山农商行并无控股股东、实控人,该行股权结构也十分分散。七中,盛世达、江东控股集团、安徽安联高速、安徽国控资本分别为该行前四大股东,持股比例分别为10%、10%、5.13%、5%。而在首发完成之后,盛世达和江东控股集团的持股比例将分别稀释至7.5%,成为该行仅有的两名持股5%以上股东。

另外,马鞍山农商行还存在股权质押和冻结情形。据天眼查,截至2022年8月2日,马鞍山农商行共有12家股东的股份存在质押情况,质押股份总数共计9853.9万股,占股份总数的6.57%。2018年,该公司的股东上海威都实业发展有限公司、魏伦海各持有马鞍山农商行4500万元、115.5万元对应股权均被冻结,且至今仍处于冻结状态。

2019年7月,证监会就曾在《申请文件反馈意见》中要求马鞍山农商行针对股份质押情形是否符合首发管理办法第十三条关于股权清晰的相关规定、对相关股权质押和冻结是否存在导致公司股权发生重大变化的风险发表意见。

此外,马鞍山农商行的股权频频被拍卖。据阿里资产官网,2022年年初至今,马鞍山农商行的股权被司法拍卖的次数高达10次(不包含流拍),合计被拍卖2803.9万股。

去年5月,江苏富汇企业咨询管理有限公司(以下简称“江苏富汇”)将其持有马鞍山农商行2772万股股权在阿里资产官网上结束二次拍卖。 据阿里资产官网,江苏富汇共持有3630万股马鞍山农商行股权,占比2.42%,结合招股书可知,江苏富汇为马鞍山的第九大股东。

本次拍卖的2772万股股权被分成两笔,分别为2000万股和772万股,评估价分别为8240万元和3180.64万元。经过一轮流拍,上述两份股权在二拍中分别以4615万元和1845万元的价格成交,最终成交价格约为评估价的5.6折和5.8折。

钛媒体APP注意到,马鞍山农商行的第七大股东皖能电力(000543.SZ)和第八大股东泰尔股份(002347.SZ)均是A股上市公司。根据业绩预告显示,泰尔股份2022年由盈转亏,归属于上市公司股东的净利润预计亏损3000万元—4000万元,比上年同期下降2.65倍—3.20倍。

就A股上市计划、贷款集中度等问题,钛媒体APP致电马鞍山农商行办公室进行询问,但对方电话并未接听。(本文首发钛媒体APP,作者|于莹)

相关推荐

马鞍山农商行排队苦等五年,囿于地区“束缚”下却难破局 | IPO观察

2022年仅1家IPO,中小银行为何集体上市难?

银行业2022:中小行上市“遇冷”,全国省联社改制启幕,金控时代开启

最近,大家赶着排队IPO

Uber上市破发了,在排队IPO的独角兽们还好吗?

赴港上市首日成交额仅3.2亿,威海银行暗盘破发成市场弃子

医疗投资15年:红杉中国的入局、破局与组局

上海农商冲刺IPO,拟靠消费金融实现弯道超车

揭秘科创板第一案:紫晶存储暴雷迷局始末|钛媒体深度

硅谷裁员潮下的华人码农

网址: 马鞍山农商行排队苦等五年,囿于地区“束缚”下却难破局 | IPO观察 http://www.xishuta.com/zhidaoview29406.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180