特创科技:将未来押宝PCB,议价能力却弱,实控人的认定还存疑惑|IPO观察

近期,惠州市特创电子科技股份有限公司(下称“特创科技”)更新披露了招股说明书,拟创业板IPO上市,公开发行不超过1439.488万股。

钛媒体APP注意到,特创科技的创始人之一董恩佳在IPO前夕将公司的表决权转让给了张远礼。经营方面,公司主要是做PCB,且将未来也押宝至该领域,但议价能力却弱。

实控人认定疑云

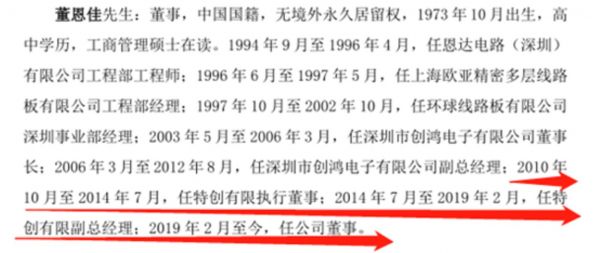

特创科技成立于2010年10月,由张远礼、董恩佳出资设立,持股比例各为50%。截至招股说明书签署日,张远礼合计控制公司71.43%的表决权,为实控人。

值得一提得是,2022年4月,张远礼、董恩佳共同签署了《一致行动协议》,张远礼通过《一致行动协议》控制董恩佳持有的23.83%股份的表决权,而特创科技于2022年6月提交的申报稿被深交所所受理。那么,为何董恩佳要在公司IPO申报前夕将表决权给予张远礼?

令人感到奇怪的是,纵观董恩佳的履历,其于2010年就在特创科技入职,并在2012年8月之后,除了特创科技的职务之外,也未有其他公司的职务。

与此同时,截至招股说明书签署日,张元礼、董恩佳持有特创科技的股权比例分别未28.71%、23.83%,两者相差不到5个百分点。

那么,在如此背景之下,作为特创科技的创始人之一,为何董恩佳未被列为实控人?对此,深交所要求特创科技进一步说明张远礼是否一直为公司单一实际控制人,历史上是否存在与董恩佳共同控制情况。

将未来押宝PCB,但议价能力却弱

特创科技主营业务是印制电路板(PCB)的研发、生产和销售,产品包括单/双面板和多层板,经过多年产品的研发及工艺技术的积累,产品类型覆盖LCD光电板/MiniLED背光板、厚铜板、金属基板、HDI板、高频高速板等特殊基材、特殊工艺类型的产品。

2019年-2021年和2022年1-6月(下称“报告期”),特创科技分别实现营业收入55473.38万元、75074.41万元、106040.85万元、58776.49万元,净利润分别为691.98万元、2996.75万元、6158.52万元、2865.56万元,业绩持续增长。

从产品上看,特创科技主要拥有单/双面板、多层板、平面变压器等产品,具体情况如下: 无论是单/双面板和多层板均是PCB,也就是说,特创科技实际上是一家PCB企业。

无论是单/双面板和多层板均是PCB,也就是说,特创科技实际上是一家PCB企业。

根据Prismark数据统计,2016至2021年,全球PCB市场规模呈现波动上升趋势。2020年后全球印制电路板市场恢复,市场规模从2020年的约652亿美元上升至2021年超过804亿美元的水平,同比上升23.4%。根据Prismark预测,2026年全球印制电路板市场规模将超过1000亿美元,年均复合增长率接近5%。换言之,特创科技之所以能实现上述的业绩主要是公司隶属行业目前整体处于景气周期。

对此,一位业内人士向钛媒体APP表示,由于云计算、大数据、人工智能、物联网等新技术、新应用不断涌现,以及 5G 网 络建设的大规模推进及商用, 新能源汽车普及率提高等方面的因素,PCB行业目前整体处于景气周期。但议价能力弱,净利率低,有人工成本上涨和上游材料上涨的双重压力。同时,近年来,中美贸易摩擦也对PCB行业产生了一定影响。

钛媒体APP注意到,特创科技的议价能力确实较弱。报告期内,特创科技的毛利率分别为20.52%、19.27%、16.44%、14.61%,持续下降。

据悉,PCB上游原材料主要为覆铜板、铜球、铜箔、金盐、半固化片、油墨、干膜等材料。覆铜板约占PCB生产成本的20%至40%,覆铜板最主要的材料为铜箔,其次为玻纤布,而铜箔生产行业集中度高,行业龙头议价能力强。另外,铜箔的价格与铜价的变化密切相关,受国际铜价影响较大,上游原材料生产企业整体而言可将原材料价格变化的风险向下游进行转移。

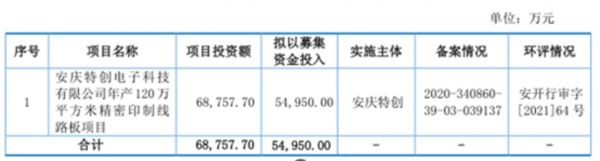

有意思的是,面对如此情形,特创科技似乎把未来也押宝在了PCB上。据悉,特创科技此次IPO仅一个募投项目,它就是安庆特创电子科技有限公司年产120万平方米精密印制线路板项目,该项目建设完成后,公司将新增年产120万平方米刚性线路板及HDI板。(注:刚性线路板及HDI板是PCB中的一种)

对此,国金电子研究院在其研报中表示,近年来国内PCB厂商资本开支速度较快,导致产能会有较大释放,并认为PCB整体属于较为定制化产品,产能的绝对扩充不一定能够带来行业的有效供给增加,所以扩产对行业的冲击影响有限。那么,特创科技全力押宝PCB行业是否会拥有美好的明天?

高债务企业

值得一提的是,特创科技此次IPO募资的主要目的就是为了扩产,但公司的这个问题却不容忽视。截至2019年末、2020年末、2021年末、2022年6月末,特创科技的流动资产分别为31746.42万元、44313.69万元、62853.79万元、69668.67万元,分别占当期资产总额的60.36%、61.95%、55.48%、54.28%,换言之,特创科技的轻、重资产占比几乎各半。另外,在上述时间段内,特创科技的流动负债分别为44518.38万元、51269.41万元、72388.67万元、82144.29万元,可见,公司的流动负债始终高于流动资产。

由于上述现象,这也导致了特创科技相关的财务指标不太理想。报告期内,特创科技的流动比率分别为0.71、0.86、0.87、0.85,同行可比公司均值分别为1.17、1.2、1.14、1.14;速动比率分别为0.54、0.65、0.66、0.65,同行可比公司均值分别为0.94、0.94、0.86、0.88,无论是流动比率还是速动比率,公司均远低于同行均值。此外,在上述时间段内,特创科技的资产负债率分别为87.9%、72.43%、70.35%、71.56%,同行可比公司均值分别为53.94%、51.97%、54.91%、53.12%,至少高于同行可比公司均值15个百分点。

除此之外,从明细上看,在上述时间段内,特创科技的货币资金余额分别为2876.5万元、4574.62万元、15395.57万元、11313.15万元,短期借款分别为7342.07万元、7213.09万元、14457.78万元、13484.9万元。对此,一位注册会计师向钛媒体APP表示,若公司短期借款到期,除了货币资金之外的流动资产变现不及时,可能会对公司的经营产生不利的影响。有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

实控人“埋雷”,内控漏洞频出,锦艺新材科创板上市藏隐忧|IPO观察

“突击”并购实控人资产、两年成立8家子公司,众鑫股份被指“拼凑”上市 |IPO速递

【专精特新周报】北交所首单!因信披违规,生物谷实控人被立案调查;鑫汇科、骏创科技登录北交所;三省市公布“专精特新”企业最新名单

明美新能:大客户OPPO的产品“低迷”了,申报前夕实控人因离婚风波违法了,公司未来该何去何从|IPO观察

华阳股份:议价能力弱,还未上市或要先更名|IPO观察

通泰盈:实控人先掏走“半个公司”,再伸手向市场募“2.5个公司”|IPO观察

飞宇科技闯关:2名销售撑起4.5亿营收,主要贸易商实控人“兼职”股东| IPO观察

七个华为前同事创办,押注PCB设计细分赛道,一博科技差异化打法奏效了? | IPO观察

净利润“注水”,大客户疑似“空壳”,实控人行贿案终披露,金龙股份冲A背后故事多|IPO观察

国地科技:曾经的二股东“疯狂“减持,还帮自然人代持,但这代持却疑点重重|IPO观察

网址: 特创科技:将未来押宝PCB,议价能力却弱,实控人的认定还存疑惑|IPO观察 http://www.xishuta.com/zhidaoview29462.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180