Q4亏损逾4000万,澳洋健康转型大健康遇“阵痛期”,资产负债率创新高 | 看财报

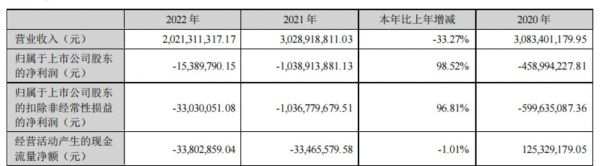

在化学纤维业务拖累下,澳洋健康(002172.SZ)急需寻求利润增长,不过却仍未摆脱扭亏失败的魔咒。3月23日晚间澳洋健康披露年报,2022年公司实现营收20.21亿元,同比下滑33.27%;实现归母净利润-1538.98万元。在前三季度实现盈利的情况下,澳洋健康于第四季度一举亏掉了全部利润。

为实现向大健康业务全面转型,澳洋健康在2022年完成了粘胶短纤业务相关的全部资产出售。但“瘦身”后,新业务却尚未挑起大梁。此外,募投项目爬坡速度未达预期、高额的负债,澳洋健康的压力着实不小。

财务费用支出致全年亏损,转型效果尚未显现

在化学纤维及大健康双主业发展不及预期后,澳洋健康在2022年上半年出售完毕化学纤维相关业务,实现了转型升级,但尚未扭转颓势。

相较于2021年营收30.29亿元、归母净利润-10.39亿元,2022年公司营收依旧呈下滑态势,并持续了以往的亏损局面。

分单季度来看,澳洋健康第1至第4单季度分别实现营收6.44亿元、3.92亿元、6.44亿元、3.41亿元,实现归母净利润3249.89万元、1352.79万元、-2118.74万元、-4022.92万元。事实上,前三季度澳洋健康尚盈利2483.94万元。但在第三单季度,澳洋健康再度陷入亏损,更在第四季度将前期利润一举亏完。

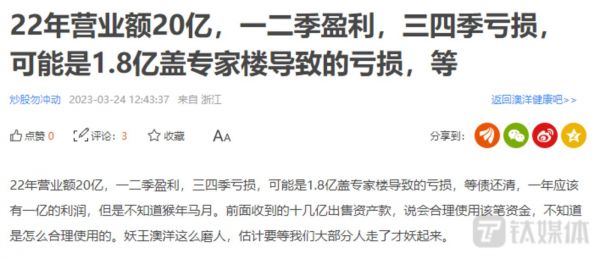

年报披露第二天,有网友在贴吧表示,“2022年营业额20亿,一二季盈利,三四季亏损,可能是1.8亿盖专家楼导致的亏损”。钛媒体APP致电澳洋健康求证下半年亏损原因,相关工作人员表示,主要是财务费用支出比较多。公司只是把子公司阜宁澳洋化学纤维的相关业务进行出售,阜宁澳洋未出表,相关债务仍需继续偿还。此外,还有一些诉讼事项以及确认在年报里的一笔澳洋新材料资产处置收益转到了2023年一季度,所以导致了第三、四季度的亏损。

报告期内,澳洋健康三大业务板块医疗服务、医药物流、化学纤维分别实现营收10.07亿元、9.98亿元、1691.94万元,占总营收的比重分别为49.8%、49.36%、0.84%。

由于国内粘胶短纤市场竞争激烈,粘胶短纤产品销量和利润下降,个别子公司甚至出现了持续亏损的情况。2019年至2022年,化学纤维业务毛利率分别为-4.73%、-17.29%、-3.70%、19.29%,营收占比分别为39.73%、39.38%、34.78%、0.84%。

2021年起澳洋健康就开始着手出售化学纤维相关业务。2022年5月,澳洋健康完成了子公司阜宁澳洋差别化粘胶短纤和普通粘胶纤维制造和销售业务相关的全部资产出售,转让款合计17.27亿元。同年12月28日,澳洋健康以3180万元出让了澳洋新材料100%股权,该部分股权出售收益约2582.78万元将在2023年一季度予以确认。

在全面完成向大健康业务转型后,澳洋健康主要业务范围集中在医疗服务,形成了医、康、养护联动发展模式。与此同时,澳洋健康成立了澳洋生物科技及与其业务相关的子公司,力求在功能性食品、保健品的销售业务上进行探索,寻求新的业绩增长渠道。2022年贵玺系列滋补、养生产品已实现上市,但澳洋生物科技实现的净利润为-185.13万元。

数据方面来看,医疗服务与医药物流利润占比分别为70.13%、28.71%,毛利率分别为19.63%、8.11%,分别同比增长-1.07%、1.26%,利润占比较大的医疗服务毛利率反而出现下滑迹象。

行业相关人士分析称,在已有存量市场,行业不是共同成长,而是此消彼长。在行业红利消失,市场竞争激烈的情况下,很多企业陷主营业务增长乏力的困境,纷纷在战略层面展开角逐,开展多元产品迭代、多元创业和多元并购,以此谋求在细分领域开辟新的市场增量或在新的行业发展红利。

募投项目不及预期,管理层嗅到危机

2018年12月,港城康复医院建设项目和澳洋医院三期综合用房建设项目达到预定可使用状态,如今上述项目运营期已满四年。

根据《2016年非公开发行股票预案(四次修订稿)》,港城康复医院建设项目预计效益为运营期年均销售收入7523.28万元,年均税后利润1526.35万元;澳洋医院三期综合用房建设项目预计效益为运营期年均销售收入9725.1万元,年均税后利润2419.88万元。

2022年澳洋医院三期综合用房建设项目实现的效益为2404.83万元,累计实现效益占累计预计效益的比例为114.24%。

但港城康复医院建设项目的表现却与预期差距不小。2022年,该项目实现的效益为371.82万元,较上年减少14.87万元。澳洋健康表示,港城康复医院建设项目实现效益未达预期且差距较大,主要是由于一方面港城康复项目系新成立康复医院,其处于业绩爬坡阶段,第一年、第二年收入爬坡速度未达预期;另一方面,过去几年项目所在地的医护人员平均用人成本提升较快,同时两票制等政策压缩了药品利润空间,为了为患者提供更优质的服务,港城康复医院相比效益预测时加大了人力物力的投入,从而导致利润空间收窄。

钛媒体APP注意到,澳洋健康的资产负债率再创新高,已超越2021年的98.67%达到99.01%。其中,仅短期负债便已超过货币资金。2022年末,澳洋健康货币资金为9.84亿元,短期借款为11.76亿元,一年内到期的非流动负债为1.41亿元。

此外,由澳洋健康或及子公司担保的于未来12个月内到期的金融负债金额为17.88亿元,高于货币资金和应收票据余额的11.88亿元。

为减小偿债压力、流动性风险以及经营亏损对持续经营带来的风险,澳洋健康管理层制定了以下应对计划:控股股东澳洋集团以持有的已发行且未受质押或冻结的1亿股股票,订立不可撤销承诺,承诺当澳洋健康及其子公司偿还银行借款或应付票据需要资金支持时,将使用股权质押等合理方式提供资金支持,且该部分股权除上述用途外,不向任何其他方质押或出售;编制现金流量计划,考虑缩减管理费用等间接费用、推迟项目研发及减少资本性支出;与相关金融机构开展新一轮的融资沟通,签订贷款合同以保证未来12个月内的银行贷款资金。

同样不容乐观的还有现金流。年报显示,澳洋健康经营活动产生的现金流量净额为-3380.29万元,延续了2021年的亏损态势,同比下滑1.01%。业绩层面的不振也在二级市场有所反应,3月27日澳洋健康股价低开3.74元/股,较历史最高点已跌去约85%。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

财报解读:营收增长、亏损扩大,Shopify如何度过阵痛期?

百度2019年Q1财报解读:上市后首次亏损,转型阵痛加剧

华住亏损收窄背后:资产负债率超80%,业绩受DH拖累明显 | 看财报

阿里健康2022财年中期转亏,互联网医疗板块经历涨幅“大回吐”丨看财报

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

百度Q4财报解读:变革逐渐成效 疫情带来流量增长

每日优鲜上市后首份财报:营收创新高,亏损扩大,上市以来股价跌超60%|看财报

百度智能云的关键词:健康度、标准化和可复制 | 看财报

再次亮出“节流”王牌,阿里健康通过节省开支实现盈利丨看财报

腾讯音乐在线音乐收入提速,付费率9%创新高 | 看财报

网址: Q4亏损逾4000万,澳洋健康转型大健康遇“阵痛期”,资产负债率创新高 | 看财报 http://www.xishuta.com/zhidaoview29489.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180