拿下过亿元首轮融资,“AR四小龙”雷鸟难翻6座大山

图片来源@视觉中国

文 | 创业最前线,作者 | 黄燕华,编辑 | 蛋总

一款曾被全球瞩目的“黑科技眼镜”——谷歌AR眼镜Google Glass,即将迎来一个“悲剧大结局”。

近日,谷歌宣布已停售Glass Enterprise Edition(谷歌眼镜企业版),并将于今年9月15日起停止对该眼镜的软件支持。

Google Glass于2012年4月推出,由于彼时技术不成熟且价格昂贵,在C端消费者中缺乏吸引力,于是谷歌在2015年停售消费者版眼镜,此后只专注研发企业版。

此次企业版眼镜的停售,再次引发外界对谷歌及AR眼镜行业的诸多议论,需知谷歌去年才公布了新款配备摄像头的AR眼镜概念机。

无独有偶,今年1月,为医疗领域以及日常使用研发AR隐形眼镜的厂商Mojo Lens宣布裁员75%,未来将专注于MicroLED技术。

有趣的是,区别于海外AR行业的“寒流来袭”,国内AR市场似乎正重燃希望的火苗。

在过去的2022年,“AR四小龙”(即Rokid、Nreal、影目科技INMO和雷鸟创新)中,有3家共完成7笔总额超19亿元的融资,吸金能力可见一斑,而这样的融资热潮似乎要在2023年再次掀起。

日前,雷鸟创新(以下简称“雷鸟”)宣布完成首轮过亿元融资,由复星创富、容亿投资领投,三七互娱、润兴锐华、博士眼镜战略投资,野草创投和海南盈添等跟投。据悉,这是AR行业首轮融资金额规模最高的企业之一。

不过,值得注意的是,今年以来,ChatGPT热度持续走高,微软、谷歌、百度等科技互联网巨头争相涌入赛道。相比之下,曾带火AR眼镜的元宇宙似乎已成“昨日黄花”。

那么,雷鸟这家成立尚不足1年零5个月的AR眼镜公司,为何能在元宇宙概念逐渐退烧的当下获得大额融资?拿下这笔关键融资后,雷鸟还有哪些难关待闯?

01、AR眼镜的“前世今生”

自1968年第一台头戴式AR设备Sutherland面世以来,人类从未停下将想象融进现实的脚步。

如上文所说,早在2012年,谷歌便将消费级AR眼镜Google Glass带到世人面前,而中国AR眼镜行业直到两年后才起步。

彼时,以Rokid为代表的大部分国内AR眼镜企业刚成立,产品处于研发期。随后,联想、百度等国内大厂也纷纷入局AR眼镜市场。

2015年至2016年,在政策利好、资本助力等多重因素影响下,国内AR眼镜产品陆续上市。但因AR技术仍在发展初期、大众认知度依然较低等原因,产品主要被应用于B端,如工业、医疗、安防等领域。

2017年以后,在芯片、5G、光波导等核心技术持续突破的背景下,国内AR眼镜行业迈入快速发展期,其市场规模(按销售额)由2015年的0.8亿元增至2018年的55.6亿元,年复合增长率高达331.1%。

而自2019年起,AR硬件则以“井喷”之势袭来。除了谷歌、微软等国际巨头推出新的迭代产品以外,不少AR硬件创企也纷纷推出全新产品。

到了2021年,伴随Roblox(世界最大的多人在线创作游戏)的上市,元宇宙概念迅速蹿红,而作为其入口之一的消费级AR眼镜,备受资本和消费者的关注。

雷鸟就是在这样的大背景下诞生的。公开信息显示,雷鸟成立于2021年10月13日,由TCL电子孵化。同年10月15日,雷鸟发布了旗下首款AR眼镜产品——雷鸟智能眼镜先锋版,外界惊讶于其新品研发的速度,而这款眼镜并未引起太多人关注。

在过去的2022年,可以说是消费级AR眼镜元年,“AR四小龙”更是接连推出新品。

这一年,雷鸟先后发布了雷鸟Air和雷鸟Air 1S两款AR眼镜;Rokid、Nreal和影目科技INMO则分别发布了1款(Rokid Station)、2款(Nreal Air与Nreal X)和1款(INMO Air2)AR眼镜。

这些AR眼镜产品加上相应设备的组合售价,基本上都在3000元左右。

而其他厂商也不甘落后,如联想发布了Glasses T1 AR眼镜,OPPO宣布了AR眼镜Air Glass 2,李未可发布了AR眼镜Meta Lens......

一时间,消费级AR眼镜的热潮似乎被掀起了,而这或许也是雷鸟在2023年初能拿下大额融资的原因之一。

02、雷鸟获融资的背后

据「创业最前线」观察,进入2023年以来,雷鸟进一步加快AR眼镜的布局。

先是于1月发布了消费级AR眼镜雷鸟X2,后又在3月官宣了公司首轮获过亿元融资的消息。据称,这是AR行业首轮融资金额规模最高的企业之一。

但令外界好奇的是,成立不足1年零5个月的雷鸟为何能在今年获得融资?

对此,雷鸟方面向「创业最前线」表示,雷鸟获得融资,一方面跟公司近眼显示光学设计能力突出,核心组件光引擎的自研,定制量产以及先进技术方案工程化落地能力有关;另一方面也跟公司研发团队多年积累,技术预研与消费级AR早期市场所要求的核心能力重合度高有关。

不过,在「创业最前线」看来,雷鸟此番获得融资,原因主要有三:首先,这跟消费级AR眼镜市场潜力大有关。

IDC数据显示,2022年全球AR设备出货量为27万台,其中消费级AR品牌全球出货量为17万台。

另据艾瑞咨询预测,2023年国内消费级AR眼镜出货量总值可突破数十万台,且2030年AR终端设备出货量可超10亿台,届时AR眼镜市场将迎来繁荣期。

显然,雷鸟所在的AR眼镜赛道相对较优,而资本对于潜力较大的赛道通常更为青睐。

其次,雷鸟获得融资可能与一些科技巨头看好AR眼镜赛道有关。2022年6月,苹果被曝其首款AR眼镜将会于2024年年底发布,而具体上线发售日期估计在2025年。

今年3月,Facebook母公司Meta被曝将于2023年秋天推出与雷朋眼镜制造商Luxottica合作的智能眼镜Ray-Ban Stories二代产品,并计划于2027年推出代号为Orion的AR眼镜。

众所周知,巨头的动态与布局,往往是行业的风向标。而资本一贯追逐风口,他们对于巨头企业看好的赛道通常会信心更足。

此外,雷鸟获得融资还可能因其线上市场表现不错。

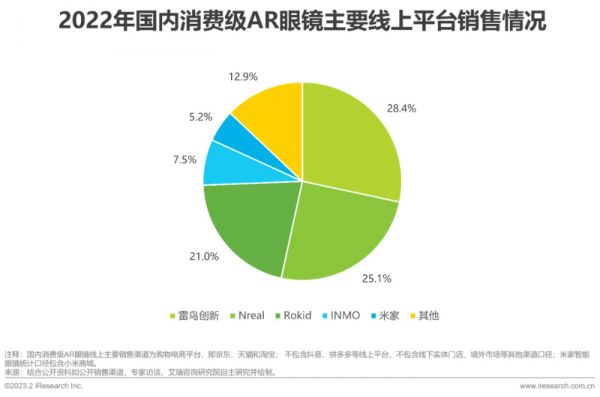

艾瑞咨询报告显示,从2022年国内消费级AR眼镜主要线上平台的销售情况来看,雷鸟、Nreal、Rokid这3家AR眼镜厂商占据74.5%的市场份额。其中,雷鸟以28.4%的份额位居行业首位。

从客观层面看,尽管愈来愈多的企业涌入消费级AR眼镜行业,同时AR产品也已来到消费者手中,但行业离真正的爆发尚有一段距离。

在此之前,影目科技CMO吕一飞曾向「创业最前线」表示:“消费级AR眼镜行业仍处于高速成长期的前夕,虽说5G等核心技术较之前有大提升,加之大厂时不时的一些动作,以及厂商在内容端、生态端等取得的些许进步,但从消费端认知,以及出货量等数据来看,消费级AR眼镜行业尚未跨过‘消费者鸿沟’,进入快速起量的状态。”

他当时还提到,“AR眼镜是手机之后的下一代移动终端”已成为业界共识,但它并不能在短期内取代手机成为大众消费者手里的智能终端,“它其实要经历几年时间的替代期。在此之前,AR眼镜应用的大部分场景依然需要与手机搭配使用。”

另需指出的是,尽管消费级应用场景很多,但目前AR眼镜厂商普遍主打观影和游戏场景。“这类娱乐应用场景是无法体现AR眼镜的真正价值的。”长期关注AR硬件行业的周宇向「创业最前线」表示。

至于厂商普遍主打观影和游戏场景的原因,周宇给出的回答是——它最好做。

“它是直接有源头的,比如有现成的电视剧、短视频、PC游戏的源,将它们从实体屏幕迁到虚拟屏幕相对简单。”周宇分析,最为关键的是,影音和游戏市场不需要教育。“比如,大家看剧,以前在电视上看,后来在投影上看,那现在在AR眼镜上看,用户也不会觉得接受不了。”他说。

周宇认为,就现阶段而言,观影和游戏是相对容易推广的应用场景。“如果你跟用户讲元宇宙的很多东西,他也理解不了,你还得专门做内容并费心去做教育。”

因此,从另一个角度来看,AR眼镜目前的应用场景相对受限,而这也将影响消费者的购买欲望。

03、难翻6座大山

事实上,困扰着诸多像雷鸟这样的AR眼镜厂商的不止上述提及的行业性问题,还包括关乎其未来能走多远的重要问题——AR眼镜本身。

首先就是眼镜重量的问题,如今AR眼镜的重量较之前有一定的下降,但依旧不轻。以雷鸟Air和雷鸟Air 1S为例,这两款AR眼镜的整机重量分别为75g(不含线材)、82g(不含前挡),均远超30g左右的普通眼镜重量。

另值得注意,消费者实际使用AR眼镜时,鼻托等配件都是必须要用到的。也就说,实际佩戴在用户头上的AR眼镜要更重一些。

而由于AR眼镜是直接戴在用户眼睛前的,主要的支撑受力点跟普通近视眼镜一样,都在鼻子上。因此,在重量上哪怕稍微多出几克,当长时间佩戴时,人们的鼻子和耳朵都能敏锐地感知到它带来的压力。

需要指出的是,AR眼镜过重带来的直接影响是消费者的体验舒适感较差,进而导致其无法长久佩戴AR眼镜。

当然,厂商要给AR眼镜减重并非易事。吕一飞曾告诉「创业最前线」,“为AR眼镜减重”是一个集成化、小型化的工作。于品牌厂商而言,它是一个苦活、累活且见效还十分缓慢的过程。

他当时举了个例子,为让AR眼镜的重量减少0.1克,企业工程师们需要在软件、硬件、系统、选型选材等层面做诸多的努力。“它需要做很多轮的测试,以及反复的试验,才能够一点一点把AR眼镜重量减下来。”

第二,在减重以外,雷鸟还要思考并解决“怎么提升AR眼镜算力”的问题。

如大家所知,消费者对于AR眼镜的期待是新一代移动计算设备,而非一个简单的显示设备。这就要求它必须能提供丰富的功能体验,换言之,需要它具备强大的计算能力。

而从当下技术工艺来看,若要迈出这一步,在芯片等更多硬件上都还要继续“堆料”,如此一来,想不增加AR眼镜的重量,几乎不太可能。可AR眼镜一旦增重,又会导致体验舒适感变差,从而影响用户的长久使用。

第三,“如何构建内容生态”也成为横亘在雷鸟面前的一道难关。

众所周知,AR眼镜等硬件产品的想象力更多来源于它的内容生态,而非硬件本身,平台应用的数量和质量决定了产品的市场规模。倘若没有足够的生态内容,AR眼镜产品固然能吸引少数人群购买,但注定难以走向大众。

实际上,AR眼镜厂商想构建内容生态并不容易。要知道,AR内容制作的关键在于场景。只有结合场景与需求打造的AR内容,才能吸引用户的注意力。而且,AR内容还要尝试激发用户的分享欲和创造欲。毕竟,对于消费者来说,新鲜感是有保质期的,但分享欲和创造欲却没有。

不过,厂商要做到上述这些,显然不是一件简单的事。

第四,雷鸟需要思考并解决“如何增强兼容性”的难题。「创业最前线」注意到,目前iPhone、小米、红米、魅族、RealMe、iQOO等全系列,均不支持雷鸟XR眼镜应用和镜像投屏功能,只支持无线投屏功能。

(图 / 京东)

而雷鸟AR眼镜兼容性不佳的问题,或将劝退很多潜在消费者。

第五,“如何确保用户长期佩戴AR眼镜不损伤眼睛”也是雷鸟难以逾越的一座大山。

公开信息显示,长期使用AR眼镜会导致眼睛过度调节,增加睫状肌的负担而引起视疲劳,如果长时间在视疲劳下视物,也可能出现干眼症。

如果眼睛疲劳以及干眼的情况未得到改善,则容易导致视网膜受到刺激或损伤,可能会引起屈光不正,如远视、近视、散光等。

第六,目前雷鸟也陷入了口碑信誉下滑的尴尬境地。「创业最前线」发现,在京东平台上,有不少网友针对雷鸟出现的AR眼镜质量差、体验不佳、兼容性差、过度宣传以及服务态度差等问题进行控诉。

而不佳的口碑信誉,势必会在一定程度上影响消费者们对雷鸟AR眼镜产品的购买决策。

04、结语

不可否认,5G等核心技术的不断提升,国内外大厂的持续加码,以及行业潜力的逐步释放,让雷鸟这家初创企业获得了资本的青睐。

但如何给AR眼镜减重,提升它的算力,构建起内容生态,增强其兼容性以及重塑品牌口碑等诸多难题,意味着雷鸟在未来仍要做好“漫长赛跑”的准备。

于雷鸟而言,融资只是其发展路上的一个“小插曲”,最终能否留在牌桌关键还得看它是否拥有真正的硬实力。

*注:文中周宇为化名。

相关推荐

雷鸟科技难以扛起TCL智能物联的大旗

过亿融资的光粒科技,能否掀起AR新风?

消费级AR眼镜,离爆发还有多远?

大势所趋下的混合办公,会是消费级 AR 的好机会吗?

【硬科技周报】第23周:“云储新能源”完成过亿元Pre-A轮融资,时尚AR眼镜厂商“Viture”获数千万美元种子轮融资

36氪首发 | 「光粒科技」再获过亿融资,即将发布通用型消费级AR智能眼镜

盘点元宇宙的2022:3次洗牌,1个机会

为什么资本不「AI」四小龙了?

AR观影,连华为都看好的新战场

最前线 | 网易拆分人工智能部分业务,吴晓波参投首轮融资

网址: 拿下过亿元首轮融资,“AR四小龙”雷鸟难翻6座大山 http://www.xishuta.com/zhidaoview29518.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180