慧择保险能否重回盈利时代?

图片来源@视觉中国

文|异观财经

异观财经消息,北京时间3月27日,国内数字保险服务平台慧择保险(以下简称“慧择”)发布了2022年第四季度及全年未经审计的财务业绩报告。

整体来看,慧择交出了一份喜忧参半的业绩。营收方面,无论是从季度还是年度来看,慧择总营收均呈现了大幅同比下滑,2022年第四季度单季同比下滑73.5%,2022年相比2021年度下滑48.4%。其中为慧择贡献超九成的经纪业务收入2022年度营收相比2021年腰斩,这部分业务营收的情况,将会直接影响该公司未来的盈利空间。

净利润方面,可喜的是,充满挑战的2022年,在连续两个季度的亏损后,慧择终于在第四季度实现了扭亏为盈,但从2022全年情况来看,依旧不容乐观,虽然亏损大幅收窄,但依旧未能实现盈利,慧择自2020年以来,连续三个年度亏损,亏损总计15.97亿元。

随着疫情后经济的复苏,慧择能否重回盈利时代呢?慧择距离盈利还有多远?

慧择“悲欣交集”的业绩

2022年是充满挑战的一年,面对复杂的经营环境,慧择也在积极调整产品、运营等策略,最终慧择交出了一份悲欣交集的业绩表。

一、2022年Q4单季营收同比下滑73.5%,2022全年营收下滑48.4%。

数据显示,2022年Q4,慧择季度总营收2.58亿元,与上年同期的9.76亿元,减少73.5%。其中,佣金及手续费收入(经纪业务收入)2.46亿元,与上年同期的9.7亿元相比,减少74.6%。

值得一提的是,目前佣金及手续费收入是慧择最大的收入来源,为该公司贡献了95%以上的收入。该项业务收入同比减少与总营收减少的幅度趋近也反映了这一点。

2022全年,慧择总营收11.58亿元,与2021年的22.45亿元相比,减少48.4%。其中,佣金及手续费收入全年同比减少50.3%至22.32亿元。

(制图/异观财经;数据/慧择财报)

二、营收的增减一定程度上与GWP(平台促成的总保费)有直接关系。无论是从单季度还是年度看,慧择GWP出现了不同程度的下滑。

数据显示,2022年第四季度,慧择平台促成的总保费为14.5亿元,与上年同期的19.9亿元相比,减少27.2%;2022全年GWP为49.1亿元,与2021年的50.2亿元相比,减少2.2%。

(制图/异观财经;数据/慧择财报)

三、净利润方面,2022年Q4单季实现盈利756万元,同比下滑严重,全年亏损3374万元,大幅收窄。

财报显示,2022年第四季度,慧择终结了此前两个季度的亏损,并实现扭亏为盈,实现了756万元的净利润,与上年同期的1985万元相比,减少61.9%。2022全年亏损3374万元,与2021全年亏损1.08亿元相比,亏损大幅收窄。

(制图/异观财经;数据/慧择财报)

四、合作机构有增有减,变化不大,相对稳定。

截至2022年12月31日,慧择与106家保险公司保持合作关系,相比之下2021年与109家保险公司合作,一年减少3家;寿险和健康险公司相比2021年减少2家至64家;财险公司从2021年的43家减少1家至42家。

慧择何时重回盈利时代?

早在2018年和2019年,慧择是盈利的公司,自2020年开始,慧择由盈转亏,慧择能否重回盈利时代,一直是外界关注的焦点。

对于盈利这个问题,慧择CEO马存军至少是乐观而有信心的。

慧择CEO马存军先生表示:“2023年,随着疫情后经济全面复苏及整体运营效率的提升,我们将以属地化部署为工作核心,以高价值用户为经营重点,以数字化建设为能力提升关键,进一步推动线上线下融合、向高质量发展转型。我们对全年实现盈利充满信心。”

2023年,慧择能否实现全年盈利呢?答案明年自会揭晓。接下来我们也做一个简单的分析,慧择CEO马存军盈利的信心源自何处?

一、慧择2022年第四季度盈利是如何做到的?

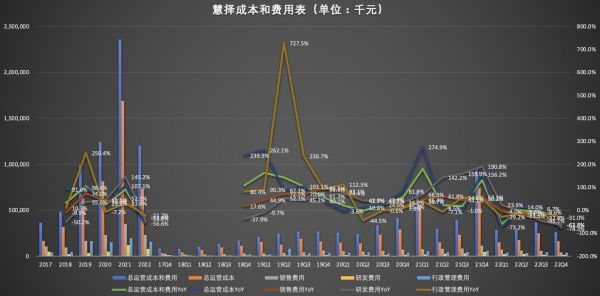

2022年第四季度,慧择能够实现单季盈利,很大程度上是通过严控成本和费用实现的。

财报显示,2022年第四季度,慧择总成本和费用同比减少73%、环比减少28.8至2.6亿元。其中,总运营成本同比减少78.3%至1.62亿元,销售费用同比减少62.8%至4181万元,研发费用同比减少63.3%至1689万元,行政管理费用同比减少31%至3861万元。

2022年,该公司全年总成本和费用同比减少49.1%至12.02亿元,总运营成本同比减少56.6%至7.34亿元,销售费用同比减少33.9%至2.32亿元,研发费用同比减少32.8%至8091万元,行政管理费用同比减少21.7%至1.55亿元。

(制图/异观财经;数据/慧择财报)

各项成本和费用的管控,帮助该公司实现亏损的大幅收窄,对盈利能力进行了一定程度的优化,但是严控成本的降本增效,只能在短期内让盈利能力得到短暂的改善,想要实现盈利能力的持续优化,公司需找到更高效的运营策略。

据悉,慧择当前推进的是A、B、C全渠道数字化保险服务平台生态战略,该战略布局已近一年。其中,A端全方位赋能保险代理人。Q4期内,A端业务线促成首年保费达8255万元,环比增长26.7%,2022全年A端首年保费贡献突破2亿元。

B端助力保险行业数智化升级服务。2022年,慧择持续向保险公司合作伙伴输出数字化产品和技术能力。2022全年科技输出业务贡献收入达1500万元。

C端持续继续强化存量客户经营。Q4期间,尽管疫情影响了用户购买保险的意愿,慧择仍通过月度推广、品牌宣传和日常关怀等活动,触达平台5万多潜在用户,并成功转化投保用户约1万人。

这里需要提醒的是,异观财经此前的相关分析文章中指出,慧择作为保险电商平台,作为中介机构,其主要通过与流量渠道合作来获取流量,合作的间接销售渠道广泛覆盖微信公众号、知乎、微博等社区,发布知识科普、产品测评、产品对比等内容。如果慧择不能降低对第三方渠道的依赖,构建自己的流量池,那运营成本势必会增加,进而挤压慧择的利润空间。

如果慧择在C端存量用户的转化上持续增加,同时提升第三方渠道用户的转化率,节省大量运营成本,则会为慧择释放更多利润。

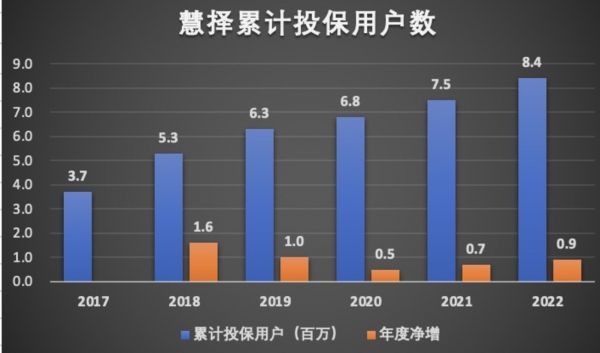

二、保险客户规模稳定增加,越来越多的人重视保险了。

慧择服务的保险客户数量保持稳定增长,截至2022年底,平台累计投保用户增至约840万,2022全年净增90万,明显高于2021全年70万的净增。

(制图/异观财经;数据/慧择财报)

根据此前的信息披露,慧择服务的客户群是年轻的一代。早在2020年的时候,通过慧择平台购买寿险和健康险产品的保险客户平均年龄为32.7岁,购买年金保险产品的客户平均年龄为35岁。

随着人们保险意识的增强,科技技术的不断渗透,以及保险行业发展越来越规范化等多方面的影响,尤其是在后疫情时代,消费者习惯由线下转移至线上,越来越多的人喜欢在互联网上买保险,从长远来看,这对保险电商平台而言是利好。

三、政策方面利好,保险中介平台或将迎高速发展。

有数据统计预测,到了2030年,中国互联网保险市场规模将接近3.3万亿。近年来银保监会不断加强制度建设,构建多层次立体化互联网保险监管制度体系,引导互联网保险业务健康可持续发展。

在“健康中国2030”等一系列政策出台的背景下,健康保险迎来爆发期。中保协行业交流数据显示,截至2022年,保险专业中介的市场份额已由2016年的约2%上升至6.1%,保持高速增长的势头。

不过,当前行业竞争激烈,部分产品的同质化程度较高,慧择面临的竞争压力也不小。

此外,目前从互联网购买保险,会涉及海量客户的个人信息和行为数据采集、存储和使用,数据泄露和滥用的风险高于传统业务,这对保险中介平台的信息安全管理提出了巨大的挑战。

相关推荐

慧择保险能否重回盈利时代?

「慧择保险」上市后首份成绩单:保费同比增加114%,后疫情时代如何布局互联网保险市场?

慧择保险上市首日破发,保险电商是一门好生意吗?

保险电商第一股「慧择保险」本日登陆纳斯达克,互联网保险的故事要怎么讲?

「慧择保险」正式公开递交赴美上市申请,互联网保险平台热度持续升温

互联网保险服务平台慧择向SEC递交招股书,计划募资1.5亿美元

慧择登陆纳斯达克成全球“保险电商第一股”,85后成投保“主力军”

保险电商慧择本周上市:投保100它拿50,间接销售渠道或是风险

互联网保险服务平台慧择更新招股书,上市地点确定为纳斯达克

小米投资保险测评自媒体深蓝保,后者与慧择等平台深度合作

网址: 慧择保险能否重回盈利时代? http://www.xishuta.com/zhidaoview29521.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180