短视频抢不走阅文的生意

图片来源@视觉中国

文|螳螂观察,作者|青月

“每天都在‘被迫’追文。”

小鱼现场演示了一下,她拿出手机打开某短视频App,刷到第七个短视频,赫然就是一篇短篇网文的节选:

我是恶毒女配,但我摆烂了。

自从发现真千金妹妹是女主,我就开始了夹着尾巴做人的日子。

划走还没五分钟,第十条又是一篇推文:

为了拯救恋爱脑

我承包下一片野菜地

当晚却撞见王宝钏拖着一具尸体行至深处

这些被搬运的短篇小说,开头都非常吸引读者,不是一波三折,就是网络热梗,可是当你想继续阅读下去的时候,却发现这个平台,只搬来了一小部分的内容,剩下的需要去其他平台才能看到,比如知乎、最右、UC浏览器、LOFTER等等。

小鱼本身就是一个资深网文爱好者,尤其喜欢悬疑爱情类,如今,不可避免的被短视频,以及短视频中的推文内容分走了大部分的时间。

滚滚而来的短视频洪流,正在开始吞噬网文的市场。

网文的“蛋糕”,短视频一口吃不下

短视频创作者搬运来自知乎、最右、UC浏览器的短篇小说,只是短视频冲击网文市场的冰山一角。

2018-2022年五年间,短视频用户规模从6.48亿增长至10.12亿,年新增用户均在6000万以上,同时,用户使用率从78.2%增长至94.8%,增长了16.6个百分点。

在另一边,2018年网络文学在各类手机应用中占用时长7.8%,2019年为7.2%,而到2020年6月,已经减少至4.6%,刷短视频的时间越来越多,分给网文的时间自然就越来越少。

可就算是如此,短视频平台们还是盯上了网文这块小蛋糕。

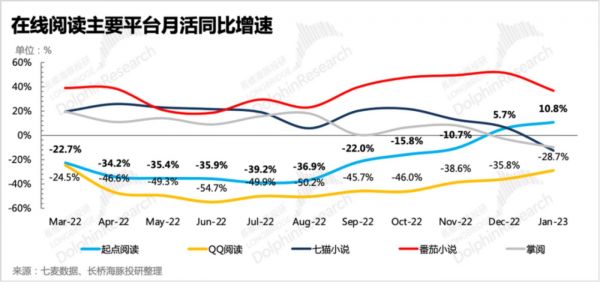

在免费阅读领域,字节跳动就凭借番茄小说收割了不少的流量,QuestMobile数据显示,2021年12月,番茄小说以9327万的月活高居榜首,比排名第二的七猫小说,高出近三千。

从最近的在线阅读主要平台月活同比增速来看,字节的番茄势头依旧十分凶猛。

依靠免费阅读积累了流量和读者之后,这两年,字节跳动还陆续形成了付费小说产品矩阵。

比如去年1月份的抖文小说,4月,还推出了“冰壳小说”和“新草小说”,目前,其产品矩阵包括抖文小说、常读小说、饭余小说、逍遥小说、久读小说、常看小说、翠果小说等。

虽然短视频平台来势汹汹,但从3月16日,阅文集团披露的财报数据来看,网文平台这一方的防守也颇为不错:

首先,基于非国际财务报告准则,阅文集团2022年的的归母净利润为13.5亿元,同比增长9.6%,对应净利率达17.7%,同比提升3.5个百分点;

其次,阅文旗下的起点读书App在2022年成功突破了增长瓶颈,其2022年12月的MAU同比上涨80%,2022年全年收入同比上涨超30%;

最后,截至2022年底,阅文集团海外阅读平台WebNovel向海外用户提供约2900部中文翻译作品和约50万部当地原创作品,培养了约34万名海外网络作家,海外访问用户约1.7亿。

归母净利润增长、核心自有产品MAU同比大增、网络文学的国际化进程加快,2022年,阅文交出了一份稳健与韧性兼具的成绩单。

流量“失灵”,阅文先得一分

从电商、本地生活,再到社交、知识付费,短视频平台悄无声息,却又以强烈的存在感,侵入了各行各业。

面对短视频平台所展现出来的攻击性,阅文集团在防守端的表现同样可圈可点,究其根本,在「螳螂观察」看来或许有两方面的原因。

一方面,从短视频侵入电商、本地生活这些行业来看,以字节为首的平台的优势,说白了就是流量。

2022年字节跳动投资报告显示,目前字节跳动的全球月活用户数已经超过25亿,凭借着在流量方面得天独厚的优势,字节跳动在进入同样依赖流量的其他行业时,几乎没有遇到什么门槛,但网文不一样,网文行业的基石是建立在大量优质的原创作品之上,而非流量。

用经济学里的棘轮效应来解释,就是人的消费习惯形成之后具有不可逆性,即易于向上调整,而难于向下调整。

代入到网文读者的消费习惯里,刚入坑的小白读者更容易被免费的网文内容吸引,但随着时间的推移,小白读者也在不断的成长,阅读审美的能力也在随之增加,他们对文章的质量也会产生更高的要求。

这也就是为什么明明番茄小说的发展还未遇到瓶颈,字节跳动却在加足马力布局付费阅读的原因,毕竟只有付费阅读才能更有效的引导优质内容的产出。

相比于短视频平台,阅文集团明显拥有更丰富的优质内容储备,仅以2022年为例,阅文集团平台就新增约54万名作家及95万本作品,新增字数超过390亿。相比之下,以字节为首的短视频平台,在优质网文内容的生产能力上依然比较落后。

另一方面的原因,在于对“第二落点”的抢拼上。

出版人赵勇指出,近年来动漫、影视剧、游戏等产业都在从网络文学中寻求优质作品进行内容开发,网络文学平台也在深入内容端的版权利用和作品改编方面的工作。

基于这个大趋势,字节也有所准备,去年番茄小说就尝试将多个IP改编为短剧,比如《念念无明》等等,开创了剧集和小说同步上线的模式。随后还收购了“一起看”漫画,布局漫画业务,将网文、短剧和漫画结合。

和后发制人的短视频平台不一样,在布局“第二落点”这件事上,显然阅文集团更有经验一些。

在收购新丽传媒之后,阅文集团就已经集齐了从IP前期开发到IP可视化,以及运营的全链条,形成了一套精细化的工业化制作流程。

在过去的一年里,基于IP生态链可视化日益成熟的大前提,阅文集团也产出了一些爆款,比如在CCTV-1黄金档电视剧近八年收视中创新高的《人世间》、刷新爱奇艺最快破万记录的《卿卿日常》等等,既提高了原著的影响力,还反哺了网文行业的创作。

接下来还有《庆余年2》、《斗破苍穹2》、《赘婿2》等头部IP的第二部待播出,但令市场担忧的是,这些第二部有些并不是原班人马,另外《庆余年》、《赘婿》,这些作品均是阅文在十年前储备的IP。

爆款能否延续?阅文是否还有足够的“真正有开发价值的IP”?风声鹤唳的市场已经在盯着阅文集团的下一步动作。

摒弃零和博弈,网文平台如何守好流量基本盘?

《中国互联网络发展状况统计报告》显示,截至2022年12月,短视频用户规模首次突破十亿,用户使用率高达94.8%。

短视频内容不断丰富,带动用户规模增长和黏性加强,成为移动互联网时长和流量增量的主要来源,面对短视频平台未来可能带来的多重冲击,以阅文为首的网文平台想要守好流量基本盘,「螳螂观察」认为以下两点是关键。

第一点,内容、创作者依旧是一切产业延伸的起点。可是从内容上看,现在的网文正在陷入同质化、套路化的怪圈。

由于很多的创作者在创作过程中,都是通过看书积累经验,从已经爆了的小说里寻找灵感,这就导致融梗、套皮的问题层出不穷,内容同质化愈发严重,套路化生产的“公式化爽文”也比比皆是。

从创作者的角度来看,滚滚而来的短视频洪流也分走了部分头部作者,比如曾获得起点新人王的大神作家“会做菜的猫”,在字节旗下的番茄小说发布了新书;妖夜、月关等老牌作者的新书,目前也都在番茄小说发布。

所以,要如何规避同质化、套路化、粗糙注水等问题,又该怎么完善内容创作者生态,靠收益吸引创作者,靠体验留下创作者,或许是传统网文平台们接下来需要解决的问题。

第二点,以阅文为首的传统网文平台,和以字节跳动为首的短视频平台之间,确实存在竞争,但绝对没有上升到零和博弈的层面。

零和博弈,也就是非合作博弈,参与博弈的各方,在严格竞争下,一方的收益必然意味着另一方的损失,博弈各方的收益和损失相加总和永远为“零”,故双方不存在合作的可能。

可短视频和网文之间的关系,并没有演化到“不是你死就是我活”的程度。

此前阅文、七猫等网文平台就曾经尝试牵手短视频平台,推出了短剧内容,这种形式不仅拓宽了网文IP的变现形式,而且还能补充文字的表现力,持续深化作品和作者的影响力。

未来,两者之间的联系如果能更加紧密的话,以字节为首的短视频平台原创优质内容不足的问题就能迎刃而解。同时,读者对视频的耐心明显高于文字,短视频化或许也是网文平台守好流量基本盘,寻找新增量的契机和关键。

面对市场的不确定性,和短视频平台边界的拓展,网文平台现阶段稳健的业绩只是暂时的,如何在内容、创作者以及形式创新上进行突破,是其稳健、长远发展的关键。

相关推荐

短视频抢不走阅文的生意

阅文:我只是IP的搬运工

阅文等不起腾讯

阅文找到IP变现的“钥匙”了吗?

IP经济的阅文样本

阅文价值逻辑的三个故事

腾讯阅文洽谈收购米读业务,趣头条“潜力股”存变数?

“网赚”的流量生意通吃无力?

阅文加速进化

阅文集团:隐忧不止是字节跳动

网址: 短视频抢不走阅文的生意 http://www.xishuta.com/zhidaoview29524.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180