火药味渐浓,万泰生物吸金利器面临最残酷竞争

图片来源@视觉中国

文|IPO参考,作者|七佰

2022年福布斯中国内地富豪榜,钟睒睒以623亿美元的财富蝉联榜首。

凭借着农夫山泉和万泰生物两家千亿元市值的上市公司,钟睒睒的财富规模已经远超排在第二至五位的张一鸣、曾毓群、马化腾、马云。

HPV疫苗龙头万泰生物是钟睒睒登顶首富路上最重要的助力。2020年上市后,万泰生物即创造出26个连续涨停板,被诸多机构视为生物医药行业最大的潜力股,2022年曾一度有586家机构持股。

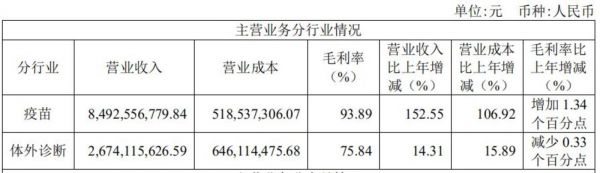

数据来源:万泰生物财报

2023年3月20日,万泰生物发布2022年财报,全年实现营业收入111.85亿元,同比增长94.51%;实现归母净利润47.36亿元,同比增长134.28%。

“疫苗+体外诊断检测”双驱动,盈利能力持续增强

受益于市场的强大需求,万泰生物的二价HPV疫苗与新冠检测产品成为其业绩近乎翻倍的主要原因。

财报显示,2022年万泰生物疫苗板块实现营收84.93亿元,同比增长152.55%,营收占比为75.93%;体外诊断板块实现营收26.74亿元,同比增长14.31%,营收占比为23.91%。

2022年,万泰生物疫苗板块实现净利润40.46亿元,占比为83.19%;体外诊断板块实现净利润8.18亿元,占比为16.81%。

万泰生物在财报中也表示,2022年度业绩增长的主要因素为二价宫颈癌疫苗继续保持产销两旺,收入及利润继续保持高速增长。此外,因检测试剂市场需求旺盛,该公司相关检测试剂及原料的收入和利润也实现了一定增长。

二价HPV疫苗“馨可宁”是万泰生物当之无愧的吸金利器。自2020年5月获批正式上市以来,万泰生物成为国内第一家、全球第三家HPV疫苗生产商,打破了默沙东、葛兰素史克(GSK)在HPV疫苗市场的垄断局面,实现净利润连续3年翻倍。

同时,万泰生物在海外市场的开拓也取得不俗的成绩。万泰生物在财报中表示,二价 HPV 疫苗通过 WHO PQ 认证后,2022 年相继获得摩洛哥、尼泊尔、泰国、刚果(金)的上市许可,2023 年 1 月获得柬埔寨上市许可,巴基斯坦、印尼、哈萨克斯坦、肯尼亚、埃塞俄比亚、缅甸、乌兹别克斯坦等国的注册申报正有序推进中,产品的国际竞争力进一步提升。

不过,万泰生物新冠检测产品的市场前景也充满不确定性。因为随着国内外疫情平复,市场对新冠检测的需求大幅降低。万泰生物表示,该公司在新冠领域的产品市场的确取决于疫情态势。

二价HPV疫苗竞争烈度已经升级

从市场形势来看,国内目前主要有三家企业涉及HPV疫苗业务,分别为万泰生物、沃森生物和智飞生物。其中智飞生物代理默沙东的四价和九价HPV疫苗产品;沃森生物的二价HPV疫苗于2022年3月获批上市,是国内第二家能够自主生产销售二价HPV疫苗的企业。

医学报告显示,80%以上的女性一生至少会有一次HPV感染,不过大部分HPV感染是一过性感染,6-24个月内就会自然清除,影响不大。但少数人会表现为持续性的感染导致宫颈上皮内瘤样病变(CIN),最终可能进展为癌症。数据显示,几乎100%的宫颈癌、65%-70%的阴道癌等肿瘤都和高危型HPV持续感染有关。尤其是HPV16和18这两个亚型,能占所有HPV相关宫颈癌的70%。

这也是能够覆盖HPV16和18的二价疫苗能够在市场中脱颖而出的关键。万泰生物正是借此成为国产HPV疫苗赛道上的领跑者。

万泰生物凭借先发优势,在二价HPV疫苗方面表现出色。财报显示,万泰生物二价HPV疫苗设计产能达到年产3000万支,2022年销量更是突破2500万支。

而这一数字,未来还将继续增长。

2020年,世界卫生组织发布《加速消除宫颈癌全球战略》,提出到2030年之前全球90%的女孩在15岁之前完成HPV疫苗接种目标。2021年,国家卫健委宣布加强宫颈癌三级预防,推进宫颈癌疫苗应用,提高宫颈癌筛查率和筛查质量。

目前,我国9-45岁的适龄女性超过3亿,HPV疫苗接种率只有约5.5%,远低于美国、英国、澳大利亚等发达国家60%至80%的接种率,国内的HPV疫苗市场前景广阔。

相对于九价HPV疫苗的产能不足,万泰生物能够覆盖两种HPV高危病毒的二价疫苗,成为了市场上极具竞争力的产品。这也是自“馨可宁”上市以来,万泰生物营收、净利高速增长的主要原因。

目前来看,万泰生物仍具有一定的竞争优势。不过,竞争的火药味已越来越浓了。

目前国内三家供应二价HPV疫苗的企业中,万泰生物与GSK的二价HPV疫苗均适用于9-45岁女性,但GSK的价格上远高于万泰生物;沃森生物的二价HPV疫苗价格相比万泰生物虽有一定的优势,但其仅适用于9-30岁女性。

显然,随着价格更低的沃森生物入局,万泰生物的价格优势已不再明显。而在之前总是被诟病的产能上,目前双方均已实现3000万剂的产能,不相上下。

财报显示,2022年万泰生物销售费用同比增长高达92.49%。万泰生物表示增长原因是疫苗推广服务费及销售人员薪酬增加,这可以说是市场拓展与争夺的一个信号。

此外,据媒体报道,江苏省将初一女生免费接种HPV疫苗列入2023年省政府民生实事。3月22日,苏州市卫生健康委、市财政局、市教育局、市妇联、市医保局联合出台《2023年度苏州市适龄女生人乳头瘤病毒(HPV)疫苗免费接种项目实施方案》,苏州市将于3月底正式启动这项接种工作。

随着更大范围免费接种HPV疫苗的脚步越来越近,万泰生物还要承受毛利下降的风险。

九价HPV疫苗与时间赛跑

虽然二价HPV疫苗已经令万泰生物赚得盆满钵满,不过“吸金利器”终究抵不过“吸金神器”。

从疗效上看,二价HPV疫苗是目前价次最低的宫颈癌疫苗,可以预防HPV16型、18型感染,而九价疫苗可以预防6型、11型、16型、18型、31型、33型、45型、52型、58型HPV病毒感染。

相比二价疫苗可以预防80%诱发宫颈癌病毒的感染,九价疫苗可以预防90%诱发宫颈癌病毒的感染。尽管相差只有10%,但人们对于健康的高度关注,造成九价HPV疫苗一针难求。

数据显示,2021年国内四价、九价HPV疫苗市场份额占比分别为40.63%、50%,二价HPV疫苗仅有9.38%。

智飞生物仅靠代理四价、九价HPV疫苗就可以稳坐涉HPV疫苗企业市值榜首,其市值最高时一度达到3680亿元,足可见其吸金能力之强。作为国内最早研发HPV疫苗的企业,万泰生物自然不会放过九价HPV疫苗的市场。

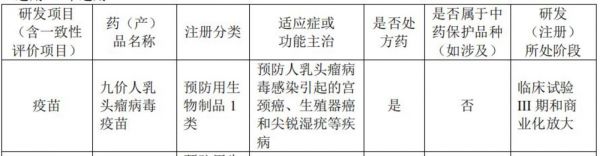

财报显示,万泰生物采用具有完全自主知识产权的原核表达病毒样颗粒技术体系研制出的第二代预防宫颈癌和尖锐湿疣的重组人乳头瘤病毒(HPV)九价疫苗,目前正在进行 III期临床试验,2022年已经完成入组及 3 针接种工作,并按计划进行观察和随访,已完成生产车间建设,正进行产业化放大生产研究工作。

来源:万泰生物财报

可以说,国产九价HPV疫苗离我们越来越近了。

不过,万泰生物也并非一骑绝尘,因为九价HPV疫苗的研发,已经“内卷”到与时间赛跑的阶段。

据公开资料,除万泰生物外,博唯生物研发的九价HPV疫苗于2020年4月启动了III期临床试验,这也是我国首个进入III期临床试验的国产HPV九价疫苗;康乐卫士九价HPV疫苗(女性适应症)、九价HPV疫苗(男性适应症)研发项目均已进入Ⅲ期临床;瑞科生物的佐剂HPV九价疫苗REC603也已经进入到Ⅲ期临床试验阶段;沃森生物九价HPV疫苗也在2022年9月进入Ⅲ期临床研究阶段。

有业内人士预测,国产九价HPV疫苗最早可能在2025年上市。可以说,国产九价HPV疫苗的研发已经进入冲刺期,谁都有可能率先达阵。

不过,国际巨头也并没有停下脚步,而是在不断夯实自身的竞争力。

2022年8月,默沙东中国宣布其九价HPV疫苗的新适应证已获得中国国家药品监督管理局批准,此次获批标志着默沙东九价HPV疫苗的适用人群也已从16-26岁拓展至9-45岁适龄女性。

此外,为了应对“产能不足”的问题,默沙东于2019年投入了16.8亿美元扩充产能,建设周期预计至少4年。加上从试产,正式投产到产能逐渐释放至设计产能,这个时间可能会拉长一些。

所以,留给国产九价HPV疫苗的时间已经不多了,万泰生物能否冲出突围?让我们拭目以待。

相关推荐

火药味渐浓,万泰生物吸金利器面临最残酷竞争

在线音乐版权斗争不断,腾讯网易火药味渐浓,谁能笑到最后?

万泰生物、农夫山泉先后上市,钟睒睒的资本版图持续扩张

瑞幸董事长、CEO跌出富豪榜!“资本模式”危情渐浓

快手江湖,辛巴渐远

网红带货揭露弱点,腾讯正与年轻人渐行渐远

首家“新三板+H+A”公司诞生:君实生物四年亏超19亿,PD-1产品面临白热化竞争

万孚生物Q2净利润同比下滑31.45%,常规主业受疫情干扰现负增长丨看财报

沃森生物“罗生门”

入行三年,他为什么能斩获十余家生物医疗独角兽?

网址: 火药味渐浓,万泰生物吸金利器面临最残酷竞争 http://www.xishuta.com/zhidaoview29567.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180