“药茅”片仔癀的高估值之谜

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:江峰,编辑:喻舟,头图来自:视觉中国

进入到2023年以来,在集采政策缓和、估值水平处于历史地位等利好支撑下,医药板块延续了去年四季度以来的上涨势头。其中,中药板块因为政策利好尤其受到投资者关注。截至3月30日收盘,同花顺中药板块上涨约6.5%,略跑赢大盘。

根据国务院办公厅最新颁布的《中医药振兴发展重大工程实施方案》,“十四五”期间将通过实施“八大工程”及其保障措施来加大对中医药发展的支持和促进力度,推动中医药振兴发展。

2015年之前,“吃药喝酒”一直是A股价值投资者的选股方向。尤其是在2010年~2014年期间,在医保扩容的大背景下,云南白药、同仁堂、东阿阿胶等一批药企业绩稳步增长,个股超额收益非常明显。

2015年以来,政策红利的消退叠加辅助用药等政策冲击,中药板块经历了三年大熊市。数据显示,2016年~2018年,同花顺中药板块指数由4152点跌至2011点,区间跌幅超过50%。

与此同时,云南白药、东阿阿胶等知名中药股也相继因为“不务正业”“水煮驴皮”等原因而饱受非议,康美药业造假事件更是让一代药王的神话彻底破灭。相比炙手可热的白酒板块,中药股明显不再受到主流价值投资者的欢迎。

“神药”片仔癀似乎成了唯一的例外。2015年~2021年,片仔癀股价由18.68元上涨至435.94元,6年内涨幅超过23倍,总市值曾达到2948亿元的历史高位,并一度力压恒瑞医药成为A股医药板块市值一哥。

事实上,很多投资大佬都非常认可片仔癀的投资价值并获得了不菲的收益。其中,“民间股神”林园早在2017年就公开唱多片仔癀。2020年年中,林园旗下三支私募基金共同进入片仔癀前十大流通股股东,持股市值接近15亿元;超级“牛散”王富济更是从2009年就开始重仓买入片仔癀,十多年几乎只买不卖,经过多年蛰伏,持股市值一度增至120.83亿元,跻身片仔癀的第二大股东,也成为了不少价值投资者顶礼膜拜的对象。

然而,伴随着公司股价的一路上涨,二级市场上有关片仔癀药价贵、估值高的争议也由来已久。进入到2022年,受大盘走势低迷以及自身业绩增速放缓等因素影响,片仔癀股价持续走弱。2022年10月31日,片仔癀总市值最低跌至1376亿元,相距历史高点惨遭腰斩。

去年10月以来,《“十四五”中医药人才发展规划》等一批中药支持政策相继出台。在顶层政策利好的推动下,片仔癀股价开始触底反弹。截至3月30日,片仔癀股价报收于282.28元,最新市值为1703亿元。

2000亿市值再次近在眼前,“药茅”片仔癀能否顺利收复这一重要关口?

一、秘方与原材料的双重护城河

片仔癀的前身是1956 年成立的福建漳州制药厂,生产独家产品片仔癀。1999 年 12 月,漳州制药厂改制为漳州片仔癀药业股份有限公司。2003年6月,片仔癀成功登陆上交所。2006 年,片仔癀成为经国家商务部认定的首批“中华老字号”企业之一。

片仔癀的身世颇为传奇。据官方考证,明朝嘉靖年间,一名闽南籍宫廷御医不满暴政携秘方逃离皇宫,在漳州城外璞山岩庙削发为僧,用其所携秘方精制成药悬壶济世,由于其疗效之神,得名片仔癀(在闽南语里,炎症统称为“癀”,“仔”为语气词,片仔癀的字面意思可以理解为“一片消炎”)。

相比热毒肿痛,片仔癀更大的消费市场在于“护肝养肝”。据称,1988年,上海及其相邻省市爆发急性甲肝,片仔癀被抢购一空,甚至出现三粒片仔癀换一台17寸彩色电视机的场景。

自此之后,片仔癀在国内名声大振,护肝药也成为片仔癀的最大市场。2016年~2021年,片仔癀肝病用药营收由10亿元增值至37亿元,毛利贡献度超过75%。

值得一提的是片仔癀和云南白药是有且仅有的两家拥有“国家绝密配方”的中药企业。由于处方和工艺秘而不宣,片仔癀在国内没有竞争对手,有效避免了类似阿胶等产品的同质化竞争问题。

原材料的稀缺性也是片仔癀的核心壁垒之一。根据公开资料,片仔癀的用料包括麝香、牛黄、蛇胆和三七等四味中药。其中,麝香和牛黄都均属稀缺名贵药材。据媒体报道称,2022年上半年,天然麝香的价格在40万元至70万元每公斤不等,优质牛黄每公斤价格在百万元以上,二者售价均超过黄金。

更为重要的是,目前我国的医用麝香属于配给制,并非有钱就可以买到。西南证券研报数据显示,我国每年的麝香产量约为600公斤,但需求量约为1000公斤。在每年500kg的麝香国家供给中,片仔癀配额占比约为50%。此外,片仔癀也是唯一一家具有林麝养殖资格的企业。

凭借稀缺性原材料+国家绝密配方这两个核心壁垒,片仔癀拥有着极强的定价权。据西南证券统计数据,2004 年至 2020 年,3克的片仔癀锭剂终端零售价从 325 元 / 粒升至 590 元 / 粒,累计提价19次。而在黄牛党的炒作之下,锭剂片仔癀市场炒作价格一度高达1600元,平均价格超过500元/克,已然超过了黄金的价格。

随着产品零售价格的不断增长,片仔癀的营业收入和净利润也在一路增长。根据公司历年年报,2004年~2021年,片仔癀营收由2.53亿元增长至 80.22亿元,净利润由 0.42亿元增至24.31亿元。

二级市场上,片仔癀市值也随着业绩的增长而飙升。2021年7月21日,片仔癀总市值达到2948亿元的历史高位,创下了中药企业市值的最高纪录。2021年4月,片仔癀更是力压恒瑞医药成为A股医药板块市值一哥。

二、价值争议与高估值之谜

多年以来,创新药转型较为领先的恒瑞医药一直位居国内医药企业市值排行榜榜首之位。相比恒瑞医药,片仔癀无论在研发投入还是管线密集度上都难以望其项背。因此,凭借一款“神药”就问鼎医药板块市值冠军的片仔癀引起巨大的争议。

更有投资者对片仔癀本身的药效表示质疑。在一些市场炒作者看来,片仔癀不仅可以消肿止痛、解酒护肝,还可以治疗阳痿肾虚,抗癌延寿,几乎到了“包治百病”的地步。

有分析指出,片仔癀并不见于迄至清末的中医古籍记载,也不能算经典名方。因此,片仔癀一直无缘国家医保目录,也迟迟没能纳入国家基本药物目录。这也意味着,该药在治疗上的价值并未获得官方认可。

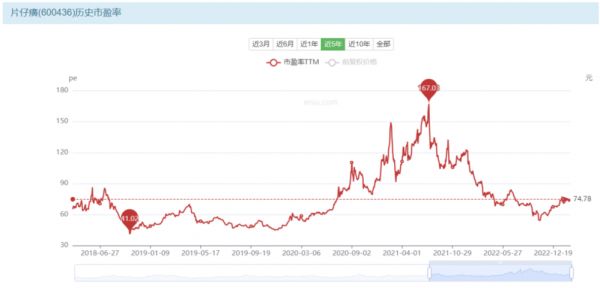

另外,从估值上看,近五年片仔癀平均市盈率约为75倍,历史最高市盈率曾达到167倍。由于估值水平长期高位运行,片仔癀在很多投资者眼里已被视为“妖股”而非白马股的范畴。

那么,该如何认识片仔癀的价值争议以及其背后的高估值之谜?

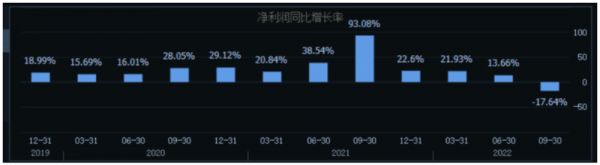

有关中药临床疗效的争议由来已久,不在本文探讨范围之内。但从过往业绩表现来看,片仔癀经营业绩的稳定增长并没有受到外界对其疗效的质疑。数据显示,2016年~2021年,片仔癀净利润由5.36亿元增长至24.31亿元,对应的净利润同比增速分别为50.53%、41.62%、20.25%、21.62%和45.46%。

(片仔癀年度别净利润同比增速)

不难看出,片仔癀连续五年净利润保持20%+的高速增长,这是一个标准的成长股的业绩水准。也正是从2017年开始,片仔癀股价开始进入狂飙期,这说明二级市场对其给予了成长股的定价逻辑。

按照成长股投资之父菲利普·费雪的理论,投资成长股的一个主要原则就是“长期持有”,因为企业盈利的高速增长使得股价相对而言愈来愈便宜。直到公司的性质从根本上发生改变,或者公司成长到某个地步后,成长率不再能够高于整体经济,才应该选择卖出。

片仔癀股价的回落同样符合费雪的理论。自2021年四季度开始,片仔癀净利润同比增速开始大幅回落,公司股价也开始从2021年四季度开始触顶后大幅回落。

(片仔癀季度别净利润同比增速)

《巴伦周刊》中文版认为,在没有事实证伪之前,外界对片仔癀药效的质疑并不影响公司的业绩增长。片仔癀股价的高估值水平源自于公司业绩的稳定性增长,公司股价的回落则是因为高增长预期不再。

对于片仔癀未来的股价走势,只需要从成长股的角度来分析,也即是片仔癀业绩能否继续稳定增长。

根据公司2022年业绩快报数据,片仔癀2022年1~12月实现营业收入86.92亿元,同比增长8.36%;归属于上市公司股东的净利润24.69亿元,同比增长1.55%。显然,片仔癀这一业绩增速难以匹配高达75倍的市盈率水平。

不过,相比东阿阿胶,片仔癀在提价方面还是非常克制的。2004年~2020年,东阿阿胶的阿胶产品售价由178元每公斤飞升至6000元每公斤,涨幅度高达32.7倍。对比来看,同期片仔癀零售价格涨幅仅为82%。

此外,从毛利率走势上看,涨价后片仔癀肝病用药毛利率并未提升,这说明公司更多是因为原材料上涨而被动涨价,这与依赖提价来支撑业绩的东阿阿胶有着本质区别。

事实上,片仔癀管理层一直对恶意炒作产品价格保持高度警惕,并通过开设京东、天猫旗舰店等方式来加大直销力度。这不仅避免了东阿阿胶涸泽而渔式的提价崩盘,反而当公司渠道更加多元化。截至2021年年底,片仔癀线上渠道已经占到内销销量30%~40%。

为了避免对单一产品的过度依赖,片仔癀还在积极拓展产业版图。根据公开资料,早在2014年,片仔癀就提出了“一核两翼”的发展战略,确保中药主业的发展前提下,强化日化用品、保健食品为两翼的发展并拓展医药商业。

根据2022年半年报数据,片仔癀主营业务共分为肝病用药(主要包括片仔癀锭剂和胶囊)、医药商业、化妆品销售、心脑血管用药、食品业以及其他业务等六个大类,2022年上半年收入占比分别为45%、42%、8%、3%和2%。

从细分业务盈利能力来看,片仔癀肝病用药毛利率高达80.49%,医药流通业务毛利率仅为11.53%,化妆品业务毛利率为65.2%。因此,片仔癀利润端仍高度依赖肝病用药。

2016年~2021年,片仔癀约有75%的毛利来自于肝病用药业务,这一比例并未有明显变化。这说明片仔癀营收多元化虽然取得一定成效,但在利润端仍离不开片仔癀的支撑。

通过上述分析可以得到三个结论:

第一,二级市场对片仔癀给予了成长股的定位,而公司2022年之前的业绩表现也足以匹配这个定位,这就是公司在高估值水平下市值一路飙升的根本逻辑。

第二,在没有被事实证伪之前,外界对片仔癀药效的质疑并不影响公司的业绩增长。

第三,片仔癀业绩高度依赖肝病用药,也就是片仔癀锭剂和片仔癀胶囊的销售,产品提价对其业绩贡献度尤其明显。但在巨大的争议之下,片仔癀很难再通过提价来提振业绩。

《巴伦周刊》中文版认为,无论是药价还是股价,片仔癀都很贵,但贵也有贵的道理。从妖股变身为“药茅”,片仔癀的上涨是有一定基本面支撑的。目前看,由于麝香供应量的不足,片仔癀产能不会有较大的释放,公司短期也很难再通过提价来提振业绩。

因此,从量价角度分析,片仔癀的业绩难再有爆发力。考虑到公司动态市盈率仍然高达75倍,片仔癀短期继续“干拔”估值的可能性并不大,即便是在中药政策支持利好的大背景之下。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:江峰,编辑:喻舟

相关推荐

“药茅”片仔癀的成色

疯抢“神药”片仔癀

“药茅”片仔癀业绩“失速”,涨价策略“失灵”,转型化妆品板块未见成效|看财报

单粒破千!谁是“神药”片仔癀暴涨背后推手?

茅指数与宁组合

俞敏洪、罗永浩要和淘宝直播「交个朋友」,爱出「算术题」的双十一,你还想参加吗?|一周资本市场观察

上市药企中报业绩:上中下游市场及企业剖析

争议葛兰:亏出来的“公募一姐”

云南白药炒股亏15亿,靠不务正业混日子?

股市投资,如何识别一家公司的真假“护城河”?

网址: “药茅”片仔癀的高估值之谜 http://www.xishuta.com/zhidaoview29583.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180