中车时代电气:轨交扛天险,老炮换新颜

图片来源@视觉中国

文|海豚投研

时代电气于北京时间 2023 年 3 月 30 日晚的长桥港股盘后发布了 2022 年年度财报(截止 2022 年 12 月),要点如下:

1、整体业绩:中车时代电气四季度实现收入 71.58 亿元,同比增长 8.5%,公司收入增长主要来自于新兴装备业务的带动。公司四季度毛利率 31.8%,毛利率下滑主要受传统轨交业务毛利率下滑和业务结构性影响所致。公司四季度实现归母净利 9.93 亿元,同比增长 21.8%。

2、传统轨交业务:$时代电气.HK 下半年传统轨交设备业务实现营收 80.56 亿元,同比增长 2.6%。扛住了不稳定的宏观环境影响,公司能实现略微的增长。而下半年的传统轨交业务毛利率也下探至 33.8%。

3、新兴装备业务:$时代电气.SH 下半年新兴装备业务实现营收 33.2 亿元,同比增长 85%,是公司增长的最大贡献项。其中功率半导体、新能源电驱动、工业变流产品等都实现了 50% 以上的增长,主要来自于新能源领域的需求拉动。

整体来看:时代电气的财报基本符合预期。公司的传统轨交业务仍是最大的基本盘,下半年抗住了宏观环境的影响,保持了增长。新兴装备业务,在下半年也如期的实现了快速增长。

展望新的一年:①传统轨交业务:随着经济生活的恢复,轨交能带动社会需求和就业,有望在新的一年中继续维持增长的态势。由于本身的高基数,增速难以达到高增长;②新兴装备业务:目前业务占比已经达到近 30%,在市场也能取得一定的份额。2023 年有望继续保持增长的态势,但是增速会有所下降。

时代电气能在过去一年中继续保持增长的态势,实属不易。在新的一年中,轨交业务有望出现回暖,但新能源业务可能整体预期有所减弱。当前,公司整体估值不足 20 倍。这对于新能源及半导体业务来说是偏低的,而对于不太增长的传统轨交业务又是偏高。

因此对时代电气的估值判断,仍需将两部分分开来看。海豚君认为,虽然公司业绩端表现出较强的韧劲,但在当前新能源预期下调的背景下,时代电气走出独立行情的机会并不大。

以下是长桥海豚君对中车时代电气财报的具体分析:

一、整体业绩:业务焕新机,逆势再增长

1.1 营收端

时代电气在 2022 年实现营收 180 亿元,同比增长 19%。公司的收入增长主要来自于新兴装备业务的继续高增拉动。整体看,在过去一年宏观环境不稳定的情况下,公司仍能实现同比增长实属不易。

分季度看,时代电气在四季度实现营收 71.58 亿元,同比增长 8.5%。公司在四季度仍是收入高点,主要是轨交设备有部分需要在当年完成交付。

1.2 毛利及毛利率

时代电气在 2022 年实现营收 59 亿元,同比增长 15.6%。公司全年毛利率略有下滑,毛利增长主要是营收带动。

分季度看,时代电气在四季度实现毛利 22.78 亿元,同比增长 21.6%。其中四季度毛利率为 31.8%,同比提升 3.4pct。毛利率的同比提升主要是新兴装备业务的毛利率提升所致。但我们也能看到公司整体毛利率呈现下降的趋势,这主要是由于毛利率较低的新兴装备业务占比不断提升,结构性影响了公司整体毛利率。

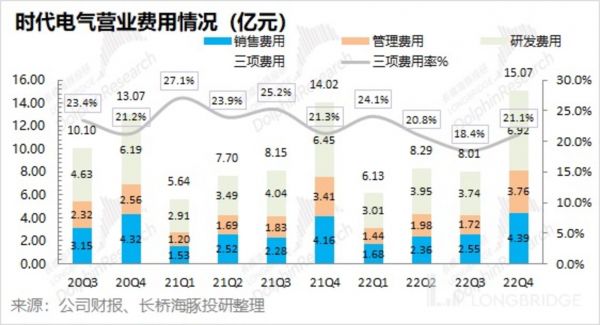

1.3 经营费用情况

时代电气在四季度的经营费用 15.07 亿元,同比增长 7.5%。经营费用的增长和收入增长基本同步,本季度经营费用率 21.1%,与去年同期趋近。

1)研发费用:这是公司经营费用最大的一项。本季度研发费用为 6.92 亿元,同比增长 7.3%。研发费用率为 9.7%,和去年接近。绝对值的增加,主要是人员的薪酬和技术服务费增加;

2)销售费用:本季度销售费用为 4.39 亿元,同比增长 5.5%。销售费用率为 6.1%,比去年同比略有下降 0.2pct;销售费用额的增长,主要是销售规模扩大所致;

3)管理费用:本季度管理费用为 3.76 亿元,同比增长 10.3%。管理费用率为 5.3%,略微提升 0.1pct。管理费用的增加,主要是职工薪酬、折旧摊销费用和维保费等带来。

1.4 净利润情况

时代电气在 2022 年全年实现归母净利润 25.56 亿元,同比增长 26.67%。净利润增速快于收入,主要是本年公司盈利能力也有明显提升。

单看四季度,公司实现归母净利润为 9.93 亿元,同比增长 21.8%,维持较高的两位数增长。

二、分业务情况:大轨交压舱,新动能释放

随着新业务的增长,公司逐渐转为轨交设备和新兴装备业务两条腿走路。从 2022 年下半年的情况看,轨道交通装备业务占比已经下降至 7 成以下。由于轨交业务相对平稳,新兴装备业务的成长给公司带来了新机会。

2.1 传统轨交业务

2022 年时代电气的传统轨交业务实现收入 126 亿元,同比增长 3.3%。在病毒的影响下,轨交业务仍实现了增长,主要是得益于轨道交通电气设备和通信业务的增长。

单看下半年,传统轨交业务实现收入 80.56 亿元,同比增长 2.6%。细分来看,①轨道交通电气设备在下半年实现收入 61.33 亿元,同比增长 9.1%。这是轨交业务中最大的一项,下半年重回增长,主要是年底前加快了轨交的交付;②轨道工程机械在下半年实现营收 11.68 亿元,同比下滑 37%;③通信信号系统在下半年实现营收 4.71 亿元,同比增长 229%。

2022 年下半年公司传统轨交设备业务实现毛利 27.25 亿元,同比增长 0.8%。传统轨交业务的毛利率下滑至 33.8%,其实能看出毛利率在上下半年是有不同。主要是下半年轨道交通电气设备收入较大,而该业务的毛利率偏低,导致下半年的毛利率往往是偏低的。

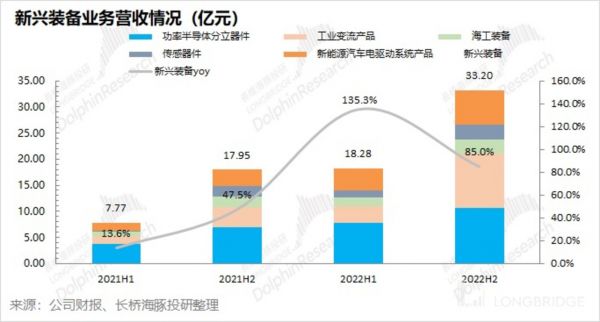

2.2 新兴装备业务

2022 年时代电气的新兴装备业务实现收入 51.48 亿元,同比翻倍,这是公司收入增长的主要推动力。

单看下半年,新兴装备业务实现收入 33.2 亿元,同比增长 85%。细分来看,①功率半导体分立器件仍是新兴装备业务中最大的一项,在下半年实现营收 10.63 亿元,同比增长 53.2%。功率半导体的增速远高于传统轨交设备(2.6%),这主要是由于新能源等多个下游需求的发力;②新能源汽车电驱动系统产品在下半年实现营收 6.57 亿元,同比增长 112.6%,继续保持高速增长;③工业变流产品在下半年实现营收 10.48 亿元,同比增长也高达 176.5%。工业变流有部分用于轨交方面,也存在下半年较高的情况;④其余的海工装备和传感器件在下半年分别实现营收 2.68 亿元和 2.84 亿元,同比增长分别为 26.4% 和 40.6%。

2022 年下半年公司新兴装备业务实现毛利 9.08 亿元,同比增长 149.6%。新兴装备业务毛利的增速超过收入增长,其中公司下半年新兴装备业务毛利率为 27.4%,同比上升 3.2pct,创历史新高。

新兴装备业务的毛利率提升,主要是随着公司新能源业务的发展,相关毛利率提升带动。但由于新兴装备的毛利率仍低于传统轨交,因此随着新兴装备业务的快速增长,公司整体毛利率仍会呈现出结构性向下的趋势。

相关推荐

中车时代电气:轨交扛天险,老炮换新颜

“老车企”反攻“新势力”

施耐德电气帮助天津地铁进行数字化建设;上海儿童医院打造数字化便捷就医新场景 | 36氪大公司数字化创新指南0820

华为突击投了8000万,60后“老炮”即将收获IPO

向EDA进军,华为要“突破乌江天险”,打破西方垄断

前VOGUE中国版主编张宇加盟红杉中国,为什么行业老炮儿都来做投资了?

遍览科创板|4亿元投入交控系统研发,「交控科技」要进入重载铁路和既有线路改造市场

造车进入互联网时代

马斯克的“嘴炮”:要在中国挖隧道,通车时速250公里

离开腾讯后,55岁金融老炮做出一个IPO:市值430亿

网址: 中车时代电气:轨交扛天险,老炮换新颜 http://www.xishuta.com/zhidaoview29586.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180