盈利能力下滑,客户集中度高,世盟股份拟加码运力、仓储布局 | IPO观察

日前,世盟供应链管理股份有限公司(简称“世盟股份”)披露招股说明书(申报稿),拟登陆深交所主板,保荐机构为中金公司。

公司专注于为跨国制造企业提供定制化、一体化、嵌入式的供应链物流解决方案,覆盖汽车、包装品等多个制造业领域,客户包括北京奔驰、北京现代、利乐包装和安姆科等知名企业。

钛媒体APP注意到,近几年由于成本提升,公司多个核心业务的毛利率出现大幅下滑。同时,在业绩逐年增长的情况下,公司现经营性现金流却呈下降趋势,这意味着世盟股份的“造血”能力较为堪忧。此外,公司客户集中度已近90%,其中报告期内奔驰系收入占比均在4成左右。而在现代系汽车销量下降、奔驰的营业收入接连下滑的情况下,公司未来的收入稳定性存疑。

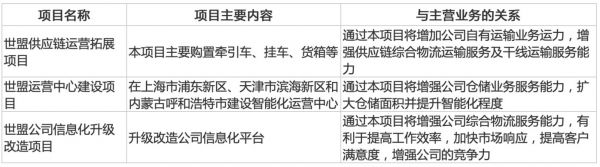

当下物流行业竞争愈发激烈,世盟股份希望借扩大运力、仓储布局来提升综合竞争力,并扩大市场份额。本次IPO公司拟投入募资6.4亿元,用于世盟供应链运营拓展项目、世盟运营中心建设项目、世盟公司信息化升级改造项目及补充流动资金。

核心业务毛利率下滑

世盟股份主营业务是为跨国制造企业供应链物流解决方案,以满足客户先进生产制造体系中的高效、及时、灵活性需求,提供包括运输服务、仓储及管理服务、关务服务在内的一体化综合物流服务。

在我国物流行业规模不断扩大的背景下,世盟股份的规模也逐渐增长。2020年至2022年,公司分别实现营业收入4.59亿元、5.72亿元和8.08亿元,年复合增长率高达32.68%;同期分别实现净利润6610.90万元、6809.13万元和1.12亿元,年复合增长率为30.45%。

不过随着收入增长,公司应收账款也逐渐高企。2020至2022年各期末,公司应收账款账面余额分别为2.14亿元、2.46亿元和3.96亿元,占营业收入的比例分别为 46.75%、43.06%和 49.04%。并且公司应收账款周转率整体呈下滑趋势,2019年至2021年分别为2.80次、2.35次及2.48次,远低于同行业可比公司平均水平。

数据来源:招股书

从具体业务来看,公司主要收入来源包括提供运输服务、仓储服务、关务服务在内的应链综合物流服务和干线运输服务。其中,运输业务收入占比最高,已超过45%。

数据来源:招股书

然而,近年来公司核心业务毛利率下滑明显。其运输业务毛利率已从2020年的32.36%下降10.92个百分点至2022年的21.44%;干线运输业务的毛利率也从2020年的15.83%下降6.03个百分点至2022年的9.80%;仓储业务的毛利率更是从26.83%降至8.98%。

公司解释称,2022 年公司运输业务毛利率较上年下降是因为当年燃油燃气价格上升;仓储业务毛利率下降主要因奔驰系新增项目处于导入期,同时利乐北京仓储成本上涨。而干线运输业务毛利率呈下降趋势的原因主要为公司部分项目采用外协运力,且毛利率较高的现代系业务逐步减少。

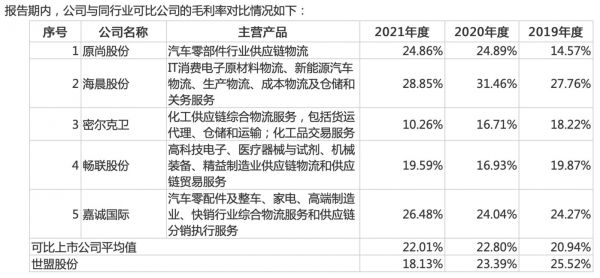

在此影响下,2019年至2022年,世盟股份的综合毛利率分别为25.52%、23.39%、18.13%、19.95%,2021年已低于同行可比公司均值。

数据来源:招股书

除盈利能力下滑之外,公司的收益质量也较为堪忧。2020至2022年,公司经营性现金流分别为6612.37万元、4309.24万元和155.76万元,呈递减趋势。可见在业绩逐步增长的同时,世盟股份的造血能力却明显下降。

客户集中度偏高,收入稳定性存疑

根据招股书,2020年至2022年,世盟股份前五大客户销售收入占公司营收的比例分别为83.48%、84.01%、87.17%,客户的集中度偏高。公司前五大客户主要为奔驰系、利乐系、马士基系、安姆科系、中瑞荣系等。其中,奔驰系作为第一大客户,收入占比均在40%上下。

可比公司中,原尚股份和嘉诚国际与公司业务重合度相对较高,而二者2022年前五名客户销售额占年度销售总额的比例分别为59.34%和40.38%,均低于世盟股份。

公司表示,其与主要客户之间已形成持续且稳定的合作关系,并且在此基础上建立了较高的服务壁垒,可替代程度较低。例如,公司与奔驰签订长期战略合作协议;作为利乐包装长期稳定的物流合作伙伴,公司已开展业务合作10余年;此外,公司也是北京现代进口散装件的全程总包、入厂物流的主要服务提供商。

不过,若未来公司主要客户的采购、经营战略或资信情况发生重大不利变化,世盟股份的经营业绩仍将面临下降或增速放缓的风险。

事实上,目前上述迹象已经初现。公司主要客户奔驰系和现代系等都以燃油车为主,根据乘联会发布的数据,我国燃油车市场销量已经连续三年下滑,2019年我国燃油车市场零售达1968万辆,2022年仅为1488万辆,三年内份额萎缩近480万。

招股书显示,报告期内受现代系汽车销量下降影响,公司现代系业务已逐步减少。而奔驰的营业收入也接连下滑,2019年至2022年1-9月分别为1.35万亿元、1.24万亿元、9666.67亿元和7619.20亿元。此外,2022年利乐系、安姆科系采购额分别为1.10亿元和5922.14万元,分别同比下滑7.79%和6.87%,收入占比也分别较上年下降了7.21及3.79个百分点。这些不利因素都为未来公司收入的稳定性画上了问号。

行业竞争愈发激烈,公司拟加码运力、仓储布局

近年来,在我国物流行业高景气发展、物流总额持续扩大的基础上,第三方物流市场增速较快。从市场规模来看,2012年中国第三方物流市场规模约为 7499 亿元,到2021年已增长至1.73万亿元。

而在市场规模快速增长的同时,行业竞争也日益激烈。由于物流行业属于充分竞争行业,整体市场化程度也较高。作为第三方物流公司,世盟股份主要竞争对手包括广州市嘉诚国际物流、广东原尚物流、江苏海晨物流、上海畅联国际物流等大型公司。

在汽车物流行业竞争格局中,汽车整车厂商直属物流企业如一汽物流、重庆长安民生物流、上汽安吉物流、北京中都星徽物流等,由于其股东背景,在客户资源上拥有先天优势,这也对世盟股份在内的第三方物流公司核心业务形成挤压。

而从业务角度来看,报告期内世盟股份业务区域主要集中于华北和华东地区,两区域的收入合计占营业收入的85%至95%。另外,公司受限于自有车辆规模,导致外协运输收入占比逐年提升,报告期各期分别为 58.34%、70.53%和 72.86%。因此公司急需扩大运力布局并提升综合实力,以应对竞争。

本次IPO公司准备通过供应链运营拓展项目、运营中心建设项目、信息化升级改造项目等加码运力、仓储布局并提高综合竞争力。从资金投入来看,以上项目拟投入资金分别为2.06亿元、3.33亿元和6033.48万元。

数据来源:招股书

公司方面表示,建设供应链运营拓展项目有利于其在长三角地区、珠三角地区等制造业发达地区投入大量的运输车辆,增强公司在当地的影响力。同时,提升运力规模也有助于公司将自有车辆运输和外协车辆运输收入协调至较为平衡的比例,兼顾服务质量和资源配置效率,并提升高毛利的自有运输收入占比。

而运营中心项目拟增加仓储面积、提高仓储整体硬件水平,有利于综合提升仓储物流供应链运作效率与反应能力,从而有效提高公司的营运效率,进一步巩固和提高公司的市场占有率,使公司有能力面对将来更加激烈的竞争局面。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

盈利能力下滑,客户集中度高,世盟股份拟加码运力、仓储布局 | IPO观察

无线传媒:盈利能力下滑,成长“天花板”渐显|IPO速递

微导纳米三度IPO:公司增收不增利,前五大客户集中度过高

鼎欣科技转战北交所一波三折 ,客户集中度高短期现金流承压|IPO速递

京磁股份冲刺创业板:供应商高度集中,业绩含金量低致现金流承压 | IPO观察

阿里依赖症副作用明显、盈利能力下降,深演智能闯创业板前景不明 | IPO观察

金海通IPO:盈利质量下滑、销售数据真实性存疑|IPO速递

Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

航材股份冲刺科创板:募资36亿,其中10亿用于补流|IPO速递

智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

网址: 盈利能力下滑,客户集中度高,世盟股份拟加码运力、仓储布局 | IPO观察 http://www.xishuta.com/zhidaoview29603.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180