“ChatGPT大牛股”云从科技,自我“降温”依旧难挡市场热情,为哪般?

近期,人工智能概念在市场上被彻底引爆,板块里面更是牛股成群,惊艳了整个A股。不过,随着持续地炒作也积累了一定的风险,相关上市公司开始发布股价异动公告。

近期,人工智能概念在市场上被彻底引爆,板块里面更是牛股成群,惊艳了整个A股。不过,随着持续地炒作也积累了一定的风险,相关上市公司开始发布股价异动公告。

4月3日晚间,作为国内“AI四小龙”之一的云从科技(688327.SH)发布公告称,公司未与OpenAI、谷歌等公司开展合作,在大模型业务领域未产生收入。

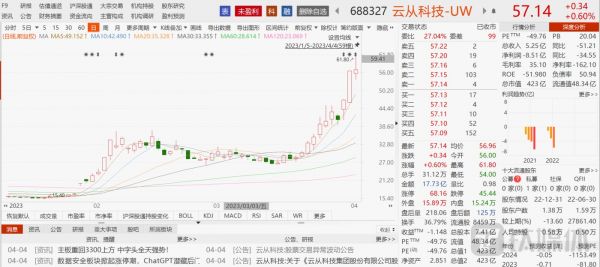

然而公司这份自我“降温”公告,并没能挡住二级市场对其投资的热情。4月4日,云从科技盘中下跌超4%,随后震荡反弹超8%,收涨0.6%,截至收盘报收57.14元,总市值423亿元。 利空消息发酵下,云从科技股价还能如此强势,市场到底看中了它什么?

利空消息发酵下,云从科技股价还能如此强势,市场到底看中了它什么?

股价往上,业绩往下

年初以来,自ChatGPT概念火爆后,资金开始重点挖掘人工智能概念股,云从科技成为了“香饽饽”。经过资本助推,股价年内累计涨幅超250%。

不过,云从科技股价节节攀升的背后,其经营业绩却深陷亏损困境。

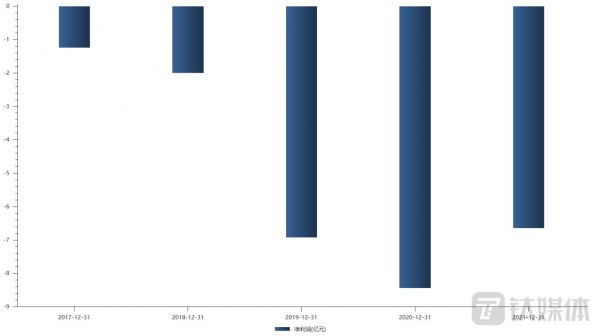

今年2月28日,云从科技披露了2022年度业绩快报。2022年度,公司预计实现归属于母公司所有者的净利润-8.51亿元,与上年同期相比,亏损扩大34.55%;公司预计实现归属于母公司所有者的扣除非经常性损益后的净利润-9.27亿元,与上年同期相比,亏损扩大23.04%。 2019年至2021年,公司净利润分别为-6.40亿元、-8.13亿元、-6.32亿元,加上2022年,四年时间,公司合计亏损29.36亿元,可见云从科技截至目前为止尚未具备盈利能力。

2019年至2021年,公司净利润分别为-6.40亿元、-8.13亿元、-6.32亿元,加上2022年,四年时间,公司合计亏损29.36亿元,可见云从科技截至目前为止尚未具备盈利能力。 云从科技解释称,受疫情反复、宏观经济增速放缓以及市场竞争格局加剧等多重因素影响,公司在手订单项目建设进度不及预期,交付和验收时间均出现不同程度地推迟;新订单业务开展出现不同程度地延期,公司业务未能得到有效拓展,导致业绩下滑。

云从科技解释称,受疫情反复、宏观经济增速放缓以及市场竞争格局加剧等多重因素影响,公司在手订单项目建设进度不及预期,交付和验收时间均出现不同程度地推迟;新订单业务开展出现不同程度地延期,公司业务未能得到有效拓展,导致业绩下滑。

虽然公司解释的原因说得过去,但是从财报上来看,高昂的研发以及销售管理等费用,或许也是云从科技亏损的重要原因。以2021年为例,公司实现营业收入10.76亿元,而销售费用、管理费用、研发费用三项合计达11.40亿元,已经超过营业收入。 其中管理费用多不难理解,AI是热门赛道,人才本就稀缺,为留住企业人才与骨干,那么势必付出高昂的股权激励成本。

其中管理费用多不难理解,AI是热门赛道,人才本就稀缺,为留住企业人才与骨干,那么势必付出高昂的股权激励成本。

高销售费用,同样是初创期企业都必须经历的过程。对于一家新企业而言,产品的前期推广,企业知名度的打响,以及用户教育,都需要投入不菲的成本,这不仅在AI企业身上存在,同期崛起的国货美妆动辄上亿邀请明星网红代言、互联网企业高昂的获客成本都是同理。

如果说,高管理费用与高销售费用是早期企业都必须经历的过程;那么高研发,则是AI企业“科创属性”的根本保证。

2018-2020年间,云从科技的研发费用分别高达8.49亿元、19.16亿元以及24.54亿元,营收占比分别为30.61%、56.25%和 76.59%。相应地,公司2018-2020年的研发人员占比也分别高达51.10%、49.64%和55.42%,整体处于不断提升的水平。

接下来,如何处理好公司业绩亏损和费用支出从而实现盈利或将是摆在云从科技最大的考验。

造血能力不足,要不断融资

在公司自我造血能力不足、大肆烧钱研发的背景下,融资可能成为了AI企业的救命稻草。

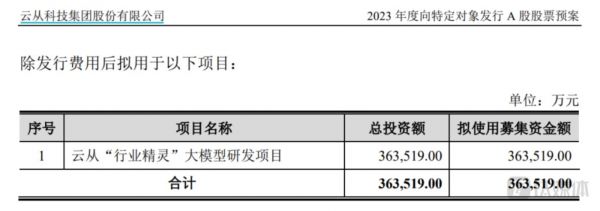

公告显示,云从科技发布2023年度向特定对象发行A股股票预案。本次拟向不超过35名发行对象发行股份不超过2.22亿股,募集资金不超过36.35亿元(含本数),扣除发行费用后拟用于云从“行业精灵”大模型研发项目。 预案显示,本次募投项目主要依托公司算法研发能力和大模型理论基础,用于行业大模型的理论研究与构建以及行业大模型下游场景的应用研发,力争形成围绕行业大模型的全链路大模型综合解决方案,项目计划建设周期为36个月。

预案显示,本次募投项目主要依托公司算法研发能力和大模型理论基础,用于行业大模型的理论研究与构建以及行业大模型下游场景的应用研发,力争形成围绕行业大模型的全链路大模型综合解决方案,项目计划建设周期为36个月。

据了解,这是目前A股上市公司中首家通过定增加码AI大模型研发的案例。当然云从科技股价近期加速爆发,或许与这份定增预案有关,毕竟重点投资的项目属于国家行业政策与资金重点支持发展的科技创新领域

云从科技指出,“行业精灵”大模型研发项目的建设将大幅提升公司在人机协同操作系统认知层面的能力,通过行业专家知识与大量多维度的数据训练,强化人工智能对真实世界的理解能力,让机器更能够理解用户真实想法,从而产生满足客户预期的应用效果。同时,大模型技术的研发将有助于公司新产品的开发,进一步提升人机交互能力,增强客户与机器交互过程中的体验感,扩展AI应用新场景,进一步开拓市场,让客户借助人工智能实现更好的价值创造。

2017年至2022年,云从科技总营收之和为37.12亿元,显然这笔不超36.35亿元的定增对云从科技而言并非小数目。值得一提的是,云从科技去年才登陆科创板,上市不到一年,现在又抛出定增,难道去年刚IPO融的钱不够?

据悉,去年云从科技IPO云原本拟募资37.5亿元,实际缩水募资17.28亿元,也因此,云从科技对募投项目进行调整,不再涉及原本计划的人工智能解决方案综合服务生态项目。不过,募资不及预期并“砍掉”了募投项目,云从科技当年却拿出近一半的募资额用于理财。

上市后的首份半年报显示,截至2022年6月30日,云从科技未立即将募集资金用于募投项目,而是将其中的8.1亿元购买了现金理财产品,半年报显示其交易性金融资产余额为9.1亿元,时间至2022年三季度末,其交易性金融资产余额为8.21亿元,占当期资产总额的20.89%。

AI盈利难,为何看好它?

从前面分析可以看出来,市场之所以对云从科技热情,并非源于公司的财务状况,更多是来源于看好其所处的AI赛道。

以前AI公司在二级市场上并不是很受待见。因为“高估值”、“亏损烧钱”、“商业化落地难”是它们的标签。

但是现在有点不一样了,经过发展多年,我国AI行业也取得了一定的成绩。2021年发布的《中国互联网发展报告(2021)》显示:2020年,我国人工智能企业共计1454家,居全球第二位,仅次于美国的2257家。而从行业发展阶段看,我国AI也由2017年的炒概念时期正式进入真正的产业化落地时期。

据IDC统计,全球人工智能收入预计到2022年同比增长19.6%,达到4328亿美元,包括软件、硬件和服务。并预计2023年将突破5000亿美元大关。在增长方面,人工智能平台预计表现最佳,五年复合年增长率为34.6%。 在这数据背后,无疑是无数中国AI企业日复一日投入,用高昂的研发与坚持换来的。当然,AI公司高昂的研发投入,也对应着这些公司技术实力的发展,对于行业而言也有正向驱动。

在这数据背后,无疑是无数中国AI企业日复一日投入,用高昂的研发与坚持换来的。当然,AI公司高昂的研发投入,也对应着这些公司技术实力的发展,对于行业而言也有正向驱动。

同时,目前各界对人工智能的投资也逐渐在增加,对于科技企业而言,利用人工智能等新技术,帮助各界更快地进行数字化升级和创新的同时,也打开了业绩增长空间。

中信证券研究团队指出,AI技术方法上的新突破正驱动全球AI产业进入加速发展阶段,叠加AI产业集群效应的不断凸显,AI产业有望成为全球科技领域中长期最具投资价值的产业赛道之一。(本文首发钛媒体App,作者|翟智超)

相关推荐

ZOOM生财有道,“云办公”混战为哪般

腾讯金主Naspers,分拆上市为哪般?

ChatGPT持续“高烧”,再走一遍元宇宙的老路

微软否认“断供”之后:操作系统本土化仍难挡国产化

污名化、高纯利、高风险,风口浪尖中催收公司匆匆上市为哪般?

警惕科技巨头的ChatGPT崇拜

ChatGPT概念股狂飙,谁是李逵谁“李鬼”?

群雄逐「ChatGPT」,生成式AI号角吹响,「谁」在领跑?|一周资本市场观察

ChatGPT爆火,百度再不All in就来不及了

硅谷的房地产市场终于开始降温

网址: “ChatGPT大牛股”云从科技,自我“降温”依旧难挡市场热情,为哪般? http://www.xishuta.com/zhidaoview29650.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180