紫江新材:6成收入来自股东比亚迪,盈利质量却越来越差,独立性存疑|IPO观察

近期,上海紫江新材料科技股份有限公司(下称“紫江新材”)更新披露了招股说明书,拟创业板IPO上市,公开发行不超过1979.43万股。公司此次欲募集41126.4万元分别用于锂电池用铝塑膜关键装备智能化建设项目、研发中心建设项目、补充流动资金及偿还银行借款项目。

钛媒体APP注意到,虽然紫江新材的业绩在持续增长,但是目前公司超7成的收入都是由两位股东所贡献,且盈利质量却越来越差。同时,或许是由于营收大部分都是自于股东,因此紫江新材在研发上的投入逐渐变低,但却仍拥有着超高的毛利率。

近6成收入来自股东比亚迪

紫江新材是一家技术驱动的生产型企业,专业从事软包锂电池用铝塑复合膜的研发、生产及销售。

2019年-2021年和2022年1-6月(下称“报告期”),紫江新材分别实现营业收入17033.7万元、23178.43万元、36649.48万元、30290.4万元,净利润分别为3005.22万元、4362.14万元、6624.59万元、4972万元,业绩持续增长。

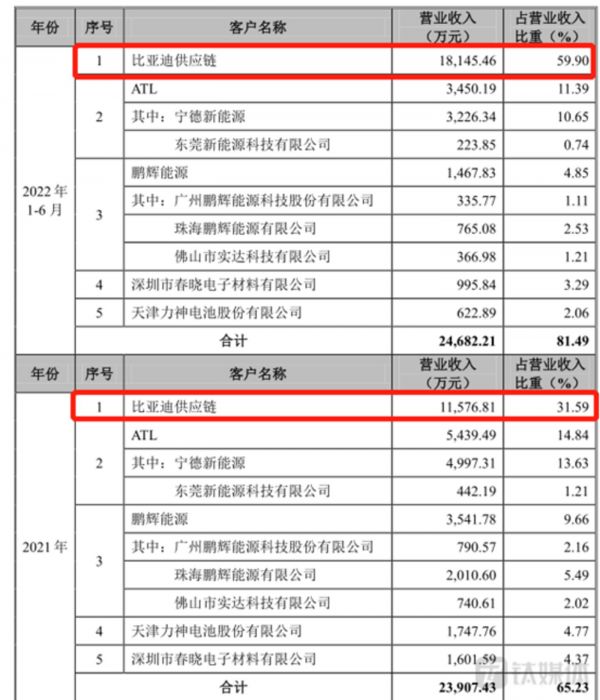

从客户上看,紫江新材的业绩还较为依赖公司的前五大客户。报告期内,紫江新材向前五大客户产生的销售收入分别为9605.74万元、10082.87万元、23907.43万元、24682.21万元,分别占当期营业收入的56.38%、43.5%、65.23%、81.49%。

需要指出的是,在紫江新材的前五大客户名单,有一位客户较为“特别”,它就是比亚迪供应链。据悉,在2021年之前,比亚迪供应链从未出现在紫江新材的前五大客户名单中,而到了2021年和2022年上半年,比亚迪供应链一跃成为了紫江新材的第一大客户,分别为其贡献了11576.81万元、18145.46万元的营收。

2021年12月,比亚迪及其员工跟投平台创启开盈均以20.65元/股的价格增资入股了紫江新材。也就是说,紫江新材目前的第一大客户为公司的股东,且该股东在2022年上半年为紫江新材贡献了近60%营收。

除了比亚迪之外,2021年9月,ATL的控股公司宁德新能源也以20.65元/股的价格入股了紫江新材,同时2020年至2021年和2022年上半年,紫江新材向ATL产生的销售收入分别为1570.28万元、5439.49万元、3450.19万元,其中2021年和2022年上半年,ATL均位列公司的第二大客户,换言之,紫江新材的第一大客户和第二大股东均是公司的股东。

与此同时,若将上述两位客户的营收相加,其2021年和2022年上半年为紫江新材营收贡献的比例分别为46.43%、71.29%。面对如此多的业绩都是来自公司的股东,紫江新材的独立性到底如何?

对此,深交所也要求紫江新材结合行业可比案例说明客户入股的原因及必要性,是否符合行业惯例,与同期入股的外部股东入股价格比较说明入股价格公允性,市盈率、市净率等指标与行业是否一致。同时,说明上述客户入股前后销售合同的主要条款和差异,销售合同中对销 售价格、数量、范围的限制及其他排除竞争的约束性条款,违反前述条款的处理方式。

超高的毛利率,超低的坏账准备计提比例

或许是由于营收大部分都是自于股东,因此紫江新材在研发上的投入逐渐变低。报告期内,紫江新材的研发费用率分别为6.11%、4.05%、4.04%、4.01%,同行可比公司均值分别为3.92%、4.05%、5.2%、5.12%,也就是说,紫江新材的研发费用率持续下降,且除了2019年紫江新材的研发费用率高于同行均值之外,其余时间段内均未超过同行均值。

值得一提的是,虽然紫江新材研发费用率变“低”,但公司的毛利率却居高不下。报告期内,紫江新材的毛利率分别为35.35%、34.88%、32.44%、30.18%,同行可比公司均值分别为13.28%、23.51%、23.5%、18.69%。可见,虽然公司的毛利率持续下降,但仍远高于同行可比公司均值。在如此背景之下,2021年和2022年上半年,紫江新材是如何做到毛利率至少远高同行均值近9个百分点?

除此之外,虽然紫江新材的业绩越来越依靠公司股东贡献,但盈利质量却越来越差。报告期内,紫江新材经营活动产生的现金流量分别为1108.67万元、1446.18万元、-1236.42万元、-8132.38万元,其中2021年和2022年上半年,紫江新材不仅没有在经营上赚到现金反而还流出了近9400万元。与此同时,结合紫江新材同期经营活动产生的现金流量与净利润,可以计算出两者的比值分别为0.37、0.33、-0.19、-1.64。

钛媒体APP注意到,导致紫江新材经营活动产生的现金流量净额波动的主要因素或许是应收账款激增所致。截至2019年末、2020年末、2021年末、2022年6月末,紫江新材的应收账款余额分别为7138.57万元、10900.35万元、19345.22万元、31609.52万元,其中2019年至2021年的年均复合增长率为64.62%,2022年上半年较2021年增长了1.2亿元。

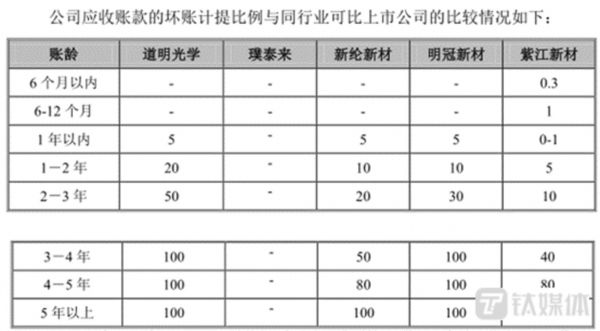

有意思的是,报告期内,紫江新材应收账款周转率分别为应收账款周转率分别为2.8、2.51、2.35、2.31,同行可比公司均值分别为3.27、2.87、3.59、3.83,而公司应收账款的坏账准备计提比例具体如下:

可见,整体上紫江新材的坏账准备计提比例是低于同行。那么,为何紫江新材在应收账款变现能力始终弱于同行均值的情况下,公司1年以上应收账款的坏账准备计提比例却能远低于同行?是否是因为应收账款大部分是来自公司股东的因素?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

紫江新材:6成收入来自股东比亚迪,盈利质量却越来越差,独立性存疑|IPO观察

天玛智控分拆上市:牺牲利润换增长,经营独立性存疑|IPO观察

合众伟奇:超六成收入依赖国家电网,收入高速增长公司却越来越“缺钱”|IPO观察

优巨新材IPO前夕估值暴增580%,在申报期内4个月搞没了一项主业 |IPO速递

金海通IPO:盈利质量下滑、销售数据真实性存疑|IPO速递

壹连科技6成收入来自宁德时代,收购标的突击分红6500万元|IPO速递

过会后被实名举报,大牧人上市之路一波三折,收益质量存隐忧 | IPO观察

多彩新媒业绩全部来自贵州,全省市场渗透率达62%,未来空间有限|IPO速递

股东被责令改正,盈利质量差,应收账款回款“不理想”,光格科技该如何破局?|IPO观察

比亚迪比特斯拉差哪了?

网址: 紫江新材:6成收入来自股东比亚迪,盈利质量却越来越差,独立性存疑|IPO观察 http://www.xishuta.com/zhidaoview29669.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180