越来越夸张的新股“三高”,谁在割股民韭菜?

图片来源@视觉中国

钛媒体注:本文来源于微信公众号格隆汇APP(ID:hkguruclub),作者 | 弗雷迪,钛媒体经授权发布。

“发行市盈率368.92倍!计划募资9.69亿元,实际超募15.68亿元,发行价高达245.56元/股。”

近日,新股索辰科技因IPO发行出现令人咂舌“三高”被舆论推到了风口浪尖。

有人苦笑,年净利润仅几千万,却一次就拿走了25亿多的资金,保荐商也笑纳了2.22亿保荐费,据说线下基金保荐高达321/股,真的是一个敢发,一个敢保。

然而,这也并非是独此一家。

在过去两年来,新股发行就开始变得越来越飘,不仅新股价格越来越高,市盈率和超募的额度也越来越畸高。尽管这可以归究为注册制之下市场化博弈的结果。

但在执行过程中,还是有一些现象问题非常值得反思。

“三高”确实让企业和券商机构从一开始就都赚得盆满钵满但对于无数股民来说,却是要承受更多的风险,从打新的那一刻起就注定要吃下这个暗亏。

从某个方面来说,这算是对股民的一种合理吗?

病态的“三高”

2022年全球IPO市场,得益于注册制的推行,A股市场一枝独秀,一共募了5854亿元,高于美股的1425亿元和港股的911亿元。

但盛名之下,却出现了很多令人咂舌的现象。

除了上市企业数量的井喷,还有发行市盈率的快速攀升。

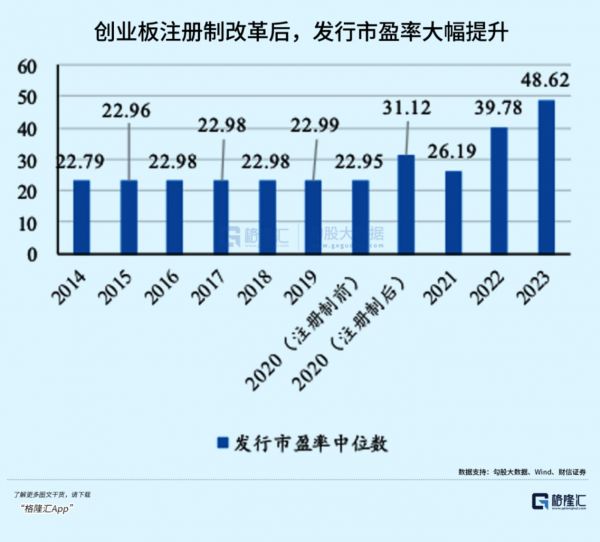

2020年8月,也就是施行全面注册制试点之前,创业板新股的发行市盈率中位数低于23倍。

但过了2020年之后市盈率的中位数开始攀升,22年接近40倍。截至今年2月24日,市盈率逼近50倍。

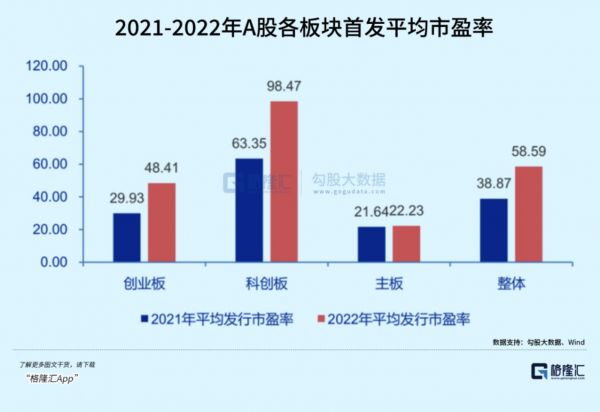

去年科创板块的首发平均市盈率也已经高到了98.47倍,同比增长55.44%,远高于其他三大板块。

甚至于出现了一个诡异的现象——一级牛二级熊。

去年年底创业板平均市盈37.49倍,较21年下滑了37.5%;而首发平均市盈率却达到了48.41x,同比增长62%。

另一个现象就是越来越夸张的超额募资。

根据不完全统计,2022年,创业板、科创板、北交所共有约340家新股发行企业,其中处于超募状态的企业有300家,占比高达9成。

其中,有不少的实际超募额远远超过了上市企业的计划募资额。

比如华宝新能,计划募资6.76亿,实际募资58.29亿,超募了51.52亿,超募比例高达7.6倍。

纳芯微,计划募资7.5亿,实际募资58.11亿,超募6.75倍。

日联科技,计划募资6亿,实际募资30.25亿,超募4倍。

绿通科技,计划募资4.05亿,实际募资22.93亿,超募4.6倍。

还有很多的新股,超募额都在数倍以上。

开头的索辰科技,在他们面前,都只能算是小弟弟。

从超募的行业分布看,数量和额度占比都最大的Top5行业,是计算机、通信、软件、电子设备和专用设备。

这些行业,是近年来国家政策强力扶持,也是具备很可观的发展前景的热门赛道。

从客观来讲,存在如此夸张的超募,较大程度说明市场对它们的期望很高,也很符合这些行业未来的高成长性和需要大量资金投入发展的特性。

但谁都知道,这些也是在成长过程中最具有不确定性且行业竞争同样很大的行业。

恰逢大风口的吹拂,让它们抓到了最理想的上市时机,让它们一上市享受到了前所未有的估值溢价。

但这背后,究竟有多大的泡沫,谁在为这些高景气的行业推波助澜刺激市场给予越来越夸张的估值?

再怎么具有成长性的行业,也不需要一下把估值拔高到需要远比该行业平均估值高很多倍,让企业一下拥有钱多到不知道怎么花,只能拿去买理财或者乱投资的地步吧?

如此超额募资,难道不是一种对市场资源的错配吗?

而如此高的市盈率,难道不是把二级市场的股民从一开始就置身于更大风险的境地吗?

这些科技企业,A股的普通股民谁能认知得清楚?他们何来的信心敢于对一个丝毫不认识的新股就给予上百甚至几百倍的估值溢价?是谁对他们做大量的认知教育和提供观点背书?

谁能够从中获得最大的利益?

懂的都懂吧。

某个方面来说,这跟狩猎场上的诱猎有什么区别呢?

硬币的两面

与非常严格的核准制不同,注册制度下监管层对上市的实质审查环节交给了中介机构和市场,甚至取消了自2014年以来的23倍市盈率的窗口指导,把估值的标尺交给了市场。

这意味着一家公司的成色与其匹配的价格实际上将由市场的参与主体来决定,即中介机构和各路投资者。

询价的参与主体除了证券、基金公司外,还增加了期货公司、职业年金基金等其他机构投资者。

这些制度的变化确实有很大的意义,能让更多需要募资的企业得到了更多的上市机会,还得到更好的融资条件,进而让企业得到更好的发展条件,盘活金融市场,盘活经济活力。

但有时候,确实有一些“一放就乱”的现象。

比如在2019年,为进一步优化科创板新股发行承销制度,促进买卖双方博弈更加均衡,还把询价的机制做了重大调整:最高报价剔除比例由“不低于10%”调整为“不超过3%”。

这个变化,到了最后,在某些阶段场景,却被这些“买方”一起联合起来抬高新股的股价的利器。

因为在二级市场,对于那些打新不中只能等新股上市后才能买到股份的股民来说,这些“买方”就会变成了“卖方”。

而估值被抬得畸高的新股价格,对他们来说不再是危险的成本,而是丰厚的利润。

症结的后果,就是让散户默默承担了一切。

所以我们就看到了一个很诡异的现象:很多高溢价的新股,上市即巅峰,开盘之后股价开始持续跳水式下跌。

比如上面提到的华宝新能:

比如刚上市的日联科技:

......

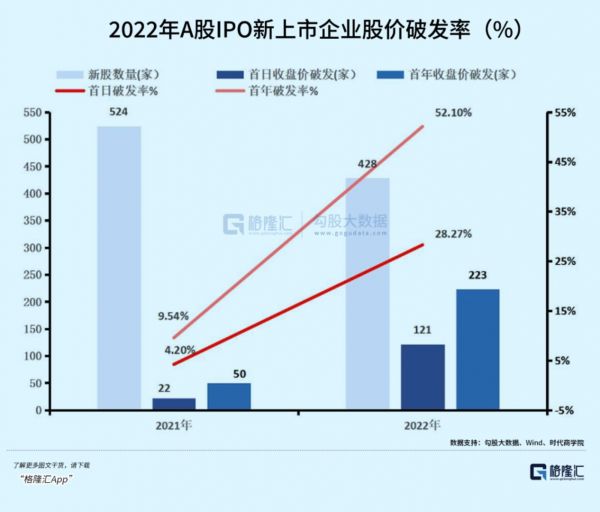

以年末收盘价计算的破发率显示,在2022年末有223家新上市的企业跌破发行价,首年收盘价的破发率从2021年的9.54%急速飙升至52.1%。

虽然其中也有不少超额募资的企业确实也出现了上市后依然上涨的情况。

但这不能掩盖新股IPO“三高”问题带来的风险问题。

更关键的是,随着准入门槛的放宽,国家资源也重点向处于成长期,高研发投入的科技企业倾斜,很多企业甚至还未盈利,或者亟需活水应对市场竞争需求,其业绩需要一个漫长的等待期来兑现。

对于流动性需求更高的散户来说,现在未必是投资这种企业的最佳时点。

散户应该认识到,打新不再是稳赚不赔的策略了,市场环境的改变要求我们提高自身对于新股质地的筛选及甄别。

这个风险收益比并不高,一旦跳入了坑里,可能还要很长的时间才能爬得出来。

尾声

注册制给券商承销保荐业务带来积极催化,成为证券公司营收的一大驱动力。2022年共有54家券商参与了上市企业的承销保荐工作,一共赚了291.35个亿,同比增长5.03%。

投行通过承销保荐,过去一直扮演着上市公司和证监会,上市公司与二级市场和投资人之间的“通道”。

在市场化定价之下,由于发行审核本身不对项目质量发表意见,定价也从机构博弈转变为对企业真实价值的判断。

这种转变对投行的定价和销售能力提出了考验,投行本身就应该警惕投机性因素,成为匹配公司价值和市场预期的标尺,而不是仅仅助长预期,只会做好看的“水果拼盘”。

对于散户,申购新上市公司的股票前需要经过充分的研究分析,既要了解公司基本面和发展前景,同时也要掌握一定的投资策略。

在市场波动较大的环境下懂得保护自己的投资,放弃追逐一些估值泡沫过大的新股,防止被套住的风险。

相关推荐

越来越夸张的新股“三高”,谁在割股民韭菜?

新股破发AB面:股民中一签亏2万,上市公司超募42亿买理财

新三板的“镰刀们”发现自己成了韭菜

当上市公司也成为「韭菜」

9位股民讲述:冲入“牛市”,我赚钱了吗?

沪指重返3500点下的股民众生相:65后打算套现离场,95后兴冲冲闯进来

资本热炒的“第一股”,都是“韭菜收割机”?

韭菜的反击:弃购近4亿,避开经纬恒润魔咒

中国互联网公司割韭菜10年简史

“600759”离奇爆火背后的股民众生相

网址: 越来越夸张的新股“三高”,谁在割股民韭菜? http://www.xishuta.com/zhidaoview29715.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180