汉宇集团:2022年营利双降,竞争力持续下滑 |看财报

4月11日晚间,汉宇集团(300403.SZ)发布2022年年度报告,报告期内,公司实现营收 10.58亿元,同比下降6.24%;实现营业利润2.28亿元,较上年同期减少11.57%;归母净利润2.01亿元,同比下降12.23%,营利双降。

汉宇集团称受俄乌冲突以及国内外新冠疫情的影响,公司的欧洲订单以及国内外订单出现一定程度的下降,导致2022年公司营业收入及归属于母公司股东净利润出现小幅下降,但公司经营状况稳定趋好,扣非后的归属于母公司股东净利润保持平稳。钛媒体APP发现,汉宇集团业绩下滑的背后存在客户集中度较高、毛利率下滑等诸多风险。

客户集中度较高

汉宇集团主营业务是高效节能家用电器排水泵的研发、生产和销售,产品主要应用于滚筒洗衣机、洗碗机、冷凝式干衣机以及部分波轮洗衣机产品,实现排水或循环水的功能,除原有的家用电器配件板块之外,公司还拥有终端电器板块、工业机器人配件板块、新能源汽车配件板块。2022 年,公司实现营业收入10.58亿元,其中家用电器配件的营业收入为8.82亿元,占公司营业收入的83.37%,其他业务板块(终端电器、工业机器人配件、新能源汽车配件)营收1.76亿元,占比16.63%。

分地区来看,汉宇集团境外实现营收5.2亿元,占总营收的49.17%;境内实现营收5.38亿元,占比50.83%,境内外营收均处于下滑状态,分别下滑8.87%、3.55%。钛媒体APP发现,近几年来,汉宇集团内销占比逐年增加,在2022年内销占比以微弱的优势赶超外销。具体来看,2019年,汉宇集团外销占营业收入比重为62.27%,内销仅占比37.73%,公司外销占比较大。

随后在2020年,汉宇集团内销占比大幅度提高,上升至44.25%,公司称2020年国内主要客户加大了对公司的采购,而公司第一大国外客户受到疫情影响,采购需求减少,致使内销占比提高。至此,汉宇内销占比开始提高,2021年内销占比上升至49.41%,几乎与外销持平。如此看来,汉宇集团似乎在国内市场更有优势,对于汉宇集团是否会将发展重心由国外转移到国内。对此,汉宇集团向钛媒体APP表示,当前国内外市场的营收比例几乎不相上下,公司未来将同时开拓国内外市场,重心不会转移。

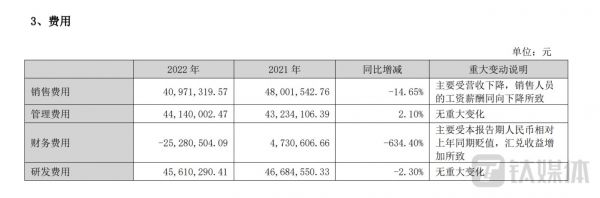

由于汉宇集团出口销售收入占营业收入的比例较大,并以美元和欧元结算。人民币兑美元和欧元汇率存在一定程度的波动,会对公司的财务费用造成影响。2022年,汉宇集团的财务费用变动较大,同比减少了634.30%,主要原因是人民币相对上年同期贬值,汇兑收益增加所致。 汉宇集团在2022年年报中也表示,如若未来人民币兑美元和欧元汇率进一步向升值方向波动,将可能对公司业绩产生不利影响。 汉宇集团的另一大特征是客户集中度较高。2022年,公司前五大客户合计销售金额合计为6.8亿元,占营业收入的64.22%。2019年-2020年公司对前五大客户的合计销售金额占营业收入的比例分别为59.55%、62.17%、64.60%,比例在逐年升高。汉宇集团的业务模式是否过于依赖前五大客户?公司是否有采取措施来降低客户集中度?对于上述问题,汉宇集团对钛媒体APP表示,公司主要客户是惠而浦、海尔、美的等企业,客户是固定的,目前公司有在开拓新客户。

汉宇集团的另一大特征是客户集中度较高。2022年,公司前五大客户合计销售金额合计为6.8亿元,占营业收入的64.22%。2019年-2020年公司对前五大客户的合计销售金额占营业收入的比例分别为59.55%、62.17%、64.60%,比例在逐年升高。汉宇集团的业务模式是否过于依赖前五大客户?公司是否有采取措施来降低客户集中度?对于上述问题,汉宇集团对钛媒体APP表示,公司主要客户是惠而浦、海尔、美的等企业,客户是固定的,目前公司有在开拓新客户。

毛利率持续下滑

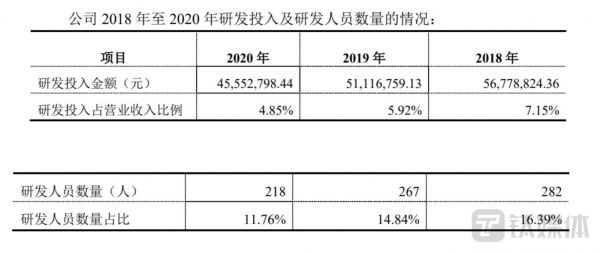

值得一提的是,汉宇集团毛利率在逐年下滑,2020年-2022年,公司的毛利率分别为38.33%、30.93%、30.92%,导致毛利率持续下降的主要因素或许是因为公司在研发上的投入变低所致。2022年,汉宇集团的研发费用为4561万元,同比下降了2.30%,同时研发人员相比2021年下降了13人,公司的研发费用与研发人员均在降低。往前回溯,2018年-2020年汉宇集团研发投入金额、研发投入占营业收入比例、研发人员数量、研发人员数量占比均逐年下降。 对于研发费用的问题,深交所曾于2021年要求汉宇集团说明原因。有意思的是,汉宇集团在2021年,加大了研发费用的投入,研发人员数量也有所增加,但2022年似乎又恢复原样。汉宇集团对钛媒体APP表示,公司研发费用近三年变动并不大,且在研发方面采取有效研发的策略,另外对于新的业务板块公司将会继续投入。

对于研发费用的问题,深交所曾于2021年要求汉宇集团说明原因。有意思的是,汉宇集团在2021年,加大了研发费用的投入,研发人员数量也有所增加,但2022年似乎又恢复原样。汉宇集团对钛媒体APP表示,公司研发费用近三年变动并不大,且在研发方面采取有效研发的策略,另外对于新的业务板块公司将会继续投入。

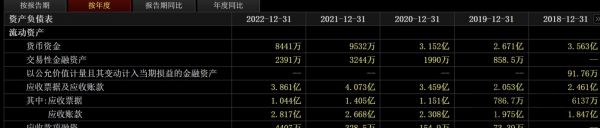

钛媒体APP发现,2022年底,汉宇集团的应收账款和应收票据账面价值合计为3.86亿元,其中应收账款为2.82亿元,应收票据为1.04亿元,占总资产的17.16%。自2020年以来,汉宇集团的应收账款和应收票据规模一直居高不下。具体来看,2020年,汉宇集团的应收票据和应收账款合计金额为3.46亿元,同比增加了68.45%。其中,应收票据为1.15亿元,应收账款为2.31亿元,同比分别增加了1363.02%和16.87%,应收票据增幅较大。

对此,公司称应收票据增幅较大的主要原因是以承兑汇票结算的内销客户销售额增长,公司收到国内大型白色家电企业等客户票据金额增加所致;应收账款增加则是由于2020年销售增长所致。此后,汉宇集团的应收账款和应收票据始终保持较高水平。2021年,汉宇集团的应收票据和应收账款合计金额为4.07亿元,合计占总资产比例为18%,其中应收票据为1.41亿元,应收账款为2.67亿元,分别增加22.04%、15.53%。

那么对于汉宇集团应收账款和应收票据规模较大,公司准备如何管理和控制应收账款和应收票据,防止坏账和信用风险?针对这一问题,汉宇集团对钛媒体APP表示尚不清楚。(本文首发于钛媒体APP,作者|李若菡)

相关推荐

汉宇集团:2022年营利双降,竞争力持续下滑 |看财报

欢乐家:2022年实现营利双增,“欢乐”背后竞争力在下降 |看财报

营收利润双降,全系列产品毛利下滑,鱼跃医疗外延式并购增长失灵|看财报

直播GMV增长或已见顶,蘑菇街2022财年营利双降|看财报

国元证券2022年营收、归属净利润双降,证券投资业务收入缩水近七成 | 看财报

“豆奶大王”维维股份度过调整期,营收净利润依旧双降,新业务未见起色 | 看财报

维他奶走下神坛,中国内地收入持续下滑|看财报

营收、净利双降,罗宾升“降本”过冬 | 看财报

营收净利双降,百世集团缩减资本业务线 | 看财报

酒鬼酒核心大单品内参“不行了”,2022年二季度归母净利下滑近20%, | 看财报

网址: 汉宇集团:2022年营利双降,竞争力持续下滑 |看财报 http://www.xishuta.com/zhidaoview29755.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180