新纳科技:靠着经营了30年的产品上市,如今在“钱方面”却将它“抛弃”|IPO观察

近期,浙江新纳材料科技股份有限公司(下称“新纳科技”)更新披露了招股说明书,拟主板IPO上市,公开发行不超过4700万股。

钛媒体APP注意到,横店控股拥有新纳科技100%表决权,且此次新纳科技IPO上市是其首次引入外部投资者。经营方面,虽然新纳科技的业绩在持续增长,但核心产品的竞争力却在持续下降。更加令人意想不到的是,在此次募资中,新纳科技经营了近30年的核心产品竟“分文不取”。

横店控股拥有100%表决权

1994年,横店集团创办横店集团荆江化工总厂,2004年2月,通过集体企业改制,英洛华化工(新纳科技前身)正式成立,由横店控股、横店集团有限公司出资设立。到了2016年5月,英洛华化工正式更名为新纳科技。

截至招股说明书签署日,新纳科技共有两名股东分别是横店控股(持股比例89%)、勤睿信(持股比例11%)。值得一提的是,勤睿信为员工持股平台入股,而横店控股为勤睿信的执行事务合伙人,因此横店控股合计控制新纳科技100%的表决权,为控股股东及实控人。

截至目前为止,横店控股合计控制43家一级子公司,其中不乏横店东磁(002056.SZ)、南华期货(603093.SH)、得邦照明(603303.SH)、横店影视(603103.SH)、普洛药业(000739.SZ)、英洛华(000795.SZ)等上市公司,这也意味着,若新纳科技成功上市,横店控股旗下将再添一家上市公司。

钛媒体APP注意到,虽然此次新纳科技IPO上市,横店控股在业绩上未提供直接的帮助,但其却给予了公司“基本的保障”。报告期内,新纳科技向东阳燃气采购燃气的金额分别未175.35万元、41.36万元、1298.42万元、821.57万元;向横店商品贸易采购煤炭的金额分别未349.27万元、471.67万元、1275.99万元、323万元;向横店热电采购蒸汽、电力的金额分别未491.21万元、581.74万元、609.69万元、334.85万元;向横店自来水采购自来水的金额分别未247.44万元、221.99万元、196.66万元、110.98万元。(注:上述新纳科技的供应商均为横店控股的控股公司)

换言之,新纳科技的“水电煤”在关联方处所采购。

核心产品竞争力持续下降

新纳科技是一家主要从事无机非金属材料研发、生产和销售的高新技术企业,主要产品包括二氧化硅、电子陶瓷等。

2019年-2021年和2022年1-6月(下称“报告期”),新纳科技分别实现营业收入78629.74万元、82094.06万元、100717.25万元、52547.87万元,净利润分别为4188.93万元、9157.76万元、10749.72万元、4743.19万元,业绩持续上升。

从产品上看,新纳科技主要拥有二氧化硅、电子陶瓷等两大产品。其中报告期内,二氧化硅产生的销售收入分别为60052.3万元、57697.6万元、75368.01万元、39795.71万元,分别占当期营业收入的76.56%、70.54%、75.08%、75.94%;毛利分别为19185.27万元、15217.3万元、15787.04万元、7070.21万元,分别占当期毛利总额的75.45%、64.62%、65.41%、64.11%。也就是说,新纳科技之所以能保持业绩持续上升主要是依靠二氧化硅。

需要指出的是,新纳科技二氧化硅的竞争力却在持续下降。报告期内,新纳科技二氧化硅的毛利率分别为31.95%、26.37%、20.95%、17.77%,持续下降,同行业可比公司平均值分别为36.89%、34.23%、29.64%、26.05%。可见,新纳科技2022年上半年二氧化硅的毛利率较2019年已经下降了14个百分点,且公司毛利率始终低于同行可比均值。

此外,报告期内,新纳科技二氧化硅的研发费用率分别为4.14%、4.17%、3.96%、3.74%,同行业可比均值分别为4.17%、3.03%、3.07%、2.88%。那么,为何在研发费用率大部分时间都远高于同行均值的情况下,新纳科技二氧化硅的毛利率却远低于同行均值?

“抛弃”经营30年的主业

据悉,新纳科技自1994年成立以来就一直从事二氧化硅的研发、生产和销售,截至目前为止,已有近30年的经验。

与此同时,根据中国无机盐工业协会数据,2020年全国5万吨以上规模的沉淀法二氧化硅企业由16家,其中新纳科技以14.5万吨的生产能力位列全国第三。

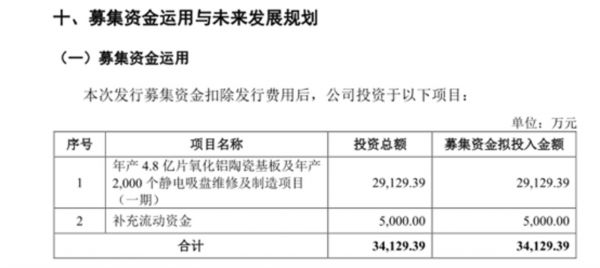

令人意想不到的是,在如此背景之下,新纳科技此次IPO募资却“放弃”二氧化硅业务。新纳科技此次IPO欲募集34129.39万元分别用于年产4.8亿片氧化铝陶瓷基板及年产2000个静电吸盘维修及制造项目(一期)、补充流动资金。

公开资料显示,2018年12月,新纳科技在收购新纳陶瓷之外才新增电子陶瓷的研发、生产和销售业务,而上述年产4.8亿片氧化铝陶瓷基板及年产2000个静电吸盘维修及制造项目(一期)主要是为了扩产陶瓷业务。也就是说,在此次新纳科技的扩产计划中,经营了近30年的“二氧化硅”被抛弃,反而全力扩产经营了4年的陶瓷。为何新纳科技没有任何资金投入于二氧化硅?难道,陶瓷比二氧化硅还“香”?

钛媒体APP注意到,报告期内,新纳科技电子陶瓷产生的销售收入分别为9115.12万元、13263.91万元、19103.7万元、10373.85万元,其中2019年至2021年的年均复合增长率为44.77%;毛利率分别为33.54%、32.37%、36.41%、33.92%。

从毛利率上看,电子陶瓷确实要比二氧化硅“香”。值得注意的是,据悉,目前电子陶瓷市场的主要份额依旧被日本等海外巨头占有。从全球市场份额来看,日本占据了全球市场 50%左右份额,日本京瓷目前已经发展成全球规模最大的先进陶瓷供应商;美国占据了全球 30%的市场份额;欧洲占据了全球 10%的市场份额。虽然近年来国内各企业都不断加大投资力度,提升自己研发实力,但是电子陶瓷高端产品系列仍然实力较为薄弱,部分核心零部件依旧依赖于进口。

有意思的是,报告期内,新纳科技电子陶瓷的研发费用率分别为4.43%、4.8%、4.86%、4.43%,同行业可比公司均值分别为5.09%、7.05%、8.29%、7.03%,始终远低于同行均值。那么,在如此研发实力下,新纳科技如何在陶瓷市场分一杯羹?有关上述问题,钛媒体APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

新纳科技:靠着经营了30年的产品上市,如今在“钱方面”却将它“抛弃”|IPO观察

一彬科技:“哥哥”靠着广汽、上汽已上市,“弟弟”现在也靠着它们募资| IPO速递

还未上市业绩就变脸,大客户也在亏钱,精智达如何破局?|IPO速递

不务正业的美图,正在被时代抛弃

美图,被时代抛弃?

墨迹天气IPO失败:400%的用户拉新率,为啥却“死”在拉新上?

行业低潮叠加新冠疫情,科技创企能存活多少

A股终结30年遗憾

华曙高科:创始人曾搞P2P却暴雷,大客户还突击入股|IPO观察

IPO观察 | 新东方在线的上市答卷,差强人意

网址: 新纳科技:靠着经营了30年的产品上市,如今在“钱方面”却将它“抛弃”|IPO观察 http://www.xishuta.com/zhidaoview29794.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180